2020-01-15

2020-01-15 115

115

В соответствии с Федеральным законом «О бухгалтерском учете» организация, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формирует свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Неприменение правил бухгалтерского учета допускается лишь в случае, когда такие правила не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации. При этом о фактах неприменения правил бухгалтерского учета необходимо сообщить в пояснительной записке с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

|

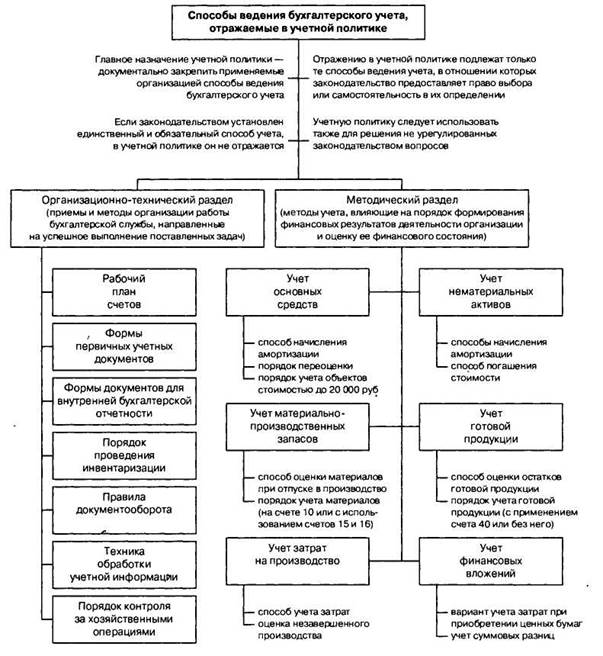

Рисунок 2-Способы учета, отражаемые в учетной политике

Организация при формировании учетной политики должна раскрывать принятые способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации (п. 11 ПБУ 1/98).

Существенность при формировании бухгалтерской отчетности зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5% (Указания о порядке составления и представления бухгалтерской отчетности, утв. Приказом Минфина РФ от 22.07.2003 № 67н).

В процессе формирования учетной политики для целей бухгалтерского учета выделяют два основных направления:

- описание элементов организационно-технического характера;

- описание методики учета и способов оценки отдельных объектов бухгалтерского учета.