2020-01-14

2020-01-14 167

167Среди основных предпосылок развития рынка IPO в России можно выделить:

· Высокую вероятность роста стоимости долгового финансирования, которое, в свою очередь, привязано к доходности международных долговых инструментов. Это приведет к снижению привлекательности заемного финансирования относительно IPO.

· Ужесточение налогового администрирования. Для компаний это означает повышение прозрачности бизнеса, а это ведет к дополнительным затратам на изменение структуры компании и увеличение налоговых платежей независимо от планов проведения IPO.

· Переход на Международные стандарты финансовой отчетности. Большинство крупных компаний уже готовят консолидированную финансовую отчетность по МСФО в соответствии с Концепцией развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу[56]. Таким образом, выход российских компаний на рынок IPO не потребует дополнительных затрат на подготовку финансовой отчетности, которая необходима потенциальным инвесторам для анализа финансового состояния компаний.

· Улучшение ситуации на международных рынках IPO и восстановление доверия инвесторов, пошатнувшегося после краха «перегретых» рынков Интернет-технологий и телекоммуникаций.

· Завершение фазы бурного роста российской экономики, который наблюдался в 1999-2004 гг. Таким образом, часть владельцев бизнеса заинтересована в продаже определенной доли акций своих компаний.

Российский рынок IPO активно развивается. В 2005 г. прошло 13 размещений, что в 2 раза больше, чем в 2004 г. Очевидно, что такая тенденция зависит от ряда экономических факторов, которые условно можно разделить на факторы спроса и факторы предложения.

Среди факторов спроса, способствующих росту объема сделок IPO, можно выделить следующие[57]:

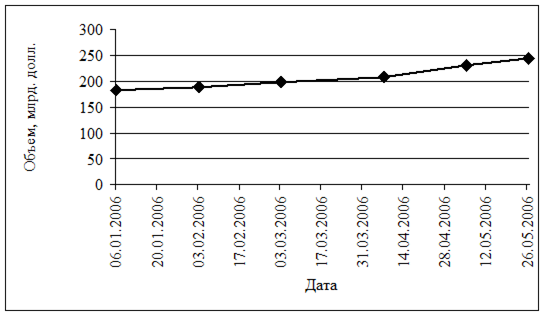

Ø Значительные объемы экспортной выручки. Продолжительный период высоких цен на нефть способствует значительному притоку долларовых средств, которые выкупает Центральный банк, не желающий допускать существенного укрепления национальной валюты. Начиная с 2004 г. наблюдается значительный рост объема золотовалютных резервов ЦБ РФ. Только за 5 месяцев 2006 г. объем золотовалютных резервов ЦБ РФ увеличился на $ 61,1 млрд. (рис. 1).

Рисунок 1. Объемы золотовалютных резервов ЦБ РФ[58]

В настоящее время нет оснований полагать, что цены на нефть будут существенно снижаться. А это означает, что сохранится высокий уровень выручки для отечественных экспортеров.

Ø Рост активов институциональных инвесторов. Так за период с 2001 г. по 2004 г. суммарный объем активов ПИФов увеличился с 8,2 млрд. до 111, 5 млрд. рублей, НПФов – с 45,1 млрд. до 213,7 млрд. рублей, а страховых компаний – с 109,5 млрд. до 309,0 млрд. рублей. Тем не менее, данный уровень активов является недостаточным для полноценного функционирования отечественно фондового рынка. Вместе с тем, при сохранении положительной тенденции, есть все основания полагать, что рынок IPO будет расти.

Ø Инвестиционные рейтинги. К настоящему времени Российская Федерация получила кредитный рейтинг инвестиционного уровня от всех трех мировых рейтинговых агентств: 10.08.2003 г. – от Moody’s; 18.11.2004 г. – от Fitch; 31.01.2005 г. – от Standard & Poor’s. Это непременно будет способствовать притоку средств западных институциональных инвесторов, подавляющая часть которых имеет право инвестировать средства только в страны, получившие инвестиционные рейтинги не менее чем от двух агентств.

Ø Меры Банка России по повышению ликвидности банковской системы. В июне – июле 2005 г. совет директоров ЦБ РФ принял решение о дополнении Ломбардного списка бумагами еще 6 эмитентов (РЖД, Газпрома, ЛУКОЙЛа, ВТБ, ТНК, ХМАО). Также весьма вероятно дальнейшее расширение списка активов, под которые можно будет проводить рефинансирование: помимо новых облигационных выпусков с высоким кредитным качеством обсуждается возможность использования банковских кредитных портфелей как обеспечения.

Факторы предложения на рынке IPO исходят от компаний, желающих вывести часть акционерного капитала в публичное обращение. В первой главе были рассмотрены основные стимулы, побуждающие собственников к проведению IPO. Здесь мы остановимся на некоторых из них, приведя конкретные примеры[59].

Ø Привлечение финансовых ресурсов. Мощный рост и следующая за ним консолидация во многих отраслях российской экономики приводит к обострению конкуренции между компаниями, будущий успех которых напрямую зависит от реализации стратегических инвестпроектов (создание новых мощностей, выведение на рынок новых брэндов, покупка компаний-конкурентов и т.д.). В свою очередь реализация таких проектов требует значительных инвестиций, которые зачастую невозможно профинансировать только из заемных источников. В качестве ограничения могут выступать нехватка активов для обеспечения, риск чрезмерного уровня заемных средств в пассивах и связанная с ним неприемлемо высокая стоимость дополнительно привлекаемых кредитов.

Выбрав в качестве инструмента финансирования IPO, российским компаниям в 2005 г. удалось привлечь более $ 4,5 млрд.

Примером воплощения стратегии финансирования роста за счет средств от IPO является опыт косметического концерна «Калина», объявившего в марте 2005 г. об успешном завершении покупки 30%-ного пакета акций немецкой компании Dr. Scheller Cosmetics AG, владеющей несколькими известными брэндами в области средств body & oral care и декоративной косметики. Можно с высокой долей уверенности сказать, что это позволит компании значительно упрочить свои позиции на высококонкурентном рынке косметики России.

Другим примером является Стальная Группа «Мечел», купившая на привлеченные от IPO средства 25% + 1 акцию «Якутугля».

Evraz Group сразу после размещения в июне 2005 г. купила 75% акций итальянского меткомбината Palini e Bertoli, а в ноябре – 98,96% чешской Victovice Steel.

Часть компаний инвестировала средства в собственное производство. Среди них – компания «Иркут», направившая средства от размещения на техническое перевооружение, которое позволило производить авиакомпоненты по контракту с Airbus. А «Пава» (бывший «Хлеб Алтая») потратил $ 2 млн. на организацию производства крекеров на Ачинском мелькомбинате и $ 2 млн. на рекламу нового брэнда муки[60].

Ø Создание условий для выхода из бизнеса. Рост масштабов деятельности большинства компаний, в особенности созданных «с нуля», многократно увеличил капиталы многих предпринимателей, которые с постепенным замедлением темпов роста и обострением конкуренции начинают задумываться о фиксации прибыли и диверсификации собственных вложений. Кроме продажи пакета полностью или частично на вторичном рынке, акционеры могут реализовать некоторые свои акции непосредственно с помощью первичного размещения, как это было, например, при IPO компании «Северсталь-авто».

Данная сделка была структурирована как продажа 26%-ного пакета акций основным акционером ОАО «Северсталь-авто» - оффшорной компанией Newdeal Investments Limited[61]. Можно сказать, что на самом деле одновременно были осуществлены две сделки: привлечение финансирования для «Северсталь-авто» и проведение частичного выхода из бизнеса основным акционером, понизившим свою долю владения в компании с 87,69 до 64%. Положительные эффекты от такой схемы очевидны – это получение публичного статуса «Северсталь-авто», привлечение финансовых ресурсов для развития компании, продажа части акций основным собственником на привлекательных условиях и без потери контроля над бизнесом.

К сожалению, при существующих преимуществах IPO, далеко не все компании готовы открыть свой бизнес общественности. Значительный рост частных компаний в России в 90-х гг. ХХ в., обусловленный перестройкой российской экономики, не был подкреплен законодательной базой. Это привело к образованию непрозрачной и сложной структуры владения в группах аффилированных лиц. Очевидно, что и денежные потоки, которые в случае IPO должны быть ясны для внешних акционеров, также непрозрачны. Помимо этого, далеко не все компании могут похвастаться наличием консолидированной отчетности, достоверными сведениями о реальных объемах прибыли, не говоря уже о раскрытии информации о конечных владельцах.

Но даже если компания отличается понятной структурой бизнеса, она, как правило, вынуждена затратить немалые средства на осуществление IPO. В табл. 13 представлены затраты на осуществление IPO 11 российских компаний.

Таблица 13. Расходы российских компаний на проведение IPO[62]

| № | Компания-эмитент | Расходы на IPO, млн. долл. | Прямые расходы на IPO, млн. долл. | Вознаграждение андеррайтера, млн. долл. | Размер вознаграждения андеррайтера, % | Доля расходов в объеме средств, привлеченных компанией, % |

| 1 | Вымпел-Коммуникации | 7, 78 | 2,78 | 4,99 | 4,5% | 7,02% |

| 2 | Мобильные ТелеСистемы | 24,11 | 6,5 | 17,61 | 5,46% | 7,47% |

| 3 | Вимм-Билль-Данн | 13,37 | 4,96 | 8,41 | 4,06% | 6,46% |

| 4 | РБК Информационные Системы | 0,94 | Нет данных | Нет данных | Нет данных | 7,1% |

| 5 | Концерн «Иркут» | 3,02 | Нет данных | Нет данных | Нет данных | 2,38% |

| 6 | Концерн «Калина» | 0,16 | Нет данных | Нет данных | Нет данных | 0,3% |

| 7 | Стальная группа «Мечел» | 19,76 | 7,52 | 12,24 | 4,2% | 6,78% |

| 8 | Открытые инвестиции | 3,85 | Нет данных | Нет данных | Нет данных | 5,6% |

| 9 | АФК «Система» | 33,1 | 4,12 | 28,98 | 2,2% | 2,5% |

| 10 | Евраз Холдинг | 18,85 | 2,25 | 16,6 | 3,93% | 4,5% |

| 11 | Rambler Media Group | 4,61 | 2,76 | 1,85 | 4,64% | 11,55% |

Как видно из табл. 13 расходы поделены на:

· прямые, включающие в себя вознаграждение аудиторов и юристов компании, расходы на проведение PR-компаний и road show, расходы на полиграфию и прочие накладные расходы;

· вознаграждение андеррайтера.

Прямые расходы компании несут в ходе подготовки к IPO. Если компания выстроила прозрачную структуру собственности, перешла на подготовку отчетности в соответствии с МСФО или US GAAP независимо от подготовки к IPO, то, как мы уже говорили, прямые расходы будут ниже.

Вознаграждение андеррайтера удерживается из средств, врученных компанией от реализации эмитированных акций.

Анализ расходов российских компаний-эмитентов показал, что прямые расходы крупных компаний, осуществивших размещения на NYSE («ВымпелКоммуникации», «Мобильные ТелеСистемы», «Вимм-Билль-Данн», «Мечел») составили от $ 5 млн. до $ 7,5 млн. Комиссионные андеррайтеров для данных компаний варьировались от 4,5% до 5,5%.

Исключением оказалась «Система», осуществившая крупнейшее из российских IPO и добившаяся существенного снижения комиссионных андеррайтеров до 2,2%.

Детальная информация о расходах российских компаний на проведение IPO внутри страны не раскрывается. Общий объем расходов компаний «РБК Информационные системы», концерна «Иркут», «Открытых инвестиций» находился на уровне 2,4-7% от объема средств, привлеченных компаниями в ходе IPO.

Подводя итоги, отметим, что российский рынок IPO имеет неплохие шансы на развитие. Основными факторами роста станут наличие значимых стимулов к выходу на биржу у потенциальных эмитентов и устойчивый уровень спроса на новые инструменты со стороны отечественных и зарубежных инвесторов. При этом рост, по всей видимости, будет иметь сдержанный характер, прежде сего из-за неготовности компаний к раскрытию необходимой информации, а также из-за высокого уровня издержек на проведение IPO.