2020-01-14

2020-01-14 174

174

Механизм возникновения инфляции показывает изменение объема производства и цен в ответ на изменения экзогенных параметров.

Модель процесса возникновения инфляции с помощью динамических функций совокупного предложения и совокупного спроса с инфляционными ожиданиями описывается следующей системой уравнений:

π = π-1 +λ(Q-Qo)

π = π-1 +λ(Q-Qo)

π = М – (Q- Qo)/m, λ = ε/Qo, (1)

π = М – (Q- Qo)/m, λ = ε/Qo, (1)

где: π-1 – темп инфляции предыдущего периода; Q, Qo – объем производства текущего года и при полной занятости; М – темп прироста денежной массы; m – денежный мультипликатор; ε – реакция заработной платы на безработицу.

где: π-1 – темп инфляции предыдущего периода; Q, Qo – объем производства текущего года и при полной занятости; М – темп прироста денежной массы; m – денежный мультипликатор; ε – реакция заработной платы на безработицу.

Как показали исследования, инфляция представляет собой результат фискальной политики денежными средствами. Это инструмент получения инфляционного налога за счет расширения денежного предложения и извлечения финансовых ресурсов из денежных остатков, имеющихся в экономике.

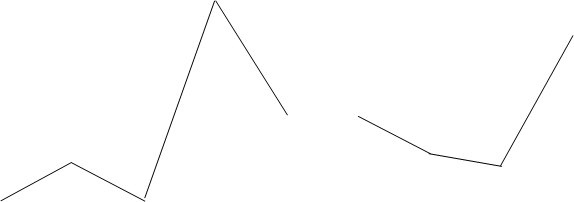

Для проверки этих теоретических положений рассмотрены эмпирические данные, характеризующие связь между темпом роста денежной массы и инфляции в Казахстане. С 1997 г. наблюдалось более или менее синхронное движение темпа инфляции и роста денежной массы. Однако связь между ними очень приблизительна, что стало особенно заметно с 2003 г. (рисунок 1)

М3, % π,%

| |||||||

| |||||||

1996 г. 1997 г. 1998 г. 1999 г. 2000 г. 2001 г. 2002 г. 2003 г. 2004 г.

М3 π

М3 π

Рисунок 1 – Темпы изменения денежной массы и инфляции в Казахстане

Исследования также показывают, что денежная эмиссия и инфляция могут ускорить экономический рост лишь в том случае, если их годовые темпы повышаются до 3-4% годовых. Если темпы эмиссии и инфляции превышают этот уровень, то каждый дополнительный процент сокращает потенциально возможные темпы экономического роста.

Гипертрофированная оценка одних факторов, влияющих на инфляцию, как бы велика не была их роль, и недооценка других факторов не могут служить методологической основой для исследования инфляции. В современных условиях не может существовать раздельное функционирование таких процессов, как, например, рост цен, определяемых различными, не связанными друг с другом факторами (монетарными и немонетарными). Однако, важнейшим фактором, определяющими динамику инфляции, выступают темпы увеличения номинального денежного предложения, иначе говоря, темпы прироста номинальной денежной массы. Как показывают зарубежные исследования, темпы прироста денежной массы на 80-90% объясняют вариации темпов инфляции в разных странах.

Следующим важным фактором инфляции выступает спрос на деньги. Казахстанская история последних лет дает немало примеров того, как резкие изменения в экономической политике и поведении экономических субъектов приводили к существенным изменениям величины спроса на деньги, что приводило к резким колебаниям темпов инфляции даже в том случае, если темпы прироста денежной массы оставались неизменными или же изменялись незначительно.

При трактовке роста денежной массы как необходимого условия инфляции следует исходить из того, что рост денежной массы является фактором, имитирующим темпы инфляции. Однако активное начало роста цен переносится при этом на другие экономические параметры. В последнем случае выходим на гипотезу об обратной зависимости инфляции и денежной массы, согласно которой рост цен является исходной причиной роста денежной массы. В рамках данной гипотезы политика центрального банка в большей или меньшей степени носит адаптивный характер. Применительно к существующим реалиям это означает, что кредитная эмиссия является производной спроса на деньги. Спрос на деньги, величина которого, конечно, далеко не всегда может быть адекватно оценена, в свою очередь, выступает линейной функцией от инфляции.

Коммерческие банки как финансовые посредники сами инициируют в определенной степени инфляционные процессы. Объяснение этого явления лежит в способности банковской системы создавать деньги, или, выражаясь в терминах макроэкономики, - в способности банков мультиплицировать (увеличивать в несколько раз) денежную массу.

Неплатежи также усиливают инфляцию. Откладывание бюджетных выплат сокращает, касалось бы, бюджетный дефицит, а значит, и уровень инфляции, однако последующее инфляционное финансирование бюджетных расходов восстанавливает status quo. Инфляция конвертируется в государственную задолженность, которая висит над экономикой как «дамоклов меч». Что касается взаимных неплатежей предприятий, то высокая вероятность оплаты долгов и ожидания ее в перспективе провоцируют предприятия (особенно монополистов) завышать цены, что способствует инфляции.

Рост денежной массы неоднозначен и не совпадает с темпами инфляции. Точка зрения о равнозначности роста эмиссии денег подъему цен не подтверждается накопленным за рубежом и в Казахстане опытом. На цены влияют не объем эмиссии как таковой, а направление денежных потоков и характер использования выпущенных в обращение денег.

Устойчивое увеличение денежной массы, в конечном счете, трансформируется в общий рост уровня цен. Однако это оставляет открытым вопрос о факторах, которые определяют темп роста денежной массы. Считают, что рост денежной массы является следствием дефицита государственного бюджета. В действительности, как видно из таблицы 1, явной зависимости между денежной массой и уровнем дефицита не наблюдается.

Таблица 1 – Динамика денежной массы и дефицита бюджета в РК.

| годы | ИПЦ (%) | М3 (млрд.тенге) | DEF(в% от ВВП) | IT/BBП (%) | SE/ВВП (%) |

| 1994 | 1258,3 | 55,4 | -2,4 | 147,4 | 3,3 |

| 1995 | 160,3 | 115,7 | -4,0 | 6,9 | 13,0 |

| 1996 | 128,7 | 135,0 | -2,6 | 2,7 | 1,7 |

| 1997 | 111,2 | 173,0 | -3,7 | 1,2 | 3,4 |

| 1998 | 101,9 | 148,5 | -3,9 | 0,2 | 0 |

| 1999 | 117,8 | 273,9 | -3,5 | 2,1 | 6,9 |

| 2000 | 109,8 | 397,0 | -0,1 | 1,1 | 2,6 |

| 2001 | 106,4 | 576,0 | -0,4 | 0,7 | 2,0 |

| 2002 | 106,6 | 764,9 | -0,3 | 0,9 | 2,3 |

| 2003 | 106,8 | 969,9 | -0,9 | 1,0 | 2,4 |

| 2004 | 106,9 | 1650,1 | -0,3 | 1,1 | 2,6 |

| 2005 | 107,5 | 1881,3 | +2,0 | 0,4 | 2,1 |

Примечание – Составлена автором по данным Агентства РК по статистике (за 9 месяцев)

Инфляционное воздействие бюджетного дефицита зависит не только и не столько от его размеров, сколько от методов его покрытия. Правительство может покрыть дефицит бюджета следующими способами: занять средства, использовать валютный резерв или печатать деньги. Как правило, правительства с хронически большим бюджетным дефицитом уже имеют большой зарубежный долг, поэтому они вынуждены покрывать этот дефицит в первую очередь за счет использования валютных резервов. При фиксированных обменных курсах это можно представить следующим образом:

-Е(В*с–В*с-1)=Р(DEF), (2)

где: В*с,В*с-1 – объем валютных резервов в текущем и предыдущем годах; Р – индекс внутренних цен; DEF – бюджетный дефицит.

Из выражения (2) следует, что правительство, которое решает покрыть дефицит за счет займов у Центрального банка, будет косвенным образом финансировать дефицит, обусловленный потерями валютных резервов. Пока валютные резервы доступны, страна может избежать инфляции. Но после того, как ЦБ израсходовал их, система обменных курсов меняется с фиксированного режима на гибкий. В таких условиях единственным способом финансирования дефицита является эмиссия денег.

Реальный размер дефицита теперь равняется реальной величине изменения предложения денег. Это изменение способно вызвать инфляцию. При этом связь между бюджетным дефицитом и темпом инфляции можно представить следующим образом:

π =DEF/(M/P-DEF), (3)

где М – денежная масса в текущем году.

Когда государство финансирует бюджетный дефицит путем выпуска денег, то имеет место, что оно финансирует себя посредством инфляционного налога (IT). Общие поступления от налога, используемые для финансирования бюджетного дефицита, можно определить по следующей формуле:

IT=DEF=[π/(1+π)]/(MP), (4)

Инфляционный налог тесно связано с понятием «сеньораж». Сеньораж (SE) может быть измерен покупательной способностью денег, выпущенных в обращение за данный период:

SE=[(M-M-1)/M](MP), (5)

где М-1 – денежная масса в предыдущем году.

В таблице 1 приведены данные, показывающие – в какой степени наше государство использовало инфляционный налог и сеньораж как источник дохода.

В условиях паритета покупательной способности темпы инфляции внутри страны совпадают с суммой темпа обесценения (или девальвации) валюты и темпа инфляции за рубежом:

π=(Е-Е-1)/Е-1+π*, (6)

где: Е-1 – номинальный обменный курс в предыдущем году; π* - темпы инфляции за рубежом.

Однако обменный курс влияет на инфляцию и более непосредственным образом. Так, цены на импортные товары, скорее всего, возрастают пропорционально изменению обменного курса, а многие импортные конечные товары учитываются при расчете индекса цен на потребительские товары.

Еще один канал, по которому обменный курс непосредственно воздействует на цены, - это импортируемые промежуточные товары, используемые во внутреннем производстве. Повышение обменного курса обусловливает рост цен на импортные промежуточные товары и через них на конечную продукцию.

Рассмотренные выше методы учета влияния инфляции имеют существенные недостатки, которые отмечены в диссертационной работе. В связи с этим предлагается авторская методика оценки финансовых активов в условиях инфляции. Суть ее заключается в следующем.

По статистическим данным за предшествующие годы установлены зависимости изменения частных цен (р) от колебания обменного курса (Е). в таблице 2 приведены эти зависимости для некоторых видов товаров.

Таблица 2 – Уравнения зависимости цен от обменного курса

| наименование товаров | р1 =f(E) |

| Мужские брюки (р1) | р1=532,898+10,013Е |

| Сорочка мужская (р2) | р2=450,302+4,660Е |

| Колготки женские (р3) | р3=38,547+1,116Е |

| Демисезонная куртка для мальчика(р4) | р4=196,75+12,127Е |

| Платье для девочки (р5) и т. д. | р5=133,095+3,727Е и т. д. |