2020-01-15

2020-01-15 217

217По итогам 2007 года существенно выросло соотношение ключевых показателей, характеризующих роль банковского сектора в экономике, и ВВП. Отношение активов банковского сектора к ВВП увеличилось на 9,1 процентного пункта и достигло 61,4%.

Отношение капитала банковского сектора к ВВП составило 8,1%, превысив уровень 2006 года на 1,8 процентного пункта. Отношение вкладов физических лиц к ВВП выросло на 1,5 процентного пункта - до 15,6%.

Отношение кредитов нефинансовым организациям и физическим лицам к ВВП увеличилось на 7,4 процентного пункта - до 37,3%.

Основным источником формирования ресурсной базы кредитных организаций по итогам 2007 года были средства, привлеченные от предприятий и организаций: их отношение к ВВП увеличилось на 3,5 процентного пункта (до 20,5%), а доля в пассивах банковского сектора возросла на 0,9 процентного

пункта (до 33,4%).

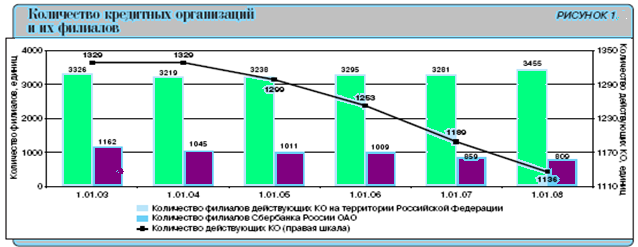

В 2007 году количество действующих кредитных организаций сократилось с 1189 до 1136 (см. рисунок 1). Были отозваны (аннулированы) лицензии у 54 кредитных организаций, исключены из Книги государственной регистрации кредитных организаций в связи с реорганизацией в форме присоединения 8 кредитных организаций, стали действующими (имеющими лицензии на осуществление банковских операций) 10 новых кредитных организаций.

В отчетном году продолжилось развитие филиальной сети кредитных организаций. Количество филиалов действующих кредитных организаций (без

учета Сбербанка России ОАО) увеличилось с 2422 до 2646. Сбербанк России ОАО продолжал проводить работу по оптимизации филиальной сети, количество филиалов банка за 2007 год сократилось на 50.

На 1.01.2008, как и год назад, во всех федеральных округах, за исключением Центрального, количество филиалов банков других регионов превышало количество местных кредитных организаций и их филиалов.

В 2007 году число региональных банков6 уменьшилось с 582 на 1.01.2007 до 568 на 1.01.2008. Однако темпы роста активов региональных банков (49,0%) в 2007 году были выше темпов роста совокупных активов банковского сектора в целом (44,1%). В результате доля региональных банков в совокупных активах

банковского сектора в течение года несколько увеличилась и по состоянию на 1.01.2008 составила 14,9% (против 14,4% на 1.01.2007).

Собственные средства (капитал) региональных банков увеличились за 2007 год на 45,6% - до 400,1 млрд. рублей, а удельный вес их капитала в совокупном капитале банковского сектора снизился до 15,0% (на 1.01.2007 - 16,2%).

Деятельность региональных банков в 2007 году, как и в предыдущие годы, была прибыльной. Ими получена прибыль в сумме 75,3 млрд. рублей, что на 41,1% больше, чем в 2006 году. По состоянию на 1.01.2008 удельный вес прибыльных региональных банков в общем числе действующих региональных

банков увеличился до 99,7% (против 99,3% на 1.01.2007), а в активах региональных банков не изменился - 99,9%.

По итогам 2007 года наиболее обеспеченным банковскими услугами остается Центральный федеральный округ, за которым следуют Северо-Западный и Приволжский федеральные округа. При этом ведущая роль Центрального федерального округа обеспечивается за счет г. Москвы, лидирующей по обеспеченности банковскими услугами. Кроме того, весьма высока обеспеченность банковскими услугами в г. Санкт-Петербурге, а также Калининградской, Новосибирской областях и Республике Алтай.

В 2007 году доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора выросла с 90,6 до 91,6%, а доля 5 крупнейших банков практически не изменилась и на 1.01.2008 составила 42,3% (на 1.01.2007 - 42,5%).

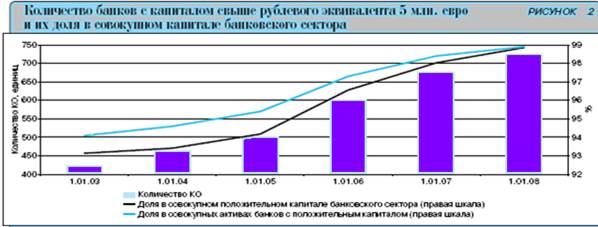

Количество кредитных организаций с капиталом свыше рублевого эквивалента 5 млн. евро за 2007 год увеличилось с 676 до 726, или на 7,4% (совокупный капитал этой группы возрос на 59,1%), а их доля в совокупном капитале банковского сектора повысилась с 98,0 до 98,9% (см. рисунок 2).

Уровень концентрации капитала за 2007 год увеличился с 0,053 до 0,078, однако он не выходит за пределы низкого уровня концентрации. Рост показателя объясняется значительным приростом собственных средств (капитала) за счет проведения IPO двумя крупными российскими банками в первом полугодии 2007 года.

Наивысший уровень концентрации активов кредитных организаций отмечен в Южном федеральном округе, где ИХХ за 2007 год снизился с 0,177 до 0,146. Низкий уровень концентрации наблюдается в Центральном и Уральском федеральных округах, где ИХХ составил 0,065 и 0,086 на 1.01.2008 (0,066 и 0,083 на 1.01.2007) соответственно. В остальных округах ИХХ по активам за отчетный год снизился и находится на среднем уровне.