2020-01-14

2020-01-14 521

521Издержки, образующие себестоимость продукции, группируются по элементам и статьям затрат.

Общим для всех предприятий, также и для анализируемого является требование по отражению в учетной политике организации перечня затрат, их состав и методы распределения по видам продукции (работ, услуг). Согласно пункту 2.5 Основных положений по составу затрат группировка затрат, образующих себестоимость продукции (работ, услуг), осуществляется в соответствии с их экономическим содержанием по следующим элементам [10, с. 10]:

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов и нематериальных активов;

- прочие затраты.

Структура затрат позволяет сделать вывод о том, к какому типу производства относится организация (материало-трудо-фондо-емкая), а также определить основные направления снижения издержек производства.

В материальных затратах отражается стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, работы и услуги производственного характера, транспортные услуги сторонних организаций, покупка топлива и энергии всех видов.

В элементе «Расходы на оплату труда» отражаются затраты на оплату труда производственного персонала организации. В себестоимость продукции не включаются премии, выплачиваемые за счет средств специального назначения и целевых поступлений; вознаграждения по итогам работы за год; материальная помощь; оплата дополнительно предоставляемых по коллективному договору отпусков работникам и другие виды выплат, не связанных непосредственно с оплатой труда.

В элементе «Отчисления на социальные нужды» отражаются отчисления по установленным законодательством нормам органам социального страхования, пенсионного фонда, фонда занятости и медицинского страхования от всех видов оплаты труда работников, занятых в производстве продукции.

В элементе «Амортизация основных фондов» находят выражение амортизационные отчисления на полное их восстановление. Они определяются исходя из балансовой стоимости основных фондов и утвержденных в установленном порядке норм амортизации. Начисление амортизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства.

К элементу «Прочие затраты» относятся:

- налоги, сборы, отчисления в бюджет и внебюджетные фонды, относимые на себестоимость продукции;

- платежи по обязательному страхованию имущества организации, плата по процентам за краткосрочные ссуды банков;

- оплата услуг связи, за пожарную и сторожевую охрану, подготовку кадров, вознаграждения за изобретения и рационализаторские предложения, расходы на рекламу и другие затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным элементам затрат.

В соответствии с пунктом 2.11. Основных положений затраты, связанные с производством и реализацией продукции (работ, услуг) при планировании, учете и калькулировании себестоимости продукции (работ, услуг) группируются по статьям затрат [10, с. 11].

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг), а также порядок оценки остатков незавершенного производства определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. Для предприятий промышленности и частности для анализируемого организации используется следующая классификация по статьям затрат:

-сырье и материалы;

-покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

-возвратные отходы (вычитаются);

-топливо и энергия на технологические цели;

-основная заработная плата производственных рабочих;

-дополнительная заработная плата производственных рабочих;

-отчисления в бюджет и внебюджетные фонды от средств на оплату труда;

-расходы на подготовку и освоение производства;

-износ инструментов и приспособлений целевого назначения и прочие специальные фонды;

-общепроизводственные расходы;

-общехозяйственные расходы;

-потери от брака;

-прочие производственные расходы;

-коммерческие расходы.

В условиях формирования рыночных отношений приведенные статьи затрат требуют детализации. Так, было бы целесообразно выделять статьи, связанные с расходами по маркетингу и на рекламу.

Важной частью методологии планирования, учета и калькулирования себестоимости работ и услуг является классификация производственных затрат по следующим направлениям:

1) по источникам погашения:

- включаемые в себестоимость услуг;

- возмещаемые за счет прибыли до выплаты налогов;

- возмещаемые за счет прибыли, остающейся в распоряжении организации после уплаты всех налогов;

- возмещаемые за счет целевых и других источников финансирования.

2) по элементам затрат, которые характеризуют содержание производственных затрат и объединяют экономически однородные виды затрат;

3) по статьям калькуляции, которые характеризуют как экономическое содержание, так и назначение (направление) производственных затрат;

4) по видам производств: затраты основного производства, вспомогательных производств, обслуживающих производства и хозяйства;

5) по объектам планирования и учета производственных затрат: видам деятельности, хозрасчетным подразделениям (центрам ответственности); видам оказываемых услуг (производимой продукции, выполняемых работ);

6) по способу отнесения на себестоимость: прямые и косвенные;

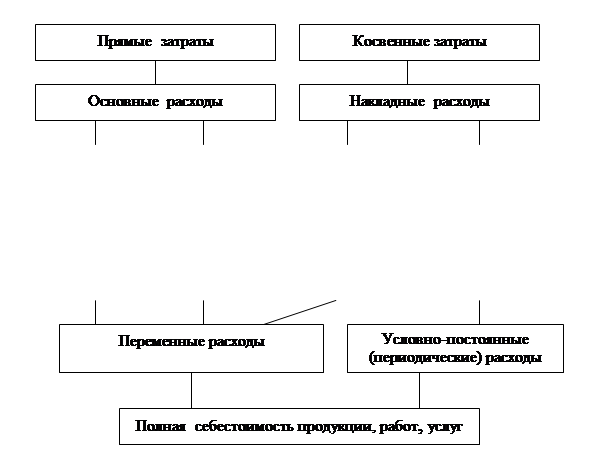

Общую схему классификации себестоимости на производство продукции, работ и услуг представим на рис. 1. 1 [2,с.223].

Под прямыми затратами понимаются затраты, связанные с производством отдельных видов продукции и относимые непосредственно на эту продукцию по прямому признаку (сырье и основные материалы, покупные изделия и полуфабрикаты, основная заработная плата производственных рабочих).

Косвенные - это затраты, связанные с производством нескольких видов продукции и распределяемые между ними пропорционально принятой базе (расходы по содержанию и эксплуатации оборудования, цеховые и общезаводские расходы).

Рис 1. 1. Классификация себестоимости на производство продукции, работ и услуг

7) по отношению к технологическому процессу и функциональному назначению: основные и (обусловленные технологией основного и вспомогательных производств) и накладные (по обслуживанию и управлению производством);

К основным затратам относятся неизбежные технологические расходы, непосредственно связанные с изготовлением продукции, например, затраты на сырье, материалы, топливо, энергия на технологические цели, заработная плата производственных рабочих и отчисления на социальное страхование, расходы по содержанию и эксплуатации оборудования.

К накладным расходам относятся затраты, связанные с организацией, управлением, технологической подготовкой производства и обслуживанием его (цеховые и общезаводские расходы).

8) по отношению к производству: производственные, непроизводственные (по содержанию непроизводственных подразделений), непроизводственные (недостачи, потери);

9) по связи произведенных затрат с соответствующими отчетными периодами: затраты отчетного, затраты будущего периодов;

Под расходами текущего периода понимаются расходы, связанные с производством и реализацией продукции данного периода (включая резервируемые расходы будущих периодов, относимые на себестоимость продукции данного периода).

К расходам будущих периодов относятся такие затраты, которые хотя и возникают в данном периоде, не подлежат погашению в следующих отчетных периодах путем отнесения на издержки производства или обращения в течение срока, к которому они относятся, но не более пяти лет. К таким расходам относятся:

- по неравномерно произведенному в течение года ремонту основных средств;

- взносы арендной платы за последующие периоды;

- расходы, связанные с горно-заготовительными работами;

- подготовительными к производству работами в сезонных отраслях промышленности;

- освоение новых предприятий, производств, установок и агрегатов;

- рекультивация земель и другие.

Предстоящими являются расходы, включаемые в себестоимость отчетного периода путем резервирования (расходы на оплату отпусков).

В зависимости от технологических, организационных и других особенностей выделяют затраты:

- по подготовке, осуществлению и совершенствованию производственной деятельности;

- по обслуживанию и управлению производств;

- по подготовке кадров, оплате труда, созданию санитарно-гигиенических условий труда;

- налоги, сбора и отчисления;

- не производственные затраты и потери;

- прочие.

Условно-переменные затраты зависят от объема производства продукции и изменяются прямо пропорционально изменению объема производства, могут носить производственный и непроизводственный характер. Это затраты на приобретение сырья и материалов, технологического топлива и энергии, на основную заработную плату производственных рабочих и т.п. (производственные расходы), транспортные издержки, торгово-комиссионные сборы и другие затраты, которые зависят от величины выручки от реализации продукции (коммерческие расходы).

К условно-постоянным относятся затраты, абсолютная величина которых при изменении объема производства изменяется незначительно:

- амортизационные отчисления;

- зарплата управленческого персонала;

- расходы на отопление и освещение помещений, арендная плата, денежные расходы на административно-хозяйственные нужды и другие.

Условно-постоянные затраты могут меняться под воздействием факторов, не связанных с изменением объемов производства. К таким факторам относятся: рост цен, переоценка основных фондов, изменение норм амортизации, которые влекут за собой увеличение условно-постоянных затрат.

Смешанные затраты включаются в себя как постоянные, так и переменные затраты (на услуги связи, текущий ремонт оборудования, материально-техническое обеспечение и другие).

Классификация затрат на постоянные и переменные необходима для принятия управленческих решений и оценки окупаемости затрат, оптимизации величины прибыли, определения запаса прочности организации.

В зависимости от степени обобщения (детализации) затраты подразделяются на элементные (простые) и комплексные (сложные).

Элементные - это однородные по своему экономическому содержанию затраты (сырье, материалы, заработная плата, отчисления на социальное страхование, амортизационные отчисления).

Комплексные затраты состоят из нескольких экономических элементов.

Номенклатура затрат, являющихся по структуре комплексными, на промышленных организациях достаточно широка. К ним относятся расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские, внепроизводственные, потери от брака, расходы по освоению новых изделий, транспортные.

В целях контроля над расходами производства, организации хозяйственного расчета в производственных подразделениях организации применяется группировка по местам возникновения затрат, центрам ответственности (производства, цехи, участки, службы, отделы), по которым организуется планирование и учет издержек производства.