2020-01-14

2020-01-14 188

188Систематическое определение и анализ структуры затрат на перевозку пассажиров имеют очень важное значение, в первую очередь для управления затратами на перевозку пассажиров с целью их минимизации.

Структура затрат в каждой организации должна анализироваться как в элементном, так и в по статейном разрезе. Структура затрат на производство продукции (работ, услуг) в различных отраслях неодинакова. В зависимости от удельного веса отдельных видов затрат в себестоимости продукции, выделяют соответствующие группы производств. Происходящие изменения в технике, технологии и организации производства отражаются и на количественном соотношении между отдельными видами затрат.

Анализ динамики и структуры затрат позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить источники и дать оценку работы организации по использованию возможностей снижения себестоимости перевозок.

Основной классификационной группировкой затрат, используемых в планировании и в учете КУП «Горэлектротранспорт» является группировка расходов по элементам затрат.

В табл. 2.3. рассмотрены затраты предприятия на производство продукции в 2006 году по сравнению с планом.

Таблица 2.3

Выполнение плана по затратам на перевозку пассажиров по КУП

«Горэлектротранспорт» в 2006 году

|

Элементы затрат | Затраты, млн. р. | Уд. вес, % | ||||

| план | Факт | +,- | план | факт | +,- | |

| 1.Материальные затраты –всего | 7446 | 7422 | -24 | 33,1 | 33,4 | +0,2 |

| -материалы -работы и услуги производственного характера -топливо -электроэнергия -тепловая энергия -прочие материальные затраты | 2086 80 348 3715 119 1098 | 2014 76 346 3669 110 1207 | -72 -4 -2 -46 -9 +109 | 9,3 0,4 1,5 16,5 0,5 4,9 | 9,1 0,3 1,5 16,5 0,5 5,5 | -0,2 -0,1 - - - +0,6 |

| 2.Расходы на оплату труда | 8552 | 8192 | -356 | 38,1 | 36,9 | -1,2 |

| 3.Отчисления на социальные нужды | 2942 | 3052 | +110 | 13,1 | 13,8 | +0,7 |

| 4.Амортиация основных средств и нематериальных активов | 2350 | 2502 | +152 | 10,5 | 11,3 | +0,8 |

| 5.Прочие затраты | 1173 | 1019 | -154 | 5,2 | 4,6 | -0,6 |

| Всего затраты | 22463 | 22187 | -278 | 100,0 | 100,0 | - |

Как видно из табл. 2.3, фактические затраты КУП «Горэлектротранспорт» ниже плановых на 278 млн. руб., или на 1,3 %. Превышение затрат произошло по статье «отчисления на социальные нужды» на 110 млн. руб. и по статье «амортизации» на 152 млн. руб.

Рост затрат по статье «амортизация» произошел за счет увеличения стоимости основных средств по причине обновления основных средств.

Незначительно изменилась по сравнению с планом в 2006 году и структура затрат: увеличилась доля материальных затрат на 0,2 %, амортизации основных средств и нематериальных активов - на 0,7 %, отчислениям на социальные нужды - на 0,7 %, по остальным статьям доля из в общих расходах снизилась по сравнению с планом.

В таблице 2.4 рассмотрены затраты предприятия на перевозку пассажиров в 2005-2006 гг.

Анализ затрат на перевозку пассажиров произведен на основании формы № 5 «Отчет о затратах на производство и реализацию продукции (работ, услуг) (Приложение 6,7).

Структуру расходов на перевозку пассажиров рассмотрим в табл. 2.4 и на рис. 2.2. и 2.3..

Таблица 2.4

Структура расходов на перевозку пассажиров по

КУП «Горэлектротранспорт» в 2005-2006 гг.

|

Показатели | 2005 год | 2006 год | Отклонение (+,-) | |||

| Сумма, млн. руб. | Удел. вес, % | Сумма, млн. руб. | Удел. вес, % | Сумма, млн. руб. | Удел. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

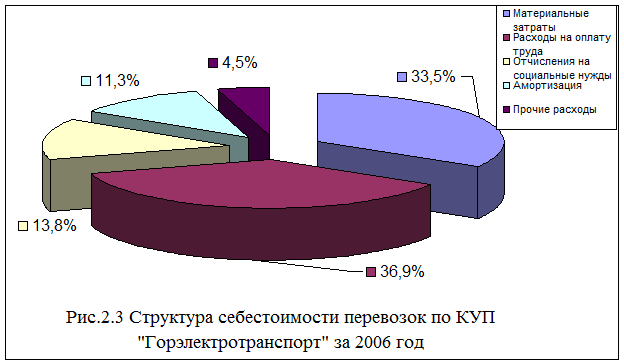

| 1. Материальные затраты | 6050 | 32,7 | 7422 | 33,5 | +1372 | -0,8 |

| 2. Расходы на оплату труда | 6385 | 34,5 | 8192 | 36,9 | +1807 | +2,4 |

| 3. Отчисления на социальные нужды | 2480 | 13,4 | 3052 | 13,8 | +572 | +0,4 |

| 4.Амортизация | 2431 | 13,1 | 2502 | 11,3 | +71 | -1,8 |

| 5.Прочие расходы | 1171 | 6,3 | 1019 | 4,5 | -152 | -1,8 |

| Всего расходы: | 18515 | 100 | 22187 | 100 | +3672 | - |

Как видно из таблицы 2.4 и рис.2.2 и 2.3, наибольший удельный вес в структуре затрат на перевозку пассажиров занимают материальные затраты и расходы на оплату труда.

Материальные затраты в 2005 году составили 6050 млн. руб., удельный вес в затратах на производство продукции 32,7 %, в 2006 году - 7422 млн. руб., удельный вес в затратах – 33,5 %.

При значительном увеличении материальных затрат в стоимостном выражении в 2006 году по сравнению с 2005 годом (+1372 млн. руб.), в удельном весе они в общих затратах снизились на 0,8 %.

В 2006 году в затратах на перевозку пассажиров произошло увеличение расходов на оплату труда по сравнению с 2005 годом в суммарном выражении на 1807 млн. руб., в удельном весе расходы на оплату труда в общих затратах возросли на 2,4 %.

Соответственно, произошло увеличение в суммовом выражении и отчислений на социальные нужды на 572 млн. руб., в удельном весе в затратах отчисления на социальные нужды возросли на 0,4 %.

Рост затрат на оплату труда связан с увеличения тарифной ставки первого разряда по предприятию на 18,7 % в 2006 году.

Затраты на амортизацию в 2006 году возросли по сравнению с 2005 годом в абсолютном значении на 71 млн. руб., в удельном весе снизились на 1,8 %, в связи со значительным обновлением основных средств.

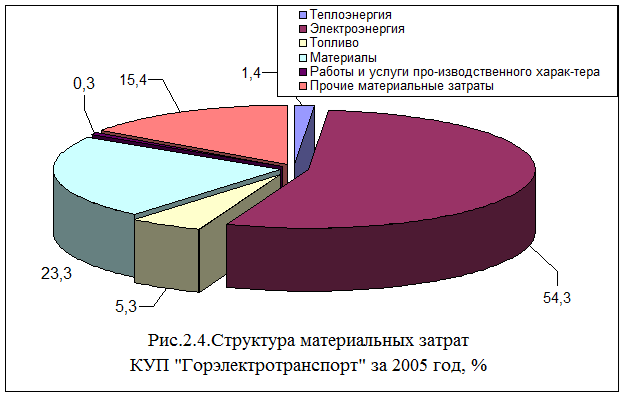

Так как наибольший удельный вес в структуре затрат на перевозку пассажиров занимают материальные затраты, используя приложения 6 и 7 в табл. 2.5 и на рис. 2.3, 2.4 рассмотрена подробно структура фактических материальных затрат КУП «Горэлектротранспорт».

Как свидетельствуют данные табл. 2.5, наибольший удельный вес в материальных затратах в 2005 году составляли затраты на электрическую энергию – 54,3 %, в 2006 году затраты на электроэнергию в удельном весе снизились на 4,9 %.

В абсолютном выражении затраты на «электроэнергию» возросли в 2006 году на 379 млн. руб. по сравнению с 2005 годом.

Возросли в 2006 году к 2005 году на 28 млн. руб. расходы на тепловую энергию и составили за 2006 год 110 млн. руб.

Таблица 2.5

Структура фактических материальных затрат за 2005-2006 гг.

по КУП «Горэлектротранспорт»

|

Элементы затрат

| 2005 год

| 2006 год

| Изменение (+,-) |

Темп роста, %

| |||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Материальные затраты -всего | 6050 | 100,0 | 7422 | 100,0 | +1372 | - | 122,7 |

| 1.Теплоэнергия | 82 | 1,4 | 110 | 1,5 | +28 | +0,1 | 134,2 |

| 2.Электроэнергия | 3290 | 54,3 | 3669 | 49,4 | +379 | -4,9 | 111,5 |

| 3.Топливо | 318 | 5,3 | 346 | 4,7 | +28 | -0,6 | 108,8 |

| 4.Материалы | 1409 | 23,3 | 2014 | 27,1 | +605 | +3,8 | 142,9 |

| 5.Работы и услуги производственного характера | 18 | 0,3 | 75 | 1,0 | +57 | +0,7 | 416,6 |

| 6.Прочие материальные затраты (НДС, экологический налог) | 933 | 15,4 | 1208 | 16,3 | +275 | +0,9 | 129,5 |

Затраты на «топливо» в абсолютном выражении возросли в 2006 году по сравнению с 2005 годом на 28 млн. руб., в удельном весе снизились к 2005 году на 0,6 %.

Наибольший темп роста наблюдается по статье «Работы и услуги производственного характера» - 316,7 % (+57 млн. руб.), в удельном весе +0,7 %, который связан с выполнение работ по текущему ремонту здания выполненного ООО «ДАХ».

Рост прочих материальных затрат в 2006 году составил к 2005 году 29,5 %, в удельном весе 0,9 %. В суммовом выражении в 2006 году они составили 1208 млн. руб.