2020-01-14

2020-01-14 222

222Понятие издержек предприятия.

Издержки производства - себестоимость продукции, совокупность затрат на производство и реализацию товаров.

Процесс движения товаров от производства до потребителя связан с различными затратами живого и осуществленного труда, выражаемыми в денежной форме, затраты на производство товаров (работ, услуг) представляют собой их фактическую себестоимость. Под себестоимостью операций, связанных с реализацией закупленных товаров, понимаются издержки обращения по продаже товаров.

Себестоимость разделяют по группам исходя из различных критериев.

· По видам продукции. В промышленности различают себестоимость валовой, товарной и реализованной продукции.

Валовая - это вся продукция, выпущенная за определенный период времени (год, квартал, месяц)

Товарная - годовая продукция, находящиеся на складе предприятия или же полученная потребителем, но ещё не оплаченная им.

Реализованная - готовая продукция, которую уже оплатили.

Отсюда сформулируем следующие определения:

- себестоимость валовой продукции - это отношение издержек производства ко всему количеству продукции, произведенной за определенный период времени;

- себестоимость товарной продукции в промышленности определяется как отношение издержек производства к количеству товарной продукции;

- себестоимость реализованной продукции - это отношение издержек производства к количеству реализованной продукции.

· По степени нарастания статей затрат. В промышленности различают цеховую, заводскую, полную и отраслевую себестоимости.

Цеховая себестоимость включает в себя затраты на сырьё, материалы, заработную плату рабочим, затраты на амортизацию и ремонт ОФ, а также некоторые другие виды расходов по данному цеху предприятия.

Заводская (производственная)себестоимость складывается из затрат отдельных цехов предприятия, общезаводских и общехозяйственных расходов.

Полная (коммерческая) состоит из заводской себестоимости и внепроизводственных расходов, в основном связанных с реализацией продукции.

Отраслевая себестоимость определенного вида продукции представляет собой ее полную себестоимость, средневзвешенную по предприятиям отрасли.

· На основании составления и выполнения производственного плана. Различают плановую и фактическую себестоимость продукции.

Плановая себестоимость представляет собой затраты предприятия на изготовление единицы продукции определенного вида, рассчитанные на плановый период (год, квартал, месяц), исходя их технико-экономических норм и нормативов расходования сырья, вспомогательных материалов, использования оборудования и трудовых затрат.

Фактическая себестоимость характеризует размеры действительно израсходованных средств на выпуск продукции, рассчитанных по фактически материальным, трудовым и финансовым затратам.

Издержки обращения - затраты торговых предприятий, связанные с реализацией закупленных товаров. Это - расходы на транспортирование, хранение, доработку, фасовку товаров, заработная плата торговых работников, отчисление в государственные внебюджетные фонды социального назначения, амортизация основных фондов и нематериальных активов.

По экономическому содержанию не все расходы предприятия включаются в издержки обращения. Так, платежи по кредитам банков в пределах ставки, установленной законодательством, учитываются в составе издержек обращения, а расходы по кредитам сверх ставки относятся на финансовые результаты и оплачиваются предприятием из чистой прибыли. За счет чистой прибыли уплачиваются штрафы, пени за несвоевременное перечисление налогов в бюджет, осуществляются обязательные платежи во внебюджетные фонды социального страхования. Главное отличие издержек обращения от себестоимости заключается в том, что в затратах торгового предприятия отсутствует стоимость закупаемых товаров. Предприятие закупает уже произведенные товары, затрачивая средства лишь на доведение их до потребителей.

Затраты также включают в себя стоимость закупленных товаров.

Расходы, не включаемые в издержки торгового предприятия, оплачиваются из его прибыли. Расходы могут включать также суммы поощрений работников, денежные подарки и т.д.

Предприятие, работающее по принципам рыночной экономики, должно иметь четкое представление об эффективности каждого вида затрат и их влиянии на величину расходов в целом.

В торговле затраты можно разграничить на дополнительные и чистые, исходя из их экономической природы.

Дополнительные издержки обращения обусловлены продолжением и завершением процесса производства (транспортирование, хранение, доработка, фасовка и другие операции). Эти затраты входят в стоимость товара и возмещаются трудом работников, занятых в этих процессах.

К чистым издержкам обращения относятся расходы, непосредственно связанные с куплей и продажей товаров, учетом денежных средств, поступающих в кассу предприятия, организацией рекламы товаров и т.д. Эти затраты не увеличивают стоимость товара и возмещаются за счет чистого дохода, созданного в сфере материального производства, а также в торговле.

Состав затрат оговорён в 25 главе НК РФ.

Все издержки можно разделить на 4 группы:

1) Материальные затраты

К материальным затратам относятся: сырьё и основные материалы, в том числе покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо и энергия; износ малоценных и быстроизнашивающихся предметов и др.

2) Амортизационный фонд

У амортизации основных фондов относятся все амортизационные отчисления по основным средствам за отчетный период.

3) Оплата труда работников (ФОТ) и начисленный ЕСН

4) Прочие расходы

Прочие затраты – это платежи по %, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров.

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей а оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Различают:

· постоянные издержки, величина которых не зависит от объема производства или реализации;

· переменные издержки, величина которых нарямую зависит от объма производства или реализации.

В случае, если издержки сложно классифицировать их относят к условно-постоянным и условно-переменным.

· прямые издержки - могут быть прямо отнесены на себестоимость какого-либо изделия.

· косвенные издержки – невозможно непосредственно отнести на себестоимость какого-либо изделия.(электроэнергия)

· альтернативные издержки – издержки на производство товара, оцененные с точки зрения потерянной возможности применения тех же ресурсов в других целях.

· неальтернативные издержки не участвуют в процессе экономического выбора.

· Явные (внешние) издержки - это альтернативные издержки: стоимость услуг и факторов производства, которые используются в производственном процессе фирмы и являются покупными (приобретаются у внешних поставщиков)

· Неявные (внутренние) издержки – это альтернативные издержки, связанные с использованием ресурсов, принадлежащих самой фирме, т.е. издержки не оплачиваемые ею. Это затраты ресурсов, принадлежащих предпринимателю, не внесённые в бухгалтерскую отчетность и не ставшие явными затратами.

· средние издержки – затраты, которые относятся на единицу выпущенной продукции.

· предельные издержки – изменение общих затрат фирмы в результате производства ещё одной дополнительной единицы продукции.

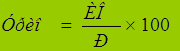

Показатель, характеризующий издержки обращения является уровень издержек обращения (Урио) – т.е. доля издержек в объеме реализации, показатель издержек на 1 рубль выручки.

Уровень издержек обращения является одним из важнейших оценочных показателей результатов деятельности предприятия. Он служит ориентиром для установления размера торговой надбавки к цене реализуемого товара.

, где

, где

ИО- издержки обращения

Р - выручка