2020-01-14

2020-01-14 333

333ООО «Терминал» имеет сложную номенклатуру материалов, они классифицируются на топливо, запасные части, сырье и материалы, покупные полуфабрикаты и комплектующие изделия, строительные материалы, прочие материалы и др.

Аналитический учет осуществляется в карточке учета материалов М-17. Он обеспечивает контроль за движением и сохранностью материалов, как по каждому наименованию, так и по каждому складу и материально - ответственному лицу.

Аналитический учет ведется в развитие синтетического учета для более детальной характеристики используемых материалов.

Аналитический и синтетический учеты ведутся по одним и тем же хозяйственным операциям, поэтому между ними существует прямая взаимосвязь, так как остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение к данному синтетическому счету.

Согласно Учетной политике фирмы с 2008 годаОС стоимостью не более 20 000 рублей за единицу (без НДС) отражаются в бухгалтерском учете в составе материально-производственных запасов (п.5 ПБУ 6/01).

Синтетический учет материалов осуществляется на сч.10 «Материалы», в дополнение к которому открыты субсчета: Табл. 2.2

Таблица 2.2

Аналитический учет по счету 10 «Материалы» в разрезе по субсчетам

| Субсчет | Наименование субсчета | Применение в организации |

| 10.01 | Сырье и материалы | не используется |

| 10.02 | Покупные полуфабрикаты и комплектующие изделия, конструкции | применяется |

| 10.03 | Топливо | применяется |

| 10.04 | Тара и тарные материалы | не используется |

| 10.05 | Запасные части | Применяется |

| 10.06 | Прочие материалы | Применяется |

| 10.07 | Материалы, переданные в переработку на сторону | Применяется |

| 10.08 | Строительные материалы | Применяется |

| 10.09 | Инвентарь и хозяйственные принадлежности | Применяется |

| 10.10 | Специальная оснастка и спец. одежда на складе | Применяется |

| 10.11 | Специальная оснастка и спец. одежда в эксплуатации | не используется |

Материально-производственные запасы для управленческих и коммерческих расходов, используемые для управленческих нужд, списываются на счет 26 «Общехозяйственные расходы» в качестве накладных расходов, на счет 25 «Общепроизводственные расходы» в качестве прямых постоянных расходов.

Расходные материалы обеспечивают жизнедеятельность компании и списываются в расходы текущего периода.

Счет 10.01 «Сырье и материалы» - не используется.

Счет 10.02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» - учитывает наличие и движение покупных полуфабрикатов, готовых комплектующих изделий приобретаемых для оказания сервисных услуг, которые требуют затрат по их обработке или сборке.

Счет 10.2 используется для учета материалов используемых при оказании сервисных услуг.

Счет 10.03 «Топливо» - учитывает наличие и движение всех видов горючего, смазочных материалов, твердого и газообразного топлива, приобретенного или заготовленного для эксплуатации собственных транспортных средств, технологических нужд производства, выработки энергии и отопления. Аналитический учет данных видов топлива ведут в разрезе счетов по каждому получателю. Учет нефтепродуктов ведут по их видам, маркам и местам хранения.

Топливо списывается по его фактическому расходу, но при этом должны соблюдаться нормы расходования.

Нормативный расход топлива (или смазочного материала), применительно к автомобильному транспорту, подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки или модификации. Документ, устанавливающий нормы расхода топлива (или смазочного материала) является Руководящий документ Р3112194-0366-03 "Нормы расхода топлива и смазочных материалов на автомобильном транспорте", утвержденный Минтрансом РФ 29.04. 2003 г.

Нормативный расход топлива (или смазочного материала), израсходованного для технологических нужд производства, выработки энергии и отопления зданий, устанавливается исходя из технологических характеристик оборудования.

В случае оказания транспортных услуг на сторону топливо списывается на счет 20 «Основное производство».

Счет 10.04 «Тара и тарные материалы» - не используется.

Счет 10.05 «Запасные части» - учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств.

Запасные части на предприятии учитывают в денежном и натуральном выражении по группам и маркам машин. В местах хранения запасных частей ведут их количественный учет по каждому наименованию и номенклатурному номеру.

Стоимость списывается на затраты в момент передачи в эксплуатацию.

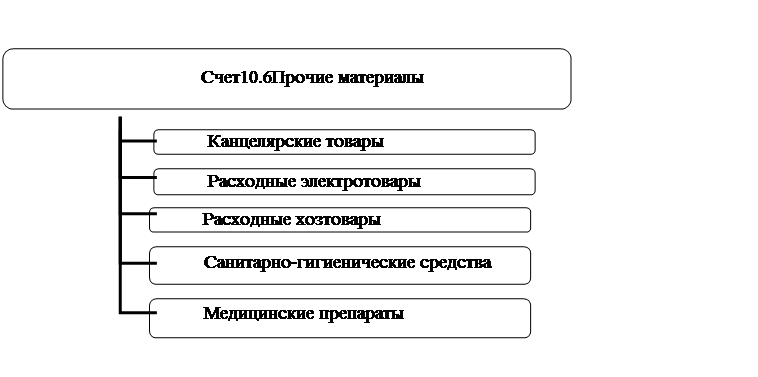

Счет 10.06 «Прочие материалы» - учитывается наличие и движение следующих материалов. Схема 2.3

Схема 2.3 Учет материалов на счете 10.6

Стоимость всех групп материалов включается в состав материальных расходов в полной сумме по мере ввода в эксплуатацию.

Стоимость прочих материалов (счет 10.06) включается в состав материальных расходов в полной сумме сразу при поступлении.

Контроль за сохранностью отдельных групп материалов (сч. 10.04; 10.09; 10.10) при эксплуатации производится на забалансовых счетах по МОЛ, местам хранения.

Счет 10.07 «Материалы, переданные в переданные в переработку на сторону» - учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

Счет 10.08 «Строительные материалы» - учитывает наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

Аналитический учет по данному субсчету ведут по наименованиям материалов и местам их хранения по количеству и стоимости.

В случае использования строительных материалов при проведении ремонтных работ списание происходит на счета учета косвенных расходов 25 «Общепроизводственные расходы».

Счет 10.09 «Инвентарь и хозяйственные принадлежности» - учитывается наличие и движение материалов (Схема 2.4)

Схема 2.4 Учет материалов на счете 10.9

Стоимость списывается на затраты в момент передачи в эксплуатацию. Контроль за сохранностью этих объектов в ООО «Терминал» при эксплуатации обеспечивается на забалансовых счетах по материально ответственным лицам, местам хранения т.е. обеспечивается возможность проведения инвентаризации.

Счет 10.10 «Специальная оснастка и специальная одежда на складе» - учитывается поступление и наличие специальной одежды на складе. Спецодежда списывается единовременно с учетом норм (Типовые отраслевые нормы бесплатной выдачи специальной одежды, утвержденные Постановлением Минтруда России от 31.12.1997 №69) в дебет соответствующих счетов учета затрат на производство в момент ее передачи (отпуска) сотрудникам организации.

Контроль за сохранностью этих объектов при эксплуатации обеспечивается на забалансовых счетах по материально ответственным лицам, местам хранения, т.е. обеспечивается возможность проведения инвентаризации.

Счет 10.11 «Специальная оснастка и специальная одежда в эксплуатации» - не используется.

Материалы, используемые в качестве сырья и материалов в производстве продукции, предназначенной для продажи, списываются на сч. 20 в качестве прямых расходов:

- при оказании сервисных услуг;

- при строительстве;

- при оказании транспортных услуг.

Материалы за балансом учитываются на сч. 012 «Материальные ценности за балансом», на субсчетах:

субсчет 012.01 «Материальные ценности на складе»

субсчет 012.02 «Материальные ценности в эксплуатации»

Учет на счете 012 ведется в количественном и суммовом выражении.

Перенос материала за баланс осуществляется при передаче в эксплуатацию, единовременно со списанием на затраты. При этом формируются следующие проводки:

Д 25 (26) К 10.09;10.10

Д 012.02

Каждую группу материалов бухгалтерия учитывает на соответствующем счете или субсчете.

По дебету счета 10 «Материалы» отражается поступление материалов по следующим каналам:

- от поставщиков в соответствии с договорами поставок (в корреспонденции со счетом 60);

- от подотчетных лиц в порядке закупки мелких партий за наличный расчет (в корреспонденции со счетом 71);

- из производства (в корреспонденции со счетом 20, 23);

- при полной или частичной ликвидации основных средств (в корреспонденции со счетом 91);

- от учредителей в счет их вклада в уставный капитал (в корреспонденции со счетом 75) по согласованной стоимости;

- как безвозмездная помощь (в корреспонденции со счетом 98, субсчет «Безвозмездные поступления») по рыночной цене.

Ежемесячно составляется сводная ведомость движения материалов, в которую переносятся итоги из ведомостей движения материалов по складам и подразделениями (местам хранения материалов). В сводных ведомостях также приводятся данные об остатках материальных ценностей на начало и конец месяца (отчетного периода) в разрезе групп материалов по соответствующим синтетическим счетам и субсчетам бухгалтерского учета.

Данные сводной ведомости движения материалов и накопительных ведомостей ежемесячно сверяются с данными аналитического учета, т.е. с оборотными ведомостями и сальдовыми ведомостями (книгами).

В организации применяется автоматизированный способ учета материалов и все необходимые для учета и контроля регистры бухгалтерского учета составляются при помощи средств вычислительной техники. В ведомостях отражаются обороты по каждому номеру материалов по количеству и сумме. Ведомости составляют в двух экземплярах – для бухгалтерии и склада.

В бухгалтерской службе организации ведется синтетический учет движения материалов в стоимостном выражении по соответствующим синтетическим счетам, а внутри их по складам, материально-ответственным лицам и группам материалов.

Поступившие материалы, после оприходывания на аналитические счета бухгалтерского учета отпускаются со склада организации на различные цели: в производство или на хозяйственные нужды фирмы.