2020-01-14

2020-01-14 202

202По состоянию на 1 января 2008 года объем средств Стабилизационного фонда РФ в рублевом эквиваленте составлял 3849 млрд руб., при этом все средства Стабилизационного фонда были конвертированы в иностранные валюты в доллары США, евро и фунты стерлингов.

Положениями ч. 15 ст. 5 Федерального закона от 26.04.2007 № 63-ФЗ также установлено, что средства Стабилизационного фонда РФ и в долларах США, и в евро, и в фунтах стерлингов перечисляются на счета Резервного фонда и Фонда национального благосостояния в соответствующих иностранных валютах.

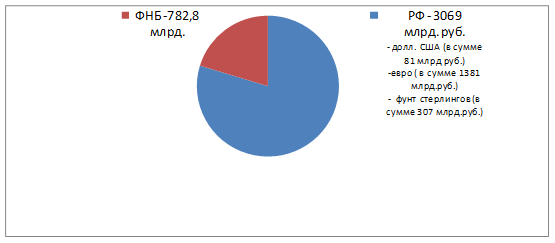

В соответствии с этим 30 января 2008 г. было переведено в Резервный фонд 56426,97 млн долл. США, 38214,10 млн евро и 6313,23 млн фунтов стерлингов, что в рублевом эквиваленте составило 3069 млрд руб.

Рисунок 1. Объем средств Стабилизационного фонда РФ, перечисляемый в Резервный фонд

Согласно положениям п. 3 ст. 96,9 Бюджетного кодекса РФ резервный фонд формируется за счет:

¾ Нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины;

¾ Доходов от управления средствами Резервного фонда.

Начиная с 2008 года нефтегазовые доходы учитываются отдельно от других доходов федерального бюджета. Нефтегазовые доходы федерального бюджета формируются за счет:

- налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

- вывозных таможенных пошлин на нефть сырую;

- вывозных таможенных пошлин на газ природный;

- вывозных таможенных пошлин на товары, выработанные из нефти.

Определенная часть указанных нефтегазовых доходов в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета. Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Объем нефтегазового трансферта установлен в процентах от прогнозируемого на соответствующий год объема валового внутреннего продукта:

- в 2008 году - 6,1 %;

- в 2009 году - 5,5 %;

- в 2010 году - 4,5 %;

- начиная с 2011 года и далее – 3,7 %.[19]

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд.

Таблица 1. Расчет прогнозируемого использования нефтегазовых доходов федерального бюджета, средств Резервного фонда и Фонда национального благосостояния на 2009 год и на плановый период 2010 и 2011 годов

| Наименование | 2009 год | 2010 год | 2011 год | ||||||

| Бюджет 2009 года (ФЗ от 22.02.08 № 122-ФЗ) | Прогноз | Изменения | Бюджет 2009 года (ФЗ от 22.02.08 № 122-ФЗ) | Прогноз | Изменения | Оценка к ФЗ от 22.02.08 № 122-ФЗ) | Прогноз | Изменения | |

| Прогнозируемая величина нефтегазовых трансфертов | 3640240,5 | 4692509,6 | 1052269,1 | 3630888,0 | 4526198,4 | 895 310,4 | 3686744,1 | 4637479,8 | 950735,7 |

| Сумма нефтегазовых доходов, направляемая на формирование Резервного фонда до достижения его нормативной величины | 966140,5 | 1587241,4 | 621100,9 | 952559,5 | 678078,6 | -274480,9 | 672 400,0 | 718040,5 | 45640,5 |

| Сумма остатка средств федерального бюджета на начало текущего финансового года, соответствующая объему поступлений нефтегазовых доходов в декабре отчетного финансового года, уменьшенная на сумму перечислений в Резервный фонд | 460097,3 | 460097,3 | 376361,2 | 376361,2 | 376928,1 | 376928,1 | |||

| Сумма нефтегазовых доходов, направляемая в Фонд национального благосостояния после формирования нефтегазового трансферта и перечислений в Резервный фонд | 197782,0 | 197782,0 | 809621,7 | 809621,7 | 1027310,7 | 1027310,7 | |||

[24]

Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10 % прогнозируемого на соответствующий год объема валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния.

Другим источником формирования Резервного фонда являются доходы от управления его средствами.

С 1 января 2010 г. до 1 февраля 2012 г. доходы от управления средствами Резервного фонда не зачисляются в Фонд, а направляются на финансовое обеспечение расходов федерального бюджета.

Фонд национального благосостояния является частью средств федерального бюджета. Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу. Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации.

После разделения Стабилизационного фонда в Фонд национального благосостояния было переведено 10422,56 млн долл. США, 12732,01 млн евро и 1390,13 млн фунтов стерлингов, что в рублевом эквиваленте составило 782,8 млрд руб

Рисунок 2. Объем средств Стабилизационного фонда РФ, перечисленный в Фонд национального благосостояния

Начиная с 2008 года нефтегазовые доходы учитываются отдельно от других доходов федерального бюджета. Нефтегазовые доходы федерального бюджета формируются за счет:

- налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

- вывозных таможенных пошлин на нефть сырую;

- вывозных таможенных пошлин на газ природный;

- вывозных таможенных пошлин на товары, выработанные из нефти.

Определенная часть указанных нефтегазовых доходов в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета. Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Объем нефтегазового трансферта установлен в процентах от прогнозируемого на соответствующий год объема валового внутреннего продукта:

- в 2008 году - 6,1 %;

- в 2009 году - 5,5 %;

- в 2010 году - 4,5 %;

- в 2011 и и далее – 3,7%.

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд. Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10 % прогнозируемого на соответствующий год объема валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния.

Согласно положениям п. 3 ст. 96.10 Бюджетного кодекса Российской Федерации Фонда национального благосостояния формируется за счет:

¾ Нефтегазовых доходов федерального бюджета в объеме, превышающим на соответствующий финансовый год объем нефтегазового трансферта, в случае если накопленный объем средств Резервного фонда достигает (превышает) его нормативную величину;

¾ Доходов от управления средствами Фонда национального благосостояния

С 1 января 2010 г. до 1 февраля 2012 г. доходы от управления средствами Фонда национального благосостояния не зачисляются в Фонд, а направляются на финансовое обеспечение расходов федерального бюджета.

Средства нефтегазовых доходов федерального бюджета, Резервного фонда и Фонда национального благосостояния учитываются на отдельных счетах по учету средств федерального бюджета, открытых Федеральным казначейством в Центральном банке Российской Федерации.

Расчеты и перечисления средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния осуществляются Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации

За весь период существования Резервного фонда и Фонда национального благосостояния доход от размещения их средств составил 314,5 млрд руб. или 9,9 млрд долл. Кроме того, за счет курсовых разниц (переоценки средств в рублях) дополнительно было получено 1206,6 млрд руб. Всего за счет данных двух факторов объем доходов увеличился более чем на 1,5 трлн руб. При этом доля собственного дохода от размещения средств составила 21%, а от курсовых разниц - 79%. Это означает, что обесценение рубля увеличило рублевой эквивалент фондов в 4,5 раза больше, чем было получено от размещения средств [18]

Таблица 2. Основные показатели доходности Резервного фонда и Фонда национального благосостояния (2008-2009гг.)

| показатели | Резервный фонд | Фонд национального благосостояния | Совокупно для двух фондов | ||||

| Млрд руб | Млрд долл | Млрд руб | Млрд долл | Млрд руб | Млрд долл | ||

| 1.Доход от размещения средств (с 30.01.2008 по 15.01.2009) | 205,1 | 6,5 | 66,0 | 2,0 | 271,1 | 8,5 | |

| 2.Доход от размещения средств (с 15.01.2008 по 30.06.2009) | 27,1 | 0,9 | 16,3 | 0,5 | 43,4 | 1,4 | |

| 3.Доход от размещения средств (с 30.01.2008 по 30.06.2009) | 232,2 | 7,4 | 82,3 | 2,5 | 314,5 | 9,9 | |

| 4.Курсовая разница от переоценки средств (с 30.01.2008 по 15.01.2009) | 697,0 | - | 314,7 | - | 1011,7 | - | |

| 5.Курсовая разница от переоценки средств (с 15.01.2008 по 30.06.2009) | 138,8 | - | 56,1 | - | 194,9 | - | |

| 6.Курсовая разница от переоценки средств (с 30.01.2008 по 30.06.2009) | 835,8 | - | 370,8 | - | 1206,6 | - | |

| 7.Совокупный доход с учетом курсовых разниц (с 30.01.2008 по 15.01.2009) | 902,1 | - | 380,8 | - | 1282,9 | - | |

| 8.Совокупный доход с учетом курсовых разниц (с 15.01.2008 по 30.06.2009) | 165,9 | - | 72,4 | - | 238,3 | - | |

| 9.Совокупный доход с учетом курсовых разниц (с 30.01.2008 по 30.06.2009) | 1068,8 | - | 453,2 | - | 1522,0 | - | |

| 10.Доходность по корзине валют, % (с 30.01.2008 по 15.01.2009) | Долл | 3,90 | 3,90 | 3,90 | |||

| Евро | 5,94 | 5,94 | 5,94 | ||||

| Ф.ст | 9,85 | 9,85 | 9,85 | ||||

Министерство финансов с 2009 года перешло на новую методику расчета доходности средств Резервного фонда и Фонда национального благосостояния. Если до этого использовался агрегированный показатель, то сейчас – на основе корзины валют. Это позволяет исказить доходность средств фондов из-за изменений курсов валют, которые, как показала практика, могут носить существенный характер. Так, например, доходность по корзине валют обоих фондов за период с 30.01.2008 по 15.01.2009 составила 5,4%, в том числе в долларах США – 3,90%, евро – 5,94%, фунтах стерлингах – 9,85%. При использовании старой методики доходность средств обоих фондов была бы отрицательной и составляла бы 2,5%, в евро – 9,3%, а в рублях – 26%. [18]