2020-01-14

2020-01-14 206

206

Практическое задание:

1. Отразить хозяйственные операции на счетах бухгалтерского учета, оформить журнал хозяйственных операций за ноябрь 2003 год.

2. Составить шахматно-оборотную ведомость.

3. Составить оборотно-сальдовую ведомость

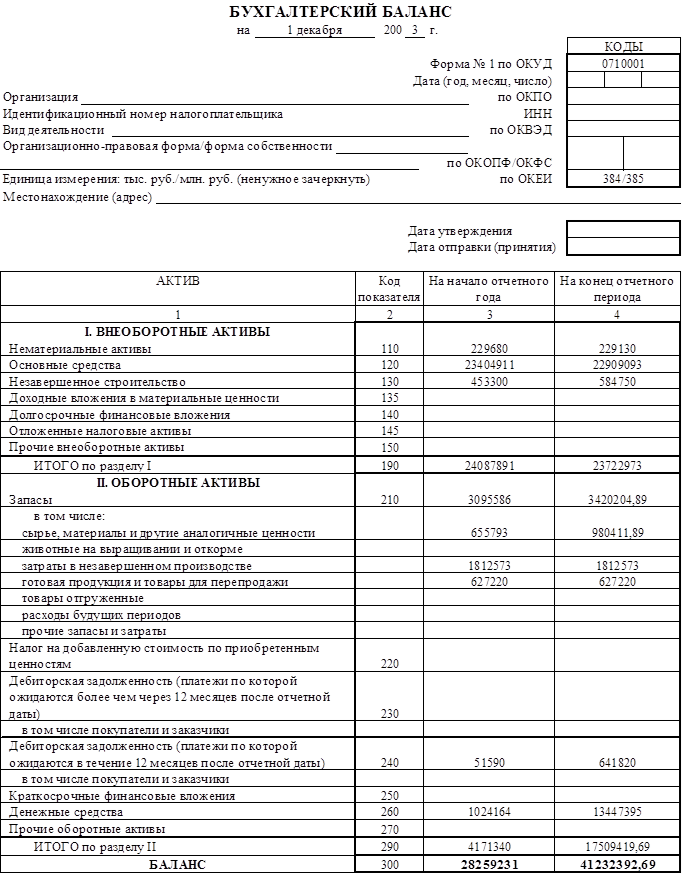

4. Составить бухгалтерский баланс на 1 декабря 2003 года.

Остатки по счетам на 1 ноября 2003 года.

| № счета | Наименование счетов | Остатки на 01.11.2003г.

| |

| Дебет | Кредит | ||

| 01 | Основные средства | 27940770 |

|

| 02 | Амортизация основных средств |

| 4535859 |

| 04 | Нематериальные активы | 332530 |

|

| 05 | Амортизация нематериальных активов |

| 102850 |

| 08 | Вложения во внеоборотные активы | 453300 |

|

| 10 | Материалы | 644325 |

|

| 16 | Отклонение в стоимости материалов | 11468 |

|

| 20 | Основное производство | 1812573 |

|

| 43 | Готовая продукция | 627220 |

|

| 50 | Касса | 1045 |

|

| 51 | Расчетный счет | 1023119 |

|

| 60 | Расчеты с поставщиками и подрядчиками |

| 46750 |

| 68 | Расчеты по налогам и сборам |

| 13750 |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 44000 |

| 70 | Расчеты с персоналом по оплате труда |

| 429121 |

| 71 | Расчеты с подотчетными лицами | 22000 |

|

| 73 | Расчеты с персоналом по прочим операциям | 9570 |

|

| 76 | Расчеты с разными дебиторами | 20020 |

|

| 76 | Расчеты с разными кредиторами |

| 34540 |

| 99 | Прибыли и убытки |

| 390134 |

| 80 | Уставный капитал |

| 24855196 |

| 82 | Резервный капитал |

| 2423300 |

| 96 | Резервы предстоящих расходов |

| 22440 |

|

| Итого: | 32897940 | 32897940 |

Журнал хозяйственных операций за ноябрь 2003 года.

| № п/п | Содержание операции | Дебет | Кредит | Сумма |

| 1 | Принято от отдела капитального строительства здание склада готовой продукции | 08 | 23 | 38610 |

| 01 | 08 | 38610 | ||

| 2 | Принят безвозмездно цехом №1 токарный станок | 08 | 98 | 18920 |

| 01 | 08 | 18920 | ||

| 98 | 91 | 18920 | ||

| 3 | Вследствие физического износа ликвидируется плоскошлифовальный станок первоначальной стоимостью |

|

| 12100 |

| - сумма амортизации на день выбытия; | 02 | 01 | 11220 | |

| - остаточная стоимость; | 91 | 01 | 880 | |

| - оприходованы на склад материалы; | 10 | 91 | 770 | |

| - начислена заработная плата рабочим за демонтаж станка; | 91 | 70 | 319 | |

| - произведены отчисления на социальное страхование. | 91 | 69 | 3 | |

| 4 | Списывается результат от ликвидации плоскошлифовального станка | 99 | 91 | 432 |

| 5 | Начислена амортизация основных средств за отчетный период: |

|

|

|

| - производственного оборудования; | 20 | 02 | 193413 | |

| - зданий и хозяйственного инвентаря цехов; | 25 | 02 | 75946 | |

| - зданий и инвентаря завода управлений. | 26 | 02 | 283109 | |

| 6 | Получены предприятием суммы кредитов для выдачи займов рабочим на индивидуальное жилищное строительство | 51 | 67 | 341000 |

| 7 | Приобретены авторские права за плату | 08 | 60 | 78320 |

| 8 | Получены безвозмездно патенты | 08 | 98 | 53130 |

| 9 | По истечении полезного срока использования списываются промышленные образцы и товарные знаки по первоначальной стоимости |

|

| 64350 |

| 91 | 04 | 550 | ||

| 10 | Списана амортизация по выбывшим нематериальным активам | 05 | 04 | 63800 |

| 11 | Списан финансовый результат от прочих операций | 91 | 99 | 18370 |

| 12 | Акцептованы платежные требования-поручения поставщиков | 15 | 60 | 711150 |

| 13 | Акцептованы счета за доставку материалов на склад | 15 | 60 | 73920 |

| 14 | Приняты на склад по учетным ценам материалы | 10 | 15 | 666050 |

| 15 | Списывается сумма отклонений в стоимости приобретенных материалов, исчисленных в фактической себестоимости приобретения и учетных ценах | 16 | 15 | 119020 |

| 16 | Перечислено поставщикам и транспортным организациям по акцептованным счетам за поступившие материалы | 60 | 51 | 785620 |

| 17 | Отпущены со склада материалы: |

|

|

|

| - для производства изделий; | 20 | 10 | 288090 | |

| - для обслуживания машин и оборудования цехов; | 25 | 10 | 65285 | |

| - на хозяйственные нужды цехов; | 26 | 10 | 33325 | |

| - завода управления. | 26 | 10 | 4598 | |

| 18 | Списать отклонения, относящиеся к израсходованным материалам | 20 | 16 | 69923,11 |

| 19 | Начислена заработная плата: |

|

|

|

| - рабочим основных цехов; | 20 | 70 | 1608200 | |

| - основным рабочим вспомогательного производства; | 23 | 70 | 110000 | |

| - рабочим, обслуживающим оборудование цехов; | 25 | 70 | 157300 | |

| - специалистам и руководителям цехов; | 25 | 70 | 15730 | |

| - специалистам и руководителям завода управления; | 26 | 70 | 352000 | |

| - рабочим за время очередных отпусков; | 20 | 70 | 211450 | |

| - начислены пособия по временной нетрудоспособности. | 69 | 70 | 38430 | |

| 20 | Произведены отчисления на социальное страхование от заработной платы (4%): |

|

|

|

| - рабочих основных цехов; | 20 | 69 | 64328 | |

| - основных рабочих вспомогательного производства; | 23 | 69 | 4400 | |

| - рабочих, обслуживающих оборудование цехов; | 25 | 69 | 6292 | |

| - специалистов цехов; | 25 | 69 | 629,2 | |

| - специалистов и руководителей завода управления; | 26 | 69 | 14080 | |

| - рабочим за время очередных отпусков; | 20 | 69 | 8458 | |

| 21 | Произведены отчисления в резерв отпусков основных рабочих (20%) | 20 | 96 | 321640 |

| 22 | Произведены удержания из заработной платы: |

|

|

|

| - НДФЛ; | 70 | 68 | 324146 | |

| - по исполнительным листам; | 70 | 76 | 19800 | |

| - в возмещение недостач материалов; | 70 | 73 | 9570 | |

| 23 | Оплачен счет за телефонные и почтовые услуги | 76 | 51 | 29300 |

| 24 | Акцептованы и оплачены платежные требования-поручения ремстройконторы за текущий ремонт здания завода управления | 26 | 60 | 39100 |

| 60 | 51 | 39100 | ||

| 25 | Оплачены платежные требования-поручения Энергосбыта и ТЭЦ за энергию и тепло: |

|

|

|

| - на эксплуатацию оборудования; | 76 | 51 | 384000 | |

| - на хозяйственные нужды цехов; | 76 | 51 | 172300 | |

| - заводу на общезаводские нужды; | 76 | 51 | 14200 | |

| 26 | Распределить и списать расходы на основновное производство: |

|

|

|

| - общепроизводственные; | 20 | 25 | 321182 | |

| - общехозяйственные; | 20 | 26 | 726212 | |

| - вспомогательного производства; | 20 | 23 | 75790 | |

| 27 | Оприходована на склад готовая продукция по фактической себестоимости | 43 | 20 | 3888686 |

| 28 | Отгружена и отпущена со склада готовая продукция по продажным ценам | 62 | 90 | 17105000 |

| 90 | 43 | 3888686 | ||

| 29 | Оплачены расходы по перевозке готовой продукции за счет поставщика | 44 | 60 | 26000 |

| 60 | 51 | 26000 | ||

| 30 | Поступила на расчетный счет плата за отгруженную продукцию | 51 | 62 | 17105000 |

| 31 | Списываются коммерческие расходы на реализованную продукцию | 90 | 44 | 26000 |

| 32 | Начислен НДС | 90 | 68 | 1010000 |

| 33 | Определить результат от реализации продукции | 90 | 99 | 12180314 |

| 34 | Перечислено с расчетного счета: |

|

|

|

| - отчисления на социальное страхование; | 69 | 51 | 98190,2 | |

| - НДФЛ; | 68 | 51 | 324146 | |

| - НДС; | 68 | 51 | 1010000 | |

| 35 | Получено в кассу по чеку с расчетного счета на выплату заработной платы и больничных | 50 | 51 | 2139913 |

| 36 | Выдана из кассы заработная плата и пособия по временной нетрудоспособности | 70 | 50 | 2139913 |

Остаточная стоимость плоскошлифовального станка находится в виде разницы первоначальной стоимости станка и суммы амортизации на день выбытия: 12100 – 11220 = 880.

Результат от ликвидации плоскошлифовального станка путем вычитания из кредитового оборота по счету 91 суммы дебетовых оборотов по счету 91 (по операциям связанных с ликвидацией основного средства): 770-880-319-3= 432.

Остаточная стоимость промышленных образцов и товарных знаков находится в виде разницы первоначальной стоимости нематериальных активов и суммы накопленной амортизации: 64350 – 63800 = 550.

Финансовый результат от прочих операций находится в виде разницы кредитового оборота по 91 (безвозмездное принятие основного средства) счету и дебетовому обороту счета 91 (выбытие нематериального актива): 18920–550= 18370.

Сумма отклонений в стоимости приобретенных материалов находится в виде разницы между суммой дебетовых оборотов 15 счета и кредитовым оборотом 15 счета: 711150 + 73920 – 666050 = 119020.

Отклонения, относящиеся к израсходованным материалам, находятся в виде отношения значений суммы отпущенных со склада материалов к сумме значений материалов принятых на склад по учетным ценам, затем полученное выражение умножается на сумму отклонений приобретенных материалов: (288090+65285+3325+4598)/666050*119020=69923,11.

Отчисления на соцстрахование составляют 4 % от заработной платы рабочего. Например, зарплата рабочих основных цехов * 4%: 1608200 * 4 % = 64328.

Отчисления в резерв отпусков основных рабочих составляют 20 % от заработной платы основных рабочих: 1608200 * 20 % = 321640.

Удержания из заработной платы в виде НДФЛ составляют 13% от начисленной заработной платы рабочих: (1608200+11000+157300+15730+352000+211450+38430+319)*13%=324146.

Расходы на основновное производство

общепроизводственные: списываются путем сложения дебетовых оборотов по 25 счету: 65285+157300+15730+6292+692,2=321182.

общехозяйственные: списываются путем сложения дебетовых оборотов по 26 счету: 28+3109+33325+4598+352000+14080=726212.

вспомогательное производство: списываются в виде разницы между суммой дебетовых оборотов по 23 счету и кредитовым оборотом по счету 23: -38610+10000+440=75790.

Сумма оприходованной на склад готовой продукции по фактической себестоимости находится путем сложения дебетовых оборотов по 20 счету:288090+ 69923,1+1608200+211450+64328+8458+321640+321182+726212+75790=3888686

Результат от реализации продукции находится путем вычитания из кредитового оборота по 90 счету дебетовых оборотов по счету 90. 17105000+3888686+2600+1010000=12180314.

Перечисленные с расчетного счета отчисления на социальное страхование находятся в виде суммы кредитовых оборотов по 69 счету:3+64+328+440+6292+ 629,2+14080+8458=98180,2.

Сумма для выдачи заработная платы и пособий по временной нетрудоспособности находится в виде разницы суммы кредитовых оборотов по 70 счету и дебетовых оборотов по счету 70: 319+1608200+110000+157300+15730+ 352000+211450+38430-324146-19800-9570=2139913.

Шахматно-оборотная ведомость за ноябрь 2003 года.

Оборотно-сальдовая ведомость за ноябрь 2003 года.

Бухгалтерский баланс на 1 декабря 2003 года.

Заключение

В последнее время в имуществе хозяйственных организаций неуклонно возрастает доля нематериальных (неосязаемых) активов. Это обусловлено активной инвестиционной деятельностью, обострением конкурентной борьбы. Данная курсовая работа рассматривает круг вопросов, связанных с организацией ведения учета нематериальных активов. В результате проделанной работы можно сделать следующие выводы: для учета нематериальных активов вследствие их разнообразия по составу и назначению существует классификация. Отсюда и учет в бухгалтерии данного вида актива ведется по их видам; особенностью учета нематериальных активов является то, что при выбытии финансовый результат может быть списан, либо на прибыль, либо в убыток.

Таким образом, нематериальные активы – это один из наиболее сложных объектов учета, их неосязаемость. Проблемы с идентификацией и оценкой могут привести к неоднозначным трактовкам отчетности. Организации должны в этом случае искать варианты решения проблем. Поэтому представляется целесообразным приблизить отечественный стандарт (нематериальных активов) к МСФО 38 (международный стандарт финансовой отчетности), который является плодом более чем десятилетнего обсуждения на международном уровне предложенных проектов.

В первой главе были раскрыты понятия: поступления, создания, выбытия нематериальных активов, их амортизация и инвентаризация, а так же понятие деловой репутации организации.

Вторая глава курсовой работы представляет практическое задание в котором были выполнены следующие расчеты:

1. Отражены хозяйственные операции на счетах бухгалтерского учета, оформлен журнал хозяйственных операций за ноябрь 2003 год.

2. Составлена шахматно-оборотная ведомость.

3. Составлена оборотно-сальдовая ведомость.

4. Составлен бухгалтерский баланс на 1 декабря 2003 года.