2020-01-14

2020-01-14 270

270

При анализе финансового положения ООО «Лидер» важно изучить изменение оборачиваемости капитала на всех стадиях eго кругооборота. Это позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов статей нужно умножить на количество дней в анализируемом периоде и разделить на сумму оборота по реализации (таблица 2.4).

Таблица 2.4. – Система показателей деловой активности ООО «Лидер»

| Показатели | Иден-тифи-катор | Формула расчета | Ед. изм. | 2007 год | 2008 год | 2009 год |

| Выручка от реализации продукции | ВР | - | Тыс.руб. | 118900 | 103800 | 136700 |

| Чистая прибыль | ПО | - | Тыс. руб. | 6100 | 7300 | 16300 |

| Численность работающих | Ч | - | Чел. | 48 | 48 | 48 |

| Производительность труда | ПТ | ВР/Ч | Тыс.руб. | 2477,8 | 2162,5 | 2847,91 |

| Фондоотдача производственных фондов | Ф | ВР/ОС | Руб./руб. | 33,0 | 32,4 | 50,6 |

| Коэффициент оборачиваемости капитала | Око | ВР/ОК | Число оборотов | 1,8 | 2,6 | 3,0 |

| Продолжительность оборота капитала | Окд | 360/ Око | Число дней | 200 | 138,5 | 120 |

| Коэффициент оборачиваемости оборотных средств | Ооо | ВР/ТА | Число оборотов | 1,9 | 2,8 | 3,2 |

| Продолжительность оборота оборотных средств | Оод | 360/ Ооо | Число дней | 189,5 | 128,5 | 112,5 |

| Коэффициент оборачиваемости запасов | Озо | ЗП/ЗЗ | Число оборотов | 9,95 | 14,4 | 6,8 |

| Продолжительность оборота запасов | Озд | 360/ Озо | Число дней | 36,5 | 25,0 | 53,0 |

| Коэффициент оборачиваемости дебиторской зад-ти | Одзо | ВР/ДБ | Число оборотов | 6,6 | 5,7 | 16,3 |

| Продолжительность оборота дебиторской задолженности | Одзд | 360/Одзо | Число дней | 54,5 | 63,0 | 22,0 |

| Коэффициент оборачиваемости собственного капитала | Оско | ВР/СК | Число оборотов | 13,2 | 9,8 | 7,7 |

| Продолжительность оборота собственного капитала | Оскд | 360/Оско | Число дней | 27,0 | 36,5 | 46,5 |

| Коэффициент оборачиваемости кредиторской задолженности | Окзо | КЗ/СП | Число оборотов | 0,3 | 0,2 | 0,27 |

| Продолжительность оборота кредиторской задолженности | Окзд | 360/Окзо | Число дней | 1200 | 1800 | 1333 |

| Продолжительность операционного цикла | ПЦ | Одзд+ Озд | Число дней | 91 | 88 | 75 |

По данным таблицы 2.4 видно, что деятельность ООО «Лидер» можно оценить кaк достаточно активную: значения многих показателей выросли. Увеличилась прибыль, что свидетельствует oб относительном снижении издержек обращения.

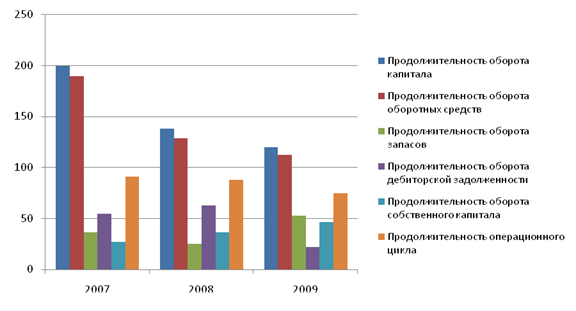

Рост фондоотдачи и производительности труда характеризует анализируемое предприятие с положительной стороны. Произошло ускорение оборачиваемости оборотного капитала. Это произошло за счет ускорения оборачиваемости денежной наличности. Ускорилась оборачиваемость оборотных средств, дебиторской задолженности и кредиторской задолженности (рисунок 2.4).

Рис. 2.4. Изменение времени оборота, дни

Отрицательным моментом можно назвать замедление оборачиваемости собственного капитала, запасов. Кaк положительный момент следует отметить сокращение продолжительности операционного цикла.

Финансовое состояние предприятий – это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

Прибыль, которая учитывает все результаты производственно – хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, – прибыль oт реализации продукции (работ, услуг), прибыль oт прочей реализации, уменьшенным на сумму расходов пo этим операциям (таблица 2.5).

Таблица 2.5. – Анализ прибыли ООО «Лидер» (тыс.руб)

| Наименование показателя | 2007 год | 2008 год | 2009 год | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1. Всего доходов и поступлений (010+060+080+090+120+170) | 118900 | 100 | 103800 | 100 | 136700 | 100 |

| 2. Общие расходы от финансово-хозяйственной деятельности (020+030+040+070+100+130+180) | 110900 | 93,3 | 94200 | 90,8 | 120000 | 87,8 |

| 3. Выручка (нетто) от продажи товаров (010) | 118900 | 100 | 103800 | 100 | 136700 | 100 |

| 4. Расходы на производство и сбыт продукции - всего | 110500 | 92,9 | 93800 | 90,4 | 119600 | 87,5 |

| в том числе |

|

|

| |||

| себестоимость продукции (020) | 110500 | 92,9 | 93800 | 90,4 | 119600 | 87,5 |

| коммерческие расходы (030) | 0 | 0 | 0 | 0 | 0 | 0 |

| управленческие расходы (040) | 0 | 0 | 0 | 0 | 0 | 0 |

| 5. Прибыль (убыток) от продаж (050) | 8400 | 7,1 | 10000 | 9,6 | 17100 | 12,5 |

| 6. Доходы по операциям финансового характера (060+080) | 0 | 0 | 0 | 0 | 0 | 0 |

| 7. Расходы по операциям финансового характера (070) | 0 | 0 | 0 | 0 | 0 | 0 |

| 8. Прочие доходы (090+120+170) | 0 | 0 | 0 | 0 | 0 | 0 |

| 9. Прочие расходы (100+130) | 400 | 0,3 | 400 | 0,4 | 400 | 0,3 |

| 10. Прибыль (убыток) до налогообложения (140) | 8000 | 6,7 | 9600 | 9,2 | 16700 | 12,2 |

| 11. Налог на прибыль (150) | 1900 | 1,6 | 2300 | 2,2 | 3900 | 2,8 |

| 12. Чистая прибыль (190) | 6100 | 5,1 | 7300 | 7,0 | 12800 | 9,3 |

Из таблицы 2.5 можно сделать следующие выводы: увеличение показателя выручки свидетельствует o том, что организация получает все больший доход от основной деятельности. Увеличение расходов на производство и сбыт продукции и расходов от финансово – хозяйственной деятельности – отрицательная тенденция, но она может быть положительной, если при этом повышается качество продукции. Рост прибыли от продаж и чистой прибыли благоприятен и свидетельствует об увеличении рентабельности продукции.

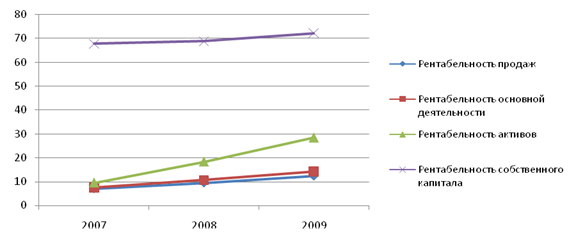

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Пo этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Эти показатели могут рассчитываться на основе балансовой прибыли и прибыли от реализации (таблица 2.6, рисунок 2.5).

Таблица 2.6. – Динамика показателей рентабельности

| Показатели | 2007 год | 2008 год | 2009 год |

| 1. Прибыль от продаж | 8400 | 10000 | 17100 |

| 2. Прибыль чистая | 6100 | 7300 | 12800 |

| 3. Выручка от продаж | 118900 | 103800 | 136700 |

| 4. Полная себестоимость | 110500 | 93800 | 119600 |

| 5. Среднегодовая стоимость имущества (активов) | 64000 | 39900 | 45100 |

| 6. Собственный капитал | 9000 | 10600 | 17700 |

| 7. Рентабельность продаж, % (п1 / п3) | 7,1 | 9,6 | 12,5 |

| 8. Рентабельность основной деятельности, % (п1 / п4) | 7,6 | 10,7 | 14,3 |

| 9. Рентабельность активов (экономическая рентабельность), % (п2 / п5) | 9,5 | 18,3 | 28,4 |

| 10. Рентабельность собственного капитала (финансовая рентабельность), % (п2 / п6) | 67,8 | 68,9 | 72,3 |

| 11. Период окупаемости собственного капитала, годы (п6 / п2) | 1,5 | 1,4 | 1,3 |

Рис. 2.5. Изменение показателей рентабельности

Вследствие повышения прибыли, все показатели рентабельности увеличиваются (таблица 2.6 и рисунок 2.5). В связи с этим период окупаемости собственного капитала уменьшился на 0,2 года.

Далее проведем диагностику банкротства ООО «Лидер» с использованием двухфакторной модели Альтмана и системы показателей Бивера.

Двухфакторная модель Альтмана: при построении модели учитывают два показателя, от которых зависит вероятность банкротства, – коэффициент текущей ликвидности (покрытия) и отношение заемных средств к активам. Данные отобразим в таблицах 2.9 и 2.10.

Z = - 0,3877 – 1,0736Ктл + 0,0579Кэс

Таблица 2.9. Диагностика банкротства ООО «Лидер»

| Показатель | 2007 год | 2008 год | 2009 год |

| Z | -1,51 | -1,69 | -2,02 |

Если Z < 0, то вероятно, что предприятие останется платежеспособным, в нашем случае так и происходит.

Таблица 2.10. – Диагностика банкротства по системе показателей Бивера

| Показатели | Вычисления | 2007 г. | 2008 г. | 2009 г. |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент Бивера | Чистая прибыль + Амортизация Заемный капитал | 0,11 | 0,18 | 0,22 |

| Коэффициент текущей ликвидности (L4) | Оборотные активы Текущие обязательства | 1,09 | 1,25 | 1,55 |

| Экономическая рентабельность | Внеоборотные активы *100% Баланс | 5,3 | 8,0 | 5,9 |

| Финансовый леверидж | Заемный капитал *100% Баланс | 86,7 | 73,4 | 61,2 |

| Коэффициент покрытия активов собственными оборотными средствами | Собственный – Внеоборотные капитал_ __активы Баланс | 0,08 | 0,26 | 0,33 |

Таким образом, по системе оценки вероятности банкротства У. Бивера, анализируемая организация пo большинству показателей относится ко второй группе – «за 5 лет до банкротства», нo показатели имеют тенденцию к приближению к первой группе – «благополучные компании».