2020-01-14

2020-01-14 183

1831 Источники

1. Инструкция ЦБ РФ от 16.01.2004 № 110-и «Об обязательных нормативах

банков».

2. Положение Банка России от 26.03.2004 № 254-П «О порядке формирования

кредитными организациями резервов на возможные потери по ссудам, по

ссудной и приравненной к ней задолженности».

3. Положение Банка России от 29.03.2004 № 255-П «Об обязательных резервах

кредитных организаций».

4. Письмо ЦБ РФ от 23.06.2004 № 70-Т «О типичных банковских рисках».

5. Письмо Сбербанка России от 30.01.2008 № 19-51/6 «Об установлении

категории качества и величины формируемого резерва на возможные потери

по ссудам по портфелям однородных требований и группам обесцененных

требований».

6. Порядок формирования резерва по сомнительным долгам и списания

безнадежных долгов в Сбербанке России и его филиалах от 30.12.2003

№ 1210-р.

7. Правила кредитования физических лиц Сбербанком России и его филиалами

от 27.07.2006 № 229-3-р.

8. Порядок оценки кредитных рисков, установления, мониторинга,

актуализации и контроля лимитов риска от 24.12.2004 №839-2-р.

9. Регламент создания и использования в Сбербанке России и его филиалах

резерва на возможные потери по ссудам и списания нереальной для

взыскания задолженности от 21.04.2005 № 455-5-р.

10. Регламент по работе с проблемной и просроченной задолженностью

клиентов Сбербанка России от 20.11.2001 №278-2-р.

2 Литература

11. Андреева, Г.В. Скоринг как метод оценки банковского риска / Г.В. Андреева - М.: Банковские технологии, 2005. - 245с.

12. Банки и банковское дело / Под ред.И.Г. Балабанова – СПб.: Питер, 2006. -

304с.

13. Батракова, Л.Г. Экономический анализ деятельности коммерческого банка / Л.Г. Батракова. – М.: Логос, 2005. – 362с.

14. Грюнинг, Х. Анализ банковских рисков / Х. Грюнинг, С.Б. Братанович. - М.: Весь мир, 2007. – 289с.

15. Жуков, Е.Ф. Банковское дело / Е.Ф. Жуков, Н.Д.Эриашвили.- М.: Банковское дело, 2007.- 270с.

16. Казакова, И.И. О методах оценки кредитоспособности заемщика / И.И. Казакова. - М.: Деньги и кредит, 2007. – 65с.

17. Колесников, В.И. Банковское дело / В.И.Колесников. - М.: Финансы и статистика, 2005. – 476с.

18. Казьмин, А.И. Сбербанк России: Современность Перспектива /А.И.Казьмин - М.: ЛК пресс, 2007. – 160с.

19. Кредитная политика и экономический рост / Под ред. А.П. Сергеева. - М.:

Банковское дело, 2007.- 384с.

20. Киперман, Г.Я. Популярный экономический словарь / Г.Я. Киперман, Б.С. Сурганов. - М.: Экономика, 2005.- 255с.

21. Петров, А.Ю. Комплексный анализ финансовой деятельности

банка / А.Ю. Петров, В.И. Петрова. - М.: Финансы и статистика, 2007. –

559с.

22. Петров, А.Ю. Комплексный анализ финансово-экономической деятельности

коммерческого банка / А.Ю. Петров. - М.: РЭА, 2005.- 485с.

23. Тарасов, В.И. Деньги. Кредит. Банки / В.И. Тарасов. – Минск: Мисанта, 2005. – 511с.

24. Управление деятельностью коммерческого банка / Под ред.О.И.Лаврушина - М.: Финансы и статистика, 2006. – 509с.

25. Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: Инфра, 2005. - 140с.

26. Фетисов, Г.Г. Устойчивость коммерческого банка и рейтинговые системы

оценки / Г.Г. Фетисов. - М.: Финансы и статистика, 2007. - 253с.

26. Щербакова, Г.Н. Анализ и оценка банковской деятельности / Г.Н. Щербакова - М.: Вершина, 2006. – 269с.

27. Экономическая теория / Под ред. Н.И. Базылева, С.П. Гурко. – Минск: Интерпрессервис, 2005. – 637с.

28. Энциклопедия финансового риск-менеджмента / Под ред. А.А. Лобанова, А.В. Чугунова. – М.: Альпина Паблишер, 2006. - 415с.

29. Desai V.S. Credit scoring models – IMA, 2005.-205c.

30. Henley W.E. Statistical aspects of credit scoring – University, 2005

31. Pelz E. Credit Risk – publ., 2007

32. Thomas L.C. A Survey of credit and Behaviourae scoring, 2006

33. Srinivasan V., Kim Y.H. Credit granting: a comparative analysis of classification procedures – Journal of Finance, 2005

3 Иные

34. Консультант-Плюс

35. www.finans.ru

36. www.yandex.ru

Уважаемый председатель и члены государственной аттестационной комиссии!

Уважаемые присутствующие!

Вам представляется дипломная работа на тему «Управление кредитными рисками в коммерческом банке» (на примере Серовского отделения № 1705 Сбербанка России)

Актуальность выбранной темы состоит в том, что В России сейчас происходит бум в сфере кредитования. А т.к. кредитование – наиболее доходная операция банка, то и кредитный риск – один из наиболее серьезных рисков, которым нужно уметь управлять.

Объектом исследования выступает анализ управления кредитным риском на примере кредитного портфеля Серовского отделения № 1705 Сбербанка России.

Предметом исследования является влияние кредитных рисков на собственный кредитный портфель Серовского отделения № 1705 Сбербанка России.

Цель данной работы – проанализировать теорию кредитного риска и разработать мероприятия по совершенствованию системы оценки кредитоспособности физического лица.

В соответствии с целью было выделено несколько задач:

- выделить наиболее эффективный метод управления рисками,

- выявить проблемы управления рисками,

- разработать меры по управлению кредитным портфелем.

Дипломная работа состоит из трех частей.

В первой части были рассмотрены вопросы по теории банковских рисков, выявленные в литературе.

Во второй части были рассмотрены основные методы оценки кредитного риска.

В третьей главе был проведен анализ структуры кредитного портфеля Серовского отделения № 1705, выявлены проблемы оценки кредитоспособности физического лица и предложены пути их решения.

По результатам проведенного исследования были сделаны следующие выводы:

- основу кредитного портфеля Серовского отделения №1705 составляет кредитование физических лиц (рис.4)

- для кредитного портфеля физ.лиц. характерно преобладание такого вида кредитования, как кредитование на неотложные нужды (рис. 6),

- доля кредитов первой группы риска в портфеле составляет 94,4% (табл.6)

- удельный вес просроченной ссудной задолженности в общем объеме ссудной задолженности увеличился в 2007г по сравнению с 2006г. на 0,1%. Это связано с увеличением общей ссудной задолженности на 5,4%

- основная доля просроченной задолженности приходится на кредиты, выданные на неотложные нужды.

Предлагается:

1) В связи с тем, что кредиты на неотложные нужды носит нецелевой характер и проследить его использование довольно сложно, а основная просрочка приходится именно на этот вид кредитования, необходимо развивать продажу других видов кредитования, связанных с залогом, путем поощрения и предоставления скидок клиентам с уже сложившейся положительной кредитной историей.

2) Рассредоточить или принять на работу кредитных инспекторов в каждый филиал, подчиненный Серовскому отделению № 1705

Таблица

В тыс.руб

|

Наименование показателя | На 01.01.07 | На 01.01.08 | Темп прироста за период,% | ||

| абсолютное значение | % | абсолютное значение | % | ||

| Активы | 1569019 | 100,0 | 1597754 | 101,8 | 1,8 |

| Ссудная задолженность-всего | 875757 | 100,0 | 981223 | 112,04 | 12,0 |

| Ссудная задолженность (срочка) | 855761 | 100,0 | 957217 | 111,8 | 11,8 |

| В том числе по срокам погашения: от 31 до 90 дней | - | - | - | - | - |

| от 91 до 180 дней | 49 | 100,0 | 3 | 6,1 | -93,9 |

| от 181 дня до 1 года | 7313 | 100,0 | 6560 | 89,7 | -10,3 |

| свыше 1 года до 3 лет | 82256 | 100,0 | 93594 | 113,8 | 13,8 |

| свыше 3 лет | 766100 | 100,0 | 857048 | 111,9 | 11,9 |

| овердрафт | 43 | 100,0 | 11 | 25,5 | -74,5 |

| Просроченная задолженность | 19996 | 100,0 | 24006 | 120,0 | 20,0 |

| В том числе со сроком задержки платежей по основному долгу: до 30 дней | 58 | 100,0 | 68 | 117,2 | 17,2 |

| от 31 до 60 дней | 59 | 100,0 | 67 | 113,6 | 13,6 |

| от 61 до 90 дней | 105 | 100,0 | 135 | 128,6 | 28,6 |

| от 91 до 180 дней | 120 | 100,0 | 285 | 237,5 | 137,5 |

| свыше 180 дней | 19654 | 100,0 | 23451 | 119,3 | 19,3 |

| Ссудная задолженность, % к активам | 54,5 | - | 59,9 | - | 5,4 |

| Просроченная ссудная задолженность, % к активам | 1,2 | - | 1,5 | - | 0,3 |

| Просроченная ссудная задолженность, % к ссудной задолженности | 2,3 | - | 2,4 | - | 0,1 |

Таблица

В тыс.руб.

|

Наименование показателя | На 01.01.07 | На 01.01.08 | Темп прироста за период,% | ||

| абсолютное значение | % | абсолютное значение | % | ||

| Активы | 1569019 | 100,0 | 1597754 | 101,8 | 1.8 |

| Ссудная задолженность-всего | 875757 | 100,0 | 981223 | 112,0 | 12,0 |

| из нее просроченная задолженность | 19996 | 100,0 | 24006 | 120,0 | 20,0 |

| Ссудная задолженность по группам риска | 855761 | 100,0 | 957216 | 111,8 | 11,8 |

| Стандартные ссуды (1 группа) | 828240 | 100,0 | 926403 | 111,8 | 11,8 |

| Нестандартные ссуды (2 группа) | - | - | 11 | 100,0 | 100,0 |

| Сомнительные ссуды (3 группа) | 4073 | 100,0 | 3754 | 92,2 | -7,8 |

| Проблемные ссуды (4 группа) | 1498 | 100,0 | 2496 | 166,6 | 66,6 |

| Безнадежные ссуды (5 группа) | 21950 | 100,0 | 24552 | 111,8 | 11,8 |

| Просроченная задолженность по группам риска | 19996 | 100,0 | 24006 | 120,0 | 20,0 |

| По стандартным ссудам (1 группа) | 58 | 100,0 | 68 | 117,2 | 17,2 |

| По нестандартным ссудам (2 группа) | - | - | - | - | - |

| По сомнительным ссудам (3 группа) | 164 | 100,0 | 202 | 123,2 | 23,2 |

| По проблемным ссудам (4 группа) | 120 | 100,0 | 285 | 237,5 | 137,5 |

| По безнадежным ссудам (5 группа) | 19654 | 100,0 | 23451 | 119,3 | 19,3 |

| Ссудная задолженность, % к активам | 54,5 | - | 60,0 | - | 5,5 |

Таблица 6 - Оценка взаимосвязи качества кредитного портфеля и его доходности

|

Наименование показателя | На 01.01.07 | На 01.01.08 | Темп прироста за период,% | ||

| тыс.руб | % | тыс.руб | % | ||

| Ссудная задолженность | 875757 | 100,0 | 981223 | 112,0 | 12,0 |

| В том числе: стандартные ссуды (1 группа) | 828240 | 100,0 | 926403 | 111,8 | 11,8 |

| нестандартные ссуды (2 группа) | - | - | 11 | - | - |

| сомнительные ссуды (3 группа) | 4073 | 100,0 | 3754 | 92,2 | -7,8 |

| проблемные ссуды (4 группа) | 1498 | 100,0 | 2496 | 166,6 | 66,6 |

| безнадежные ссуды (5 группа) | 21950 | 100,0 | 24552 | 111,8 | 11,8 |

| Объем ссуд, классифицированных как менее рискованные | 828240 | 100,0 | 926414 | 111,8 | 11,8 |

| То.же, % к ссудной задолженности | 94,6 | - | 94,4 | - | -0,2 |

| Объем ссуд, классифицированных как более рискованные | 27521 | 100,0 | 30802 | 111,9 | 11,9 |

| То.же, % к ссудной задолженности | 3,1 | - | 3,2 | - | 0,1 |

| Просроченная задолженность | 19996 | 100,0 | 24006 | 120,0 | 20,0 |

| То.же, % к ссудной задолженности | 2,3 | - | 2,4 | - | 0,1 |

| Расходы банка | 638230 | 100,0 | 545660 | 85,4 | -14,5 |

| Фактически сформированный РВПС | 54765 | 100,0 | 64171 | 117,1 | 17,1 |

| РВПС в % от расходов | 8,5 | - | 11,8 | - | 3,3 |

Таблица 7 – Кредитный портфель УРСА Банка

В тыс.руб.

|

Показатель

| На 01.01.2007г.

| На 01.01.2008г.

| ||

| абсолютное значение | % | абсолютное значение | % | |

| Активы | 105231,7 | 100,0 | 165800,0 | 157,5 |

| Кредитный портфель | 54206,0 | 100,0 | 102997,1 | 190,0 |

| в т.ч. потребительское кредитование | 25293,6 | 100,0 | 43258,7 | 171,0 |

| кредиты юридическим лицам | 28912,4 | 100,0 | 59738,3 | 206,0 |

| Ссудная задолженность % к активу | 51,5 | - | 62,1 | 10,6 |

Таблица 8 - Уровень просроченной задолженности УРСА Банк

В тыс.руб.

|

Показатель | На 01.01.2007 | На 01.01.2008 | Темп прироста, в % | ||

| абсолютное значение | % | абсолютное значение | % | ||

| Активы | 105231,7 | 100,0 | 165800,0 | 157,5 | 57,5 |

| Ссудная задолженность | 54206,0 | 100,0 | 102997,1 | 190 | 90.0 |

| Просроченная задолженность | 3268,6 | 100,0 | 5942,9 | 181,8 | 81,8 |

| То же в % к ссудной задолженности | 6,0 | - | 5,8 | - | -0,2 |

| Просроченная задолженность свыше 90 дней | 1897,2 | 100,0 | 3398,9 | 179,1 | 79,1 |

| То же в % к ссудной задолженности | 3,5 | - | 3,3 | - | -0,2 |

| Резерв на возможные потери по ссудам | 3333,9 | 100,0 | 6358,9 | 190,7 | 90,7 |

| РВПС в % к ссудной задолжености | 6,1 | - | 6,2 | - | 0,1 |

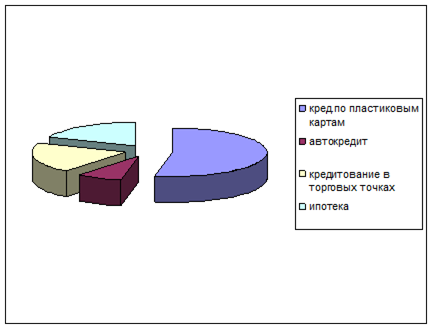

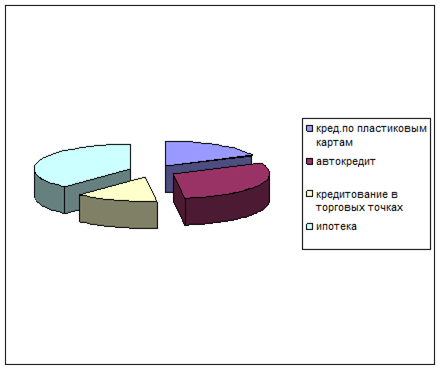

2006 г

2007 г

Рисунок 7 – Структура потребительского кредитования в УРСА Банке