2020-01-14

2020-01-14 437

437Российский срочный рынок (рынок деривативов) имеет непростую историю. Он неоднократно переживал кризис и крах биржевых площадок. Несмотря на то что этот рынок сейчас далеко не так привлекателен, как Чикагская товарная биржа (ведущий мировой поставщик срочных контрактов), аналитики пророчат ему большое и светлое будущее.

Причины кризисов и падений срочного рынка в России крылись в сложившейся системе торговли, которая позволяла руководству бирж пользоваться служебным положением для самостоятельного участия в торгах и влиять на их результаты. Другой ошибкой было копирование западных моделей рынка без учета собственной специфики (повышенной волатильности нашего рынка и общей неустойчивости финансовой системы России).

Кризис 1998 года, когда в результате девальвации рубля многие наши банки отказались от исполнения внебиржевых деривативов — форвардов, окончательно уничтожил срочный рынок в России. После событий 1998 года деятельность участников в этом сегменте была практически парализована. Лишь непрерывное функционирование срочного рынка Биржи «Санкт-Петербург» доказало надежность используемых технологий и системы гарантий, что способствовало возвращению доверия профессиональных участников к рынку фьючерсных и опционных контрактов.

Новый этап развития срочного рынка России ознаменовало открытие 19 сентября 2001 года единого рынка бирж «СПб» и «РТС» — FORTS (Фьючерсы и Опционы в РТС). В основе FORTS лежат торговые, расчетно-клиринговые технологии срочного рынка Фондовой биржи «Санкт-Петербург». А вот организатором торгов на FORTS является Фондовая биржа РТС, функции клирингового центра выполняет Технический центр РТС.

Второе место по популярности и объему торгов после FORTS занимает срочная секция ММВБ, специализирующаяся на валютных фьючерсах. На ММВБ существует биржевой рынок фьючерсов на доллар США, евро, EUR/USD, процентные ставки MosIBOR и MosPrimeRate и индекс ММВБ. Третье место по объемам торгов принадлежит Санкт-Петербургской валютной бирже (СПВБ).

Формирование развитого срочного рынка способствует снижению общего системного риска на рынке акций и облигаций. Такой эффект достигается, с одной стороны, за счет предоставления участникам фондового рынка возможности страховать свои портфели акций, а с другой стороны, за счет смещения спекулятивной составляющей с рынка акций на срочный рынок. Последние годы российский срочный рынок показывает хорошие темпы роста. Этому способствуют многие факторы:

- портфельные управляющие все больше прибегают к производным инструментам в целях хеджирования рисков по портфелю;

- больше внимания хеджированию стали уделять компании, чья финансово-хозяйственная деятельность сопряжена с рисками изменения цен на валютном и товарно-сырьевых рынках;

- увеличивается число спекулянтов, которых привлекают низкие комиссионные и возможность работать с большим «плечом»;

- постоянно растет линейка производных инструментов фьючерсных и опционных контрактов;

- рост рынка в целом заставляет обращать на себя внимание все большие категории инвесторов.[11]

Основные торговые площадки на российском срочном рынке

FORTS

Лидирующей площадкой по торговле фьючерсами и опционами в России был и остается FORTS. На долю FORTS приходится практически ¾ оборота производных инструментов и половина всех открытых позиций. Сегодня FORTS располагает самой широкой в России линейкой инструментов. Это 57 контрактов (38 фьючерсов и 19 опционов) на акции российских эмитентов, облигации, короткие процентные ставки, валюту, индекс РТС, нефть, золото и дизельное топливо. Общую динамику роста срочного рынка РТС — FORTS с момента его образования можно охарактеризовать как положительную (рис. 1).

Рис. 1. Динамика срочного рынка FORTS

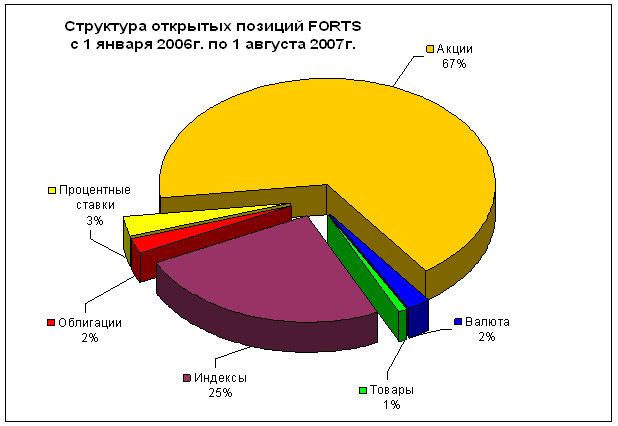

Анализируя спектр обращающихся на FORTS инструментов, можно заметить, что интересы участников рынка в основном сосредоточены в области производных на акции российских эмитентов (рис. 2).

Рис. 2. Структура открытых позиций FORTS в 2006-3007 гг.

Большую роль в расширении срочного рынка за последние годы сыграло существенное увеличение линейки инструментов. Несомненно, самым удачным из них стал фьючерс на индекс РТС, введенный в обращение в августе 2005 года. Этот контракт — первый производный инструмент, базисным активом которого является основной индикатор российского фондового рынка — индекс РТС, рассчитываемый в режиме реального времени на основе котировок 50 акций самых капитализированных российских компаний. Фьючерсы на индекс РТС мгновенно снискали популярность среди разных категорий инвесторов, с ним стали работать и хеджеры, и спекулянты, и арбитражеры.

В результате объем торгов на FORTS за 2006 год превысил 100 миллиардов долларов. Всего в 2006 году на FORTS было заключено более пяти миллионов сделок с 89,6 миллиона контрактов. Среднедневной объем открытых позиций по стандартным контрактам в 2006 году вырос на 259,5 процента и в декабре достиг 5 миллиардов долларов.

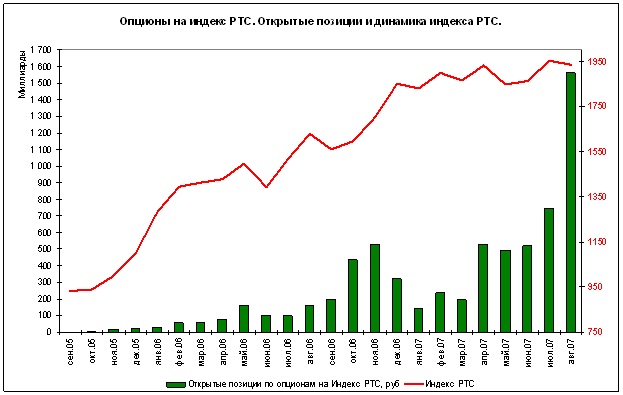

Стоит также отметить, что с появлением фьючерса на индекс РТС существенно изменился рынок опционов. Опционы на индекс РТС стали самыми ликвидными контрактами на рынке опционов (рис. 3), и имеются все предпосылки для дальнейшего увеличения спроса на них.

Рис. 3. Открытые позиции по опционам и динамика индекса РТС

8 июня 2006 года на рынок был выпущен фьючерс на российскую нефть марки Urals. Чуть позже к нему добавились фьючерсы и опционы на золото. Эти события ознаменовали первый этап становления товарного сегмента FORTS. У производителей и потребителей появилась возможность с помощью биржевых контрактов страховать риски неблагоприятной рыночной конъюнктуры. Однако, несмотря на высокую значимость нефти для российского рынка, объемы торгов по нефтяному фьючерсу пока невелики: крупные игроки предпочитают хеджировать свои риски на западных биржах.

Значительно больший интерес инвесторов вызвали фьючерсы на золото. В этом сегменте проявилась активность и ликвидность рынка. На этой волне 26 июля 2007 года вошли в обращение фьючерсы на серебро. Возможно, в будущем они станут выгодной альтернативой инвестициям в серебро. Линейку товарных фьючерсов недавно пополнили фьючерсы на дизельное топливо марки Л-0,2-62 (ГОСТ 305-82), однако говорить об их перспективах пока трудно. А в самом ближайшем будущем ожидается выход фьючерсов на сахар — спецификация на этот вид срочных контрактов уже подписана.

Весной 2006 года сразу две ведущие российские биржи — РТС и ММВБ — представили фьючерсы на процентные ставки MosPrime и MosIBOR. Данные инструменты рассчитаны в основном на банки, которые являются игроками на рынке межбанковского кредитования. С этими инструментами дела пока лучше складываются у РТС (суммарные обороты по фьючерсам в несколько раз превышают обороты в срочной секции ММВБ).

Недавно запущенные фьючерсы на индекс ММВБ также не пользуются особой популярностью. Однако руководство биржи возлагает на них большие надежды.[12]