2020-01-14

2020-01-14 208

208Для того, чтобы правильно организовать систему взаимоотношений с конкретными торговыми предприятиями, необходимо иметь представление об общей картине, складывающейся на мировом и отечественном рынке розничной торговли, видеть перспективу его развития и возможное влияние на российскую ситуацию.

Основные розничные продажи осуществляются в странах с наиболее высоким потреблением в рассчете на душу населения [27,c.48]. Рисунок 3 отражает объемы валового розничного товарооборота 72 стран, где проживает примерно 50% населения и производится около 90% валового мирового продукта.

|

|

Рисунок 3. Структура мирового товарооборота

Источник: Management Ventures Inc., 1999

На рынке мировой розничной торговли отмечается ярко выраженная тенденция к укрупнению бизнеса за счет консолидации торговых предприятий.

На сегодняшний день годовой товарооборот 25 крупнейших розничных сетей мира равен примерно 842 млрд. дол.США [27,c.54], что составляет 13% от суммарных мировых розничных продаж (рис.4). Первая сотня крупнейших операторов розничной торговли за вычетом объемов «первой четверти» дает 10 дополнительных пунктов доли от измеряемого мирового рынка розничных продаж, а следующая сотня совокупно приносит всего лишь 4 пункта соответственно.

|

|

Рисунок 4. Структура мирового рынка розничных продаж

Источник: Management Ventures Inc., 1999

Важно отметить, что крупнейшие операторы развиваются гораздо более высокими темпами, чем остальные розничные игроки. 100% крупнейших розничных сетей растут на 48% быстрее, чем весь рынок розничной торговли и на 78% быстрее, чем игроки, не входщие в крупнейшие 200 (таб.8) [28,c.75],:

Таблица 8. Розничный товарооборот и темпы роста крупнейших операторов

мировой розничной торговли

| Суммы в млн. дол. США | Товарооборот 1994г. | Товарооборот 1998г. | Темпы прироста 1994-’98 |

| Крупнейшие 25 | 604,455 | 872,610 | 9.6% |

| 26-50 | 216,655 | 317,704 | 10.0% |

| 51-75 | 156,097 | 203,222 | 6.8% |

| 76-100 | 103,225 | 126,777 | 5.3% |

| Крупнейшие 100 | 1,080,442 | 1,520,314 | 8.9% |

| 100-200 | 183,530 | 235,626 | 6.4% |

| Крупнейшие 200 | 1,263,972 | 1,755,939 | 8.6% |

| Весь рынок | 5,236,000 | 6,479,000 | 5.5% |

Источник: Management Ventures Inc., 1999

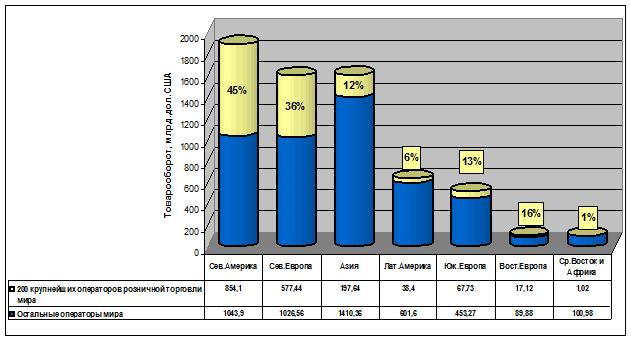

По состоянию на 1997 год 200 крупнейших розничных сетей [28,с.77] были представлены в более чем 70 странах мира, где проживают 50-60% населения Земли и производится около 90% мирового валового продукта (рис. 5).

|

|

Рисунок 5. Доля 200 крупнейших розничных сетей в мировом розничном товарообороте в 1998 г.

Источник: Management Ventures Inc., 1999

Стратегия рыночной экспансии крупнейших операторов розничной торговли может быть классифицирована следующим образом [29, с. 31]:

Захватчики - ранее региональные операторы на крупном рынке начинают завоевывать национальный рынок. Например, Daton, Hudson.

Поглотители - операторы скупающие менее крупные розничные сети, например, Costco (США), Albertson’s (США).

Обороняющиеся - торговые сети, старающиеся сохранить конкурентоспособность в традиционных для них регионах, чаще всего не имея четкого понимания источников дальнейшего роста

Мультинациональные игроки – обычно работают на прилегающих торговых территориях, главным образом, географически в пределах одного континента. Rewe (Европа), Safeway (США и Канада).

Глобальные игроки – операторы, работающие на нескольких континентах, что дает максимаьнро использовать достижения на различных рынках, как в плане опыта, так и в плане работы с крупнейшими поставщиками.

Согласно этой классификации около половины товарооборота и всего прироста объемов продаж за 1994-98 годы 200 крупнейших розничных сетей приходится на глобальных операторов, работающих на разных континентах мира (таб 9) [29, с.33]:

Таблица 9. Объемы товарооборота 200 крупнейших операторов розничной торговли

| Данные за 1998 г. | # сетей | Оборот 1998, млрд. долл. США | % от оборота «200» | Ежегодные темпы роста | % от прироста «200» 1994-98 |

| Глобальные операторы (мульти-континентальные) | 42 | 782 | 45% | 10% | 51% |

| 1. Агрессивные | 17 | 472 | 27% | 12% | 36% |

| 2. Активные | 10 | 88 | 5% | 15% | 8% |

| 3. Умеренные | 15 | 222 | 13% | 4% | 7% |

| Мульти-национальные операторы | 35 | 398 | 23% | 6% | 16% |

| 4. Панрегиональные (вся страна/ регион) | 17 | 199 | 11% | 4% | 6% |

| 5. Мультирегиональные (плюс соседние страны) | 18 | 199 | 11% | 7% | 10% |

| Региональные операторы (регион внутри страны) | 123 | 576 | 33% | 9% | 33% |

| 6. “Захватчики” | 32 | 155 | 9% | 14% | 13% |

| 7. “Поглотители” | 6 | 87 | 5% | 37% | 13% |

| 8. Остальные | 85 | 334 | 19% | 3% | 8% |

| Всего | 200 | 1,756 | 9% |

Источник: Management Ventures Inc., 1999

К числу глобальных розничных сетей, ведущих свой бизнес в разных частях света можно отнести следующие компании (таб.10) [29, с.35]:

Таблица 10. Крупнейшие глобальные операторы мировой розничной торговли

| Агрессивные | Активные | Умеренные |

| Ahold (Голландия) Auchan (Франция) Boots (Великобритания) Carrefour (Франция) Casino (Франция) Cora (Франция) Intermarche (Франция) JC Penny (США) Jeromino Martins (Португалия) Marks & Spencer (Великобритания) Metro (Германия) Office Depot (США) Pinault Printemps Redoute (Франция) Promodes (Франция) Sejyu (Япония) Toys R Us (США) Wal Mart (США) | Borders Group (США) Castorama (Франция) Delhaize (Бельгия) Gap (США) Home Depot (США) Jusco (Япония) Office Max (США) Otto Versand (Германия) PetsMart (США) Sonae (Португалия) | Aldi (Германия) Costco (США) Daiei (Япония) Great Universal Stores (Великобритания) IKEA (США) Ito Yakado (Япония) J.Sainsbury (Великобритания) KBB (Голландия) SHV Marko (Голландия) Staples (США) Takashimava (Япония) Tengelmann (Германия) TJX (США) W.H.Smith (Великобритания Woolworth (США) |

Источник: Management Ventures Inc., 1999

Розничные торговые сети, проводящую агрессивную политику рыночной экспансии, ежегодно расширяют свое присутствие в новых регионах мира (таб. 11) [29, с.37].

Таблица 11. Динамика роста и расширения географической представленности мультиконтинентальных «агрессивных» операторов розничной торговли

| Компания | 1998 # рынков (стран) | 94-’98 Дельта стран | |

| 1 | Wal-Mart | 9 | 4 |

| 2 | Metro | 21 | 10 |

| 3 | Intermarche | 8 | 3 |

| 4 | Auchan | 10 | 4 |

| 5 | JC Penney | 12 | 3 |

| 6 | Promodes | 16 | 8 |

| 7 | Carrefour | 19 | 8 |

| 8 | Ahold | 17 | 13 |

| 9 | Casino | 6 | 3 |

| 10 | Marks & Spencer | 35 | 7 |

| 11 | Seiyu | 8 | 5 |

| 12 | Toys R Us | 28 | 6 |

| 13 | Office Depot | 10 | 6 |

| 14 | Pinault-Printemps-Redoute | 6 | 3 |

| 15 | Boots | 5 | 4 |

Источник: Management Ventures Inc., 1999

Россия становится все более привлекательным рынком для международных операторов. Так торговая сеть Wal-Mart планирует открыть свой первый магазин в Москве уже в 2001 году. Идут активные исследования Российского рынка такими компаниями как Carrefour, Ahold, Metro, Spar [10, с.4].

Интерес западных компаний к российсому потребителю не остался незамеченны со стороны крупнейших отечественных операторов. Крупные сети розничных магазинов “Перекресток”, “Копейка”, “Дикси” и “Мегамарт” в 2000 году объединились в Российский Розничный Альянс (РРА) [26, с.18]. Таким образом они решили преодолеть диктат производителей и поставщиков и защититься от возможной экспансии транснациональных торговых корпораций.

С точки зрения используемых концепций магазинов и наиболее распространенных форматов розничных торговых точек в мировой торговле отмечается лидерство крупных отдельностоящих магазинов и комплексных торговых центров (таб.12) [30].

Таблица 12. Объемы продаж по форматам розничных торговых точек на географических рынках мира (200 крупнейших мировых розничных сетей 1998 г., $ млрд.)

| Товарооборот, млрд.дол.США | Развитая розничная торговля | Развивающаяся розничная торговля | Ост. мир | $, Всего | %, Всего | ||||

| Сев. Ам. | Сев. Евр. | Азия | Вост. Евр. | Лат. Ам. | Юж. Евр. | ||||

Супермакеты Супермакеты

| 230,7 | 222,3 | 47,6 | 1,1 | 11,5 | 20,4 | 0,0 | 536,1 | 31% |

Специализированные магазины Специализированные магазины

| 167,8 | 65,1 | 13 | 0,1 | 0,6 | 2,6 | 0,4 | 254 | 14% |

| Универмаги | 104,0 | 43,2 | 71,6 | 1,1 | 0,4 | 8,9 | 0,0 | 229,5 | 13% |

| Гипермаркеты | 52,8 | 102,4 | 28,9 | 2,9 | 17,5 | 24,1 | - | 234,2 | 13% |

| Магазины сниженных цен | 135,9 | 8,8 | 11,7 | - | 2,1 | - | - | 158,9 | 9% |

Аптеки Аптеки

| 66,4 | 12,7 | 2,1 | 0,4 | - | 0,1 | 0,4 | 81,8 | 5% |

| Мелкий опт (Cash & Carry) | 53,2 | 34,4 | 1,1 | 1,6 | 4,5 | 6,5 | 0,3 | 105,5 | 6% |

Магазины крайне низких цен Магазины крайне низких цен

| 12,2 | 49,9 | - | 0,0 | 0,0 | 4,6 | - | 67,2 | 4% |

| Заказ по почте | 11,1 | 16,3 | - | - | - | - | - | 27,4 | 2% |

| Киоски/ Павильоны/ Заправки | 8,8 | 8,5 | 17,7 | 0,2 | - | 1,4 | - | 36,6 | 2% |

| Другое | 4,3 | 16,5 | 3,3 | - | 0,0 | 0,7 | - | 24,7 | 1% |

| $, Всего | 847,2 | 580,1 | 197,0 | 7,4 | 36,6 | 69,4 | 1,4 | 1755,9 | 100% |

| %, Всего | 48% | 33% | 11% | 1% | 2% | 4% | 0% | 100% | |

Источник: A.C.Nielsen, июль 2000

Гипермаркеты являются лидерами мировых продаж в рассчете на один магазин (рис.7) [28, c.108]:

|

|