2020-01-14

2020-01-14 310

310

По сравнению со страховыми рынками развитых зарубежных стран, российский рынок страхования находится на начальном этапе своего развития. По итогам 2005 г., Россия находится на 57 месте в рейтинге стран по распространенности страхования (2,27% к ВВП). Этот показатель несколько ниже аналогичного показателя за 2004 г. (2,83% к ВВП) – 51 место в рейтинге стран по распространенности страхования. Сумма страховых взносов на душу населения в 2004 г. составил 114,4 долл. США, в 2005 г. этот показатель возрос до 122,8 долл. США[29].

В 2006 г. на рынке страхования работало 918 страховых организаций и их число на протяжении последних трех лет снижалось. В 2004 г. на рынке страхования осуществляло деятельность 1101 страховая организация, в 2005 г. этот показатель снизился до 1024, т.е. 76 страховых организаций ушло с рынка. К концу 2006 г. с рынка ушло еще 106 страховых организаций. Данная динамика свидетельствует об уходе с рынка более слабых страховых организаций, у которых была отозвана лицензия либо они сами прекратили свою деятельность. На наш взгляд это будет отражаться положительно на развитии рынка страхования России, останутся крупные страховые организации, которые смогут составить конкуренцию иностранным страховщикам, когда Россия войдет во Всемирную торговую организацию.

Наиболее популярной организационно-правовой формой среди страховых организаций можно считать общество с ограниченной ответственностью – их около 65%, закрытых акционерных обществ около 20%, а открытых акционерных обществ около 15%. В форме унитарных предприятий свою деятельность осуществляют мене 1% страховых организаций (см. рис. 2.1).

Рис. 2.1. Структура страховых организаций по организационно-правовым формам, %

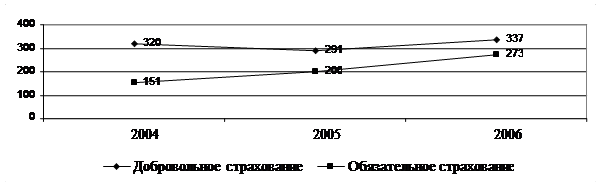

Страховой рынок России продолжает расти, об этом свидетельствует динамика абсолютных показателей (см. табл. 2.1 и табл. 2.2).

По данным таблицы 2.1 можно сделать вывод о снижении темпов прироста страховых премий по добровольным видам страхования в 2005 г. на 9% (см. рис. 2.2), в 2006 г. темп прироста составил почти 16%. На протяжении анализируемых трех лет наблюдается устойчивая тенденция прироста премий по видам страхования иного, чем страхование жизни. Наибольший темп прироста страховых премий показало в 2006 г. страхование ответственности, в 2005 г. наибольший тем прироста наблюдается в имущественном страховании. Все виды страхования иного, чем страхование жизни имеет темп прироста более 20%, что говорит о росте рынка страхования.

Таблица 2.1

Динамика страховых премий за 2004-2006 гг., млрд. руб.[17]

| Показатель | 2004 | 2005 | Темп прироста, % | 2006 | Темп прироста, % |

| Добровольное страхование, в т.ч. | 320,4 | 291,1 | -9,1 | 337,4 | 15,9 |

| Страхование жизни | 102,2 | 25,3 | -75,2 | 16 | -36,8 |

| Страхование иное, чем страхование жизни, в т.ч. | 218,2 | 265,8 | 21,8 | 321,4 | 20,9 |

| Личное страхование | 52,9 | 64 | 21,0 | 77 | 20,3 |

| Окончание табл. 2.1

| |||||

| Показатель | 2004 | 2005 | Темп прироста, % | 2006 | Темп прироста, % |

| Имущественное страхование | 153,1 | 185,6 | 21,2 | 227,9 | 22,8 |

| Страхование ответственности | 12,2 | 16,2 | 32,8 | 16,5 | 1,9 |

| Обязательное страхование, в т.ч. | 151,2 | 199,5 | 31,9 | 273,2 | 36,9 |

| Обязательное медицинское страхование | 97,2 | 140,7 | 44,8 | 209,3 | 48,8 |

| Обязательное страхование гражданской ответственности владельцев транспортных средств | 49,2 | 53,7 | 9,1 | 63,9 | 19,0 |

| Всего | 471,6 | 490,6 | 4,0 | 610,6 | 24,5 |

Таблица составлена автором на основании данных ФССН (www.fssn.ru)

Обязательное страхование имеет постоянную тенденцию к росту. Наибольший прирост премии наблюдается по обязательному медицинскому страхованию – более 40% каждый год.

Рис. 2.2. Динамика страховых премий за 2004-2006 гг., млрд. руб.[18]

Увеличение премий по обязательным видам страхования произошло в основном за счет премий по обязательному медицинскому страхованию, которые увеличились на 81%. На увеличение премий по обязательному медицинскому страхованию в основном влияют два фактора: снижение ставок на единый социальный налог позволило работодателям не скрывать зарплаты своих работников и рост доходов населения

В структуре премий по добровольным видам страхования наибольшему увеличению подверглись премии по имущественному и личному страхованию на 49% и 46% соответственно.

Таблица 2.2

Динамика страховых выплат за 2004-2006 гг., млрд. руб.[19]

| Показатель | 2004 | 2005 | Темп прироста, % | 2006 | Темп прироста, % |

| Добровольное страхование, в т.ч. | 191,1 | 110,3 | -42,3 | 124,6 | 13,0 |

| Страхование жизни | 124,1 | 25 | -79,9 | 16,6 | -33,6 |

| Страхование иное, чем страхование жизни, в т.ч. | 67 | 85,3 | 27,3 | 108 | 26,6 |

| Личное страхование | 33,3 | 38,3 | 15,0 | 42 | 9,7 |

| Имущественное страхование | 32,5 | 45,9 | 41,2 | 64,6 | 40,7 |

| Страхование ответственности | 1,2 | 1,1 | -8,3 | 1,4 | 27,3 |

| Обязательное страхование, в т.ч. | 116,5 | 164,2 | 40,9 | 228,2 | 39,0 |

| Обязательное медицинское страхование | 93,4 | 132,5 | 41,9 | 194,9 | 47,1 |

| Обязательное страхование гражданской ответственности владельцев транспортных средств | 19,2 | 27,5 | 43,2 | 33,3 | 21,1 |

| Всего | 307,6 | 274,5 | -10,8 | 352,8 | 28,5 |

Таблица составлена автором на основании данных ФССН (www.fssn.ru)

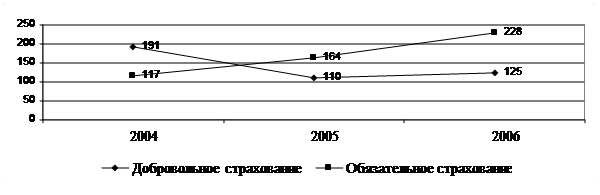

Рис. 2.3. Динамика страховых выплат за 2004-2006 гг., млрд. руб.[20]

В 2005 г. наблюдается снижение страховых выплат в общем по рынке почти на 11%. Резко снизились выплаты по добровольным видам страхования, более чем на 40% (см. рис. 2.3). В основном это снижение произошло за счет снижения выплат по страхованию жизни почти на 80 %., также произошло снижение выплат по страхованию ответственности на 8 %. По остальным видам добровольного страхования выплаты увеличились, по личному страхованию на 15%, а по имущественному более чем на 40%.

Рост премий по различным видам страхования был неравномерен:

- по личному страхованию — с 14,1% в 2004 году до 18,9% в 2006 году,

- по страхованию имущества — с 40,9% до 56%,

- по добровольному страхованию ответственности — с 3,3% до 4%,

- ОСАГО — 13,1% до 15,7%.

Удельный вес премии по страхованию жизни в общем объеме рынка сократился с 27,3% до 3,9% за тот же период.

Увеличение темпов роста рынка связано, главным образом, со следующими факторами:

- рост объемов обязательного страхования (прежде всего, ОСАГО и ОМС);

- рынок страхования имущества уже на протяжении нескольких лет демонстрирует стабильный темп роста на уровне 22%.

- уверенное поступательное развитие реальных, не "схемных" видов добровольного страхования, в том числе, страхования жизни.

На основании динамики страховых премий и выплат можно определить динамику уровня убыточности видов страхования (табл. 2.3)

Таблица 2.3.

Динамика уровня убыточности за 2004-2006 гг., %[21]

| Показатель | 2004 | 2005 | 2006 |

| Добровольное страхование, в т.ч. | 59,6 | 37,9 | 36,9 |

| Страхование жизни | 121,4 | 98,8 | 103,8 |

| Страхование иное, чем страхование жизни, в т.ч. | 30,7 | 32,1 | 33,6 |

| Личное страхование | 62,9 | 59,8 | 54,5 |

| Имущественное страхование | 21,2 | 24,7 | 28,3 |

| Страхование ответственности | 9,8 | 6,8 | 8,5 |

| Обязательное страхование, в т.ч. | 77,1 | 82,3 | 83,5 |

| Обязательное медицинское страхование | 96,1 | 94,2 | 93,1 |

| Обязательное страхование гражданской ответственности владельцев транспортных средств | 39,0 | 51,2 | 52,1 |

| Всего | 65,2 | 56,0 | 57,8 |

Таблица составлена автором на основании данных ФССН (www.fssn.ru)

По данной таблице видно, что уровень убыточности рынка страхования в России снизился за анализируемый период времени на 7%, что является положительной тенденцией. Наименьший уровень убыточности наблюдается у страхования ответственности – он не превышает 10% в 2004 г. и снизился к 2006 г. более чем на 1%. Самый высокий уровень убыточности наблюдается у страховании жизни – более 100%. Убыточность страхования иного, чем страхование жизни находится на уровне 30% на протяжении всего анализируемого периода. Высокую убыточность также показывает личное страхование – более 60% в 2004 г., уменьшившись к 2006 г. почти на 10%. Также высокая убыточность присутствует в обязательном страховании – 77% в 2004 г., увеличившись к 2006 г. на 6%. Среди видов обязательного страхования наиболее убыточным является обязательное медицинское страхование – почти 100%.

Премии по договорам страхования жизни снизились на 84%, а по страхованию иному, чем страхование жизни наоборот увеличились на 47% (см. рис. 2.4). Выплаты по страхованию жизни снизились на 87%, а по страхованию иному, чем страхование жизни увеличились на 61% (см. рис. 2.5).

Рис. 2.4. Динамика премий по страхованию жизни и страхованию иному, чем страхование жизни за 2004-2006 гг., млрд. руб.[22]

Тенденция снижения премий по страхованию жизни объясняется несколькими факторами. Во-первых, многие страховые организации отказались от страхования жизни, т.к. с 01.07.2007 г. страховая организация не может заниматься страхованием жизни и страхованием иным, чем страхование жизни одновременно. Во- вторых, была внесена поправка в Налоговый кодекс России о том, что льготы по налогообложению по договорам страхования жизни предоставляются, только если договор страхования заключен более, чем на пять лет. В-третьих, постепенно снижается количество страховых организаций, в числе которых находились также страховые организации, занимающиеся страхованием жизни.

Рис. 2.5. Динамика выплат по страхованию жизни и страхованию иному, чем страхование жизни за 2004-2006 гг., млрд. руб.[23]

В 2006 г. рынок страхования жизни изменился из-за влияния следующих факторов:

- те страховщики, которые собираются отделить бизнес по страхованию жизни от страхования иного, чем страхование жизни, переводили операции в специализированные дочки. Как правило, объем страховых выплат у компании, передающей портфель, увеличивался (расплата по урегулированным страховым событиям), а премии, наоборот, резко уменьшались. Тем самым, такого рода страховщики, как бы, находились в "подвешенном" состоянии и классифицировать их принадлежность к одному из четырех сегментов рынка страхования жизни было проблематично;

- значительно выросли объемы премий по страхованию жизни исключительно на случай смерти без всякой накопительной составляющей. Полисы такого рода заключаются на срок равный сроку кредита (потребительского или ипотечного) и являются дополнительной финансовой гарантией платежеспособности заемщика для банка.

Рынок перестрахования России наоборот имеет тенденцию к снижению (см. табл. 2.5). На рынке перестрахования в 2006 г. работало 30 специализированных перестраховочных организаций. Как видно из данных табл. 2.7, число специализированных страховых организаций постоянно снижается, это является следствием отзыва лицензий государством. Многие из специализированных перестраховочных организаций не выполняют требования по минимальному размеру уставного капитала, который к 01.07.2007 г. должен быть не ниже 120 млн. руб., даже у некоторых особо крупных страховых организаций размер уставного капитала намного превышает размер уставного капитала специализированных перестраховочных организаций (ОСАО «Ингосстрах», ОАО «ВСК», группа компаний «Росгосстрах» и т.д.)

Таблица 2.4

Количество специализированных перестраховочных организаций и их доля на страховом рынке России за 2004-2006 гг.[24]

| Показатель | 2004 | 2005 | 2006 |

| Количество специализированных перестраховочных организаций | 52 | 41 | 30 |

| Доля на страховом рынке, % | 4,1 | 3,8 | 4,0 |

Таблица составлена автором на основании данных ФССН (www.fssn.ru)

На рынке перестрахования Росси наблюдается динамика снижения премий по договорам, принятым в перестрахование. В 2005 г. наблюдался рост данного показателя, но в 2006 г. показатель резко снизился, даже по отношению к 2004 г. Выплаты по договорам, принятым в перестрахование, наоборот увеличились на 30% (см. рис. 2.6).

Таблица 2.5

Динамика премий и выплат по договорам, принятым в перестрахование, за 2004-2006 гг., млрд. руб.[25]

| Показатель | 2004 | 2005 | 2006 | Темп роста (снижения), % |

| Премии по договорам, принятым в перестрахование | 93,8 | 100,4 | 81 | -14 |

| Выплаты по договорам, принятым в перестрахование | 13,5 | 10,9 | 17,6 | 30 |

Таблица составлена автором на основании данных ФССН (wwww.fssn.ru)

Рис. 2.6. Динамика премий и выплат по договорам, принятым в перестрахование за 2004-2006 гг., млрд. руб.[26]

На основании проведенного анализа можно сделать ряд следующих выводов:

- Рынок страхования в Российской Федерации не слишком развит по сравнению с рынками страхования зарубежных стран. Об этом свидетельствуют доля страхования в ВВП и сумма страховых взносов на душу населения. В рейтинге стран по распространенности страхования Россия находится лишь на 57 месте. У некоторых стран Азии и Африки столь высокие показатели обусловлены тем, что государство практически не обеспечивает своих граждан в социальном плане, в нашей же стране (пусть данное обеспечение и невысокое) данная защита со стороны государства гарантирована;

- На протяжении последних лет наблюдается устойчивая тенденция ухода с рынка страховых компаний. Обуславливается это повышением требований к финансовой устойчивости со стороны органов страхового надзора. По прогнозам экспертов, в будущем останутся лишь крупные страховщики, которые будут конкурентоспособны по сравнению с зарубежными страховыми компаниями, котонные выйдут на наш рынок как только Россия вступит в ВТО;

- В 2006 г. наблюдается увеличение объемов страхового рынка, что свидетельствует о развитии данного сегмента экономики;

- Резко снизились премии по страхованию жизни. В основном это связано с необходимостью разделения деятельности на страхование жизни и страхование иного, чем страхование жизни, а также с внесением в Налоговый кодекс поправок о льготах, которые предоставляются при налогообложении по долгосрочным договорам страхования жизни;

- Рынок перестрахования покидают мелкие игроки, т.к. требования к деятельности специализированных перестраховочных компаний постоянной повышаются. Перестрахование, как показал анализ, является убыточным бизнесом.