2020-01-14

2020-01-14 1012

1012Содержание

Введение 3

Часть I Теоретические основы управленческого учета 5

1.1. Экономическая сущность управленческого учета 5

1.2. Варианты управленческого учета, его основные функции и задачи 8

1.3. Метод, способы и принципы управленческого учета 15

1.4. Сравнительная характеристика финансового и управленческого видов бухгалтерского учета 27

1.5. Практические возможности внедрения отдельных элементов управленческого учета на предприятии 31

Часть II Практическая часть: Вариант №1 34

Заключение 38

Список литературы 40

Введение

В отечественной бухгалтерской теории и практике понятие управленческого учета появилось сравнительно недавно, на Западе это понятие используется более полувека.

В финансовой бухгалтерии формируется информация о доходах и расходах организации, о дебиторской и кредиторской задолженности, о финансовых инвестициях, состоянии источников финансирования, взаимоотношениях с государством по уплате налогов и т.д. Потребителями информации финансового учета являются в основном внешние по отношению к предприятию пользователи: налоговые органы, банки, биржи, другие финансовые институты, а также поставщики, покупатели, потенциальные и реальные инвесторы, служащие предприятия. Финансовая отчетность не является коммерческой тайной, открыта к публикации и в определенных случаях должна быть заверена независимым аудитором или аудиторской фирмой.

В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. Вопросы организации управленческого учета практически не регламентируются законодательством.

Преимущества системы управленческого учета заключаются в следующем:

- система написана конкретно для данного предприятия;

- является гибкой и легко адаптируется к изменениям в процессах, связанных с основной деятельностью;

- включает как финансовые, так и натуральные показатели;

- позволяет составлять промежуточную отчетность, которая используется для более эффективного решения повседневных задач.

Управление компанией является непростой задачей, тем более в нынешних условиях кризиса. В такой ситуации необходимо своевременно (ежедневно, ежечасно) получать информацию для принятия управленческих решений. От этого зависит эффективность деятельности, а в настоящее время и жизнеспособность компании.

Деятельность по сбору и обработке внешней и внутренней информации, т.е. о самом предприятии и об окружающей его среде, и представляет собой систему управленческого учета.

Основной целью работы является изучение экономической сущности управленческого учета, его целей, задач и функций. В практической части работы представлено решение задачи по бухгалтерскому управленческому учету.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить экономическую сущность управленческого учета

- рассмотреть варианты управленческого учета, его основные функции и задачи

- рассмотреть методы, способы и принципы управленческого учета

- провести сравнительную характеристика финансового и управленческого видов бухгалтерского учета

- рассмотреть практические возможности внедрения отдельных элементов управленческого учета с целью совершенствования деятельности предприятий.

В отличие от бухгалтерского учета, который ведется на предприятии в соответствии с законодательством, управленческий учет служит исключительно для принятия управленческих решений.

Часть I Теоретические основы управленческого учета

Экономическая сущность управленческого учета

Рыночная экономика заставила руководителей предприятий более тщательно и ответственно подходить к организации и планированию своего бизнеса. Однако это практически невозможно без использования данных управленческого учета.

Управленческий учет является подсистемой бухгалтерского учета, которая обеспечивает управленческий аппарат организации информацией, необходимой для планирования, управления, контроля (словарь "Бухгалтерский учет, налоги, хозяйственное право"). Непосредственные пользователи данных управленческого учета - руководители, учредители и инвесторы компании. По их мнению, такой учет является системой внутреннего управления экономикой предприятия, методы работы которой могут быть различны у каждой организации. Широкое распространение также имеет и мнение, согласно которому управленческий учет - это усовершенствованная аналитика бухгалтерского учета. Различность трактовок во многом вызвана тем, что управленческий учет, несмотря на свою распространенность, пока не утвержден законодательно. Это вызвано тем, что система внутреннего учета выходит за рамки не только финансового, но и обычных экономических показателей, и является необходимой частью нормального развития предприятия. Учетная информация для целей компании обязана быть определенным образом подготовлена и обработана на всех уровнях, основываясь на специфических методах анализа.

На большинстве рынков основная борьба идет за стоимость товара, и поэтому многие из руководителей по-прежнему сосредоточены на финансовых показателях. Однако, например, на рынке услуг, где удовлетворенность клиента имеет важное значение, компании вводят и качественные показатели. Они позволяют отследить как результат, так и сам процесс его достижения: количество невыполненных заявок и причины этого.

В задачи управленческого учета входит полное отражение всех хозяйственных операций организации, а также предоставление руководству предприятия оперативного доступа к полученной информации. Бухгалтерский учет, в частности, отражает существующее положение организации, в то время как управленческий учет позволяет заниматься планированием. В свою очередь, финансовый учет ориентирован на внешнего пользователя (акционеры, кредиторы, государство). В отличие от него управленческий учет нацелен на внутреннего потребителя, которым является административный аппарат компании.

Правильно организованный управленческий учет позволяет получить информацию, необходимую для расстановки приоритетов в работе компании и планирования ее дальнейшей деятельности. Он также позволяет оценить возможности организации для осуществления инвестиционных проектов и снабжает руководство механизмами контроля исполнения решений.

Можно выделить две основные категории организаций, которым необходим управленческий учет. Во-первых, это крупные компании, собственники которых хотят иметь объективную информацию о своем предприятии и контролировать происходящие в нем процессы. В таком случае внедрение систем управленческого учета позволяет сделать бизнес-процессы максимально прозрачными. Во-вторых, управленческий учет нужен всем компаниям, которым необходимо активно развиваться: расширять рынки сбыта, увеличивать производство, запускать новый продукт. Здесь внутренний учет используется для поиска оптимальных путей решения поставленных задач.

На основании данных управленческого учета составляется отчетность, которая дает руководителю точные сведения об активах и обязательствах предприятия, помогает комплексно проанализировать развитие бизнеса. Она востребована в процессе подготовки данных, необходимых для принятия управленческих решений, а также при контроле исполнения планов. Такая отчетность нужна для внутреннего использования в организации, и поэтому практическая ценность для контролирующих органов в ней почти отсутствует.

При этом управленческий учет является относительно поверхностным и не углубляется в конкретику. Например, проблема клиентской задолженности будет интересна руководителю фирмы не информацией по отдельному клиенту, а сообщением о количестве должников в целом за отчетный период и об их числе в общей клиентской массе. Также управленческий аппарат заинтересует доля долгов в денежном эквиваленте по отношению к общему объему продаж.

Для обеспечения основных функций управленческого учета необходим контроль текущего состояния предприятия и измерение результатов деятельности:

- По этой причине составляются консолидированные отчеты по всей организации с учетом внутрихолдинговых взаиморасчетов и по различным центрам финансового учета - филиалам, подразделениям, группам товаров, агентам и контрагентам.

В целях перспективного планирования в управленческом учете существует так называемая система "вчера-сегодня-завтра". Она работает следующим образом: происходит сравнение сегодняшних показателей через предыдущие, позволяя оценить будущие перспективы. В частности, при помощи управленческого учета организация может вовремя заметить спад на рынке и предотвратить его.

Чтобы внутренний учет осуществлялся стабильно и без ошибок, на многих предприятиях разрабатывается "Положение по управленческому учету и отчетности". В данном документе отражаются цели и задачи системы управленческого учета, базовые принципы ее построения и основные понятия. Также положение описывает структуру ответственности, формы первичных и отчетных документов, процедуры их подготовки и обработки, график документооборота. Разработка положения по управленческому учету крайне необходима для полноценной работы: существование подобного документа в компании позволит сотрудникам избежать проблем в связи с непониманием самих функций такого учета.

Поскольку руководителю организации необходимо постоянно получать точную информацию о состоянии бизнеса, ведение внутреннего учета обеспечивает специальное программное обеспечение. Выбирая такую программу, организация может поступить несколькими способами в зависимости от пожеланий администрации к программе и ее цене. Во-первых, можно приобрести готовую программу у консалтинговой фирмы и конфигурировать ее под свои требования. Во-вторых, нанять группу программистов и написать индивидуальный продукт, который будет отражать все потребности бизнеса. Второй путь, несомненно, обойдется значительно дороже.

При выборе программного обеспечения следует помнить, что принципы ведения управленческого учета в компании и настройки специализированной программы должны совпадать. Кроме того, не лишним будет уточнить, насколько распространен программный продукт и удобен для использования. Ведь выбранная программа должна не только консолидировать плановую и отчетную информацию, но и предоставлять другие сведения, позволяющие принимать грамотные управленческие решения.

Организовывая управленческий учет на предприятии, следует внимательно подойти к вопросу выбора программного продукта. Ведь это позволит руководителю компании более тщательно планировать свой бизнес.

1.2. Варианты управленческого учета, его основные функции и задачи

Определение системы управленческого учета - вопрос дискуссионный. Не существует какого-либо идеального определения, которое устраивало бы всех специалистов в этой области. Мнения авторов разнятся от понимания управленческого учета в узком смысле этого слова, а именно как подсистемы бухгалтерского учета, включающей в себя сбор, регистрацию и обобщение информации, до трактовки его в широком смысле как системы управления предприятием, охватывающей все функции управления: планирование, организацию, собственно учет, контроль, анализ, принятие решений. То есть, образно говоря, в связке "управленческий учет" одни авторы "ставят ударение" на слове "учет", другие - на слове "управленческий".

Приведем примеры определений управленческого учета. Так, по мнению Национальной ассоциации бухгалтеров США, управленческий учет есть "процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля за производственной деятельностью и эффективностью использования ресурсов".

Хорнгрен Ч.Т. и Фостер Дж. дают следующее определение: "Управленческий учет - это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления какими-либо объектами".

В книге "Управленческий учет" под редакцией А.Д. Шеремета приводится определение, сходное с представленными выше: "Управленческий учет - подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций".

Созвучное определение дает в книге "Бухгалтерский управленческий учет" М.А. Вахрушина: "Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений".

"Учетно-информационную" направленность управленческого учета подчеркивают О.Е. Николаева и Т.В. Шишкова: "Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием".

Более широкое определение дают авторы книги "Управленческий учет по формуле "три в одном": "...к понятию "управленческий учет" относится не только система сбора и анализа информации об издержках предприятия, но и система управления бюджетами (то есть планирования) и система оценки деятельности подразделений, то есть в большей степени управленческие, чем бухгалтерские, технологии".

По нашему мнению, управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе. Таким образом, "понятие управленческий учет" мы рассматриваем в широком смысле как систему управления предприятием, которая интегрирует в себе различные подсистемы и методы управления и подчиняет их достижению единой цели.

Следует отметить, что официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования Российской Федерации, нет. На наш взгляд, это правильно, поскольку организация управленческого учета - внутреннее дело каждого предприятия, государство не может обязать предприятия вести управленческий учет или предписать единые правила его ведения. Так, сложившаяся западная практика управленческого учета свидетельствует о невмешательстве государства в эту сферу. Однако определение управленческого учета как отдельного направления, имеющего теоретическую и практическую значимость, требующего изучения соответствующими специалистами, очень важно. Существенным шагом в этом направлении можно рассматривать появление термина "управленческий учет" в официальной Программе подготовки и аттестации профессиональных бухгалтеров, а также в Государственном образовательном стандарте высшего профессионального образования по специальности "Бухгалтерский учет и аудит".

Создан Экспертно-консультационный совет по вопросам управленческого учета при Министерстве экономического развития и торговле Российской Федерации.

Основными объектами управленческого учета являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяются такие объекты учета, как "центры ответственности" и система внутренней отчетности.

Цель управленческого учета - помочь управляющим в принятии эффективных управленческих решений - реализуется в его задачах, перечисленных ниже:

1) формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству предприятия путем составления внутренней управленческой отчетности;

2) планирование и контроль экономической эффективности деятельности предприятия и его центров ответственности;

3) исчисление фактической себестоимости продукции (работ, услуг) и определение отклонений от установленных норм, стандартов, смет;

4) анализ отклонений от запланированных результатов и выявление причин отклонений;

5) обеспечение контроля за наличием и движением имущества, материальных, денежных и трудовых ресурсов;

6) формирование информационной базы для принятия решений;

7) выявление резервов повышения эффективности деятельности предприятия.

Методы, используемые в управленческом учете, весьма разнообразны, поскольку он объединяет методы многих дисциплин: учета (оперативного, бухгалтерского, статистического), анализа, стратегического и оперативного планирования и управления, экономики предприятия, статистики, математики и т.д.

Рассматривая роль управленческого учета в деятельности предприятия, следует отметить, что исторически он часто имел второстепенное значение относительно финансового учета, а во многих организациях он и теперь все еще немногим более чем побочный продукт процесса составления финансовой отчетности. Однако рост масштабов бизнеса, изменения в технологиях, а также повышение образовательного уровня менеджеров за последние десятилетия активизировали развитие управленческого учета, привели к широкому признанию его как области исследования, отличной от финансового учета. В будущем можно ожидать еще большего возрастания этой роли.

Для определения места управленческого учета в системе управления предприятием рассмотрим ее подробнее.

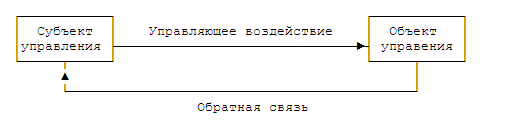

Система управления предприятием, как и любая другая система управления, может быть представлена в виде совокупности субъекта управления, объекта управления и их взаимосвязей. Субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления воспринимает управляющее воздействие и действует в соответствии с переданным ему управляющим сигналом. О том, что объект принял управляющее воздействие и отреагировал на него, субъект управления узнает с помощью обратной связи. Можно изобразить систему управления в виде схемы (рисунок 1).

Рисунок 1 Общая схема управления

Субъектом управления в системе управления предприятия выступают руководители, менеджеры всех уровней управления, наделенные определенными полномочиями по принятию решений. Объекты управления - различные ресурсы компании - работники, средства и предметы труда, научно-технический и информационный потенциал предприятия. Основными объектами управления в системе управленческого учета являются доходы и расходы, а также центры ответственности предприятия.

Управленческие воздействия реализуются с помощью основных функций управления, взаимосвязь и взаимодействие которых образуют замкнутый повторяющийся цикл управления:... Анализ... Планирование... Организация... Учет... Контроль... Регулирование... Анализ. Функция принятия решений в рассматриваемом цикле управления не выделена, поскольку она является связующей управленческой функцией, то есть подразумевается ее присутствие на всех этапах управленческого цикла. Место управленческого учета проявляется на стадии подготовки и принятия управленческих решений, таким образом, управленческий учет задействован во всех функциях управления.

Задачи управленческого учета предъявляют повышенные требования к квалификации и кругу должностных обязанностей специалиста по управленческому учету.

Как правило, к функциям специалиста по управленческому учету относят следующие обязанности:

- координация целей и планов подразделений и предприятия в целом;

- содействие руководству в достижении поставленных целей;

- организация работы по созданию и ведению системы управленческого учета;

- бесперебойное осуществление процессов планирования и контроля экономических результатов деятельности предприятия;

- обеспечение прозрачности в отношении затрат и результатов по предприятию в целом, а также по отдельным подразделениям и продуктам;

- создание методической и инструментальной базы по управлению рентабельностью и ликвидностью предприятия;

- разработка материалов для принятия управленческих решений и представление их руководству предприятия;

- консультирование руководителей по вопросам выбора наиболее эффективных вариантов действий, помощь в управлении затратами и результатами.

Эти функции показывают, какую важную роль играет специалист по управленческому учету в принятии управленческих решений.

Ответственная роль предполагает наделение специалиста по управленческому учету определенными специфическими правами, например:

- доступ ко всей информации, в том числе и к информации конфиденциального характера;

- право подготовки своего особого мнения с аналитически обоснованными оговорками;

- право отсрочки принятия решения с целью профессиональной его подготовки.

Поскольку специалист по управленческому учету имеет широкий спектр обязанностей и специальные права, при назначении на данную должность предъявляются достаточно высокие требования к теоретической подготовке и практическим навыкам в области управленческого учета.

Итак, управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе.