2020-01-14

2020-01-14 237

237

Использование единой ставки распределения косвенных затрат неизбежно искажает рассчитанную величину себестоимости, что затрудняет принятие управленческих решений по контролю и оптимизации затрат и ценообразованию. Проблема усугубляется тем, что в последние десятилетия как в производственном секторе экономики, так и в сфере услуг именно косвенные затраты начинают преобладать в структуре себестоимости. Поэтому неоднократно делались попытки усовершен-ствовать существующие калькуляционные системы.

Наиболее заметная из них – это предложенный в конце 80-х гг. в США АВ-костинг (AB-costing, activity-based costing) – пооперационное калькулирование затрат. В основе метода лежит попытка превратить как можно большую долю косвенных затрат в прямые, чтобы была возможность наиболее достоверно распределить затраты между подразделениями, продуктами и услугами. Для этого процесс производства делится на отдельные операции, которые и являются основными объектами калькулирования. Анализ операций позволяет более детально структурировать группы затрат по операциям и выделить пооперационные базы распределения(драйверы) затрат, имеющие причинно-следственную связь с затратами. Это позволяет более точно подсчитать себестоимости операций и отнести затраты на разные продукты. Использование разных драйверов затрат для различных операций, применяемых при производстве различных продуктов, приводит к более точной калькуляции себестоимости продукции.

Таким образом, АB-костинг помогает контролировать затраты на индивидуальный продукт и затраты подразделений и найти избыточные затраты; выделить неэффективные виды продукции, операции и подразделения и перераспределить ресурсы в пользу эффективных; служит для принятия научно обоснованных решений по ценообразованию. Однако внедрение системы АB-костинг в полном объеме чрезвычайно затратно, поэтому первоначальный интерес к методу вскоре угас, и многие компании обратились к концепции бережливого учета (lean accounting) на базе бережливого производства. Вместо использования трудоемкой и дорогостоящей методики распределения затрат этот метод фокусируется на ликвидации затрат, в том числе в системах учета, контроля и управления, и предлагает новые пути для принятия управленческих решений в области цен, прибыльности, собственного производства или закупок.

В то же время АB-костинг, несомненно, способствовал развитию практики управленческого учета, и многие компании получили возможность усовершенствовать свои учетные системы и использовать методику расчета более достоверной себестоимости, перейдя от единой ставки распределения косвенных затрат к использованию нескольких независимых ставок распределения для подразделений и процессов, не фокусируя при этом внимание на отдельных операциях.

В России АВ-костинг пока не имеет методической базы и не получил широкого распространения.

Системы калькулирования себестоимости

Определение себестоимости дано в п. 2.3. Компании рассчитывают себестоимость реализованной продукции и оценивают запасы для внешней отчетности, а также для принятия управленческих решений (по ценообразованию, принятию спецзаказа, ассортиментной политике и т.д.). План счетов предлагает две принципиальных схемы учета затрат на производство и формирования себестоимости. Выбор будет зависеть от специфики деятельности компании, используемых технологий, организации управления и целей учета.

Полная себестоимость

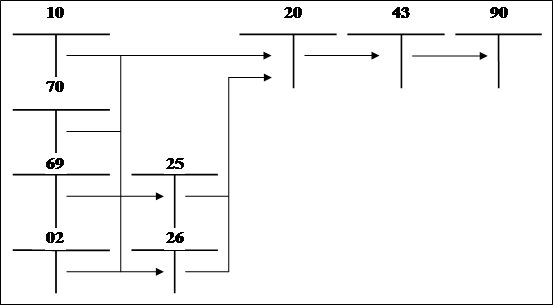

Традиционный (калькуляционный) вариант учета предусматривает подразделение затрат на прямые и косвенные и подсчет полной себестоимости продукции, работ, услуг. При этом варианте прямые расходы, связанные непосредственно с производством продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака отражают на счете 20 «Основное производство» (рис. 2).

Рис. 2. Схема учетных записей по формированию полной себестоимости

Прямые расходы списывают в дебет счета 20 «Основное производство» с кредита счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и др. Расходы вспомогательных производств относят на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства», косвенные расходы – со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», потери от брака – со счета 28 «Брак в производстве». Следует обратить внимание на то, что при данном варианте сумму накопленных за месяц общехозяйственных расходов в полном объеме списывают со счета 26 «Общехозяйственные расходы» в дебет счетов 20, 23, 29.

Суммы фактической производственной себестоимости продукции, работ, услуг переносят с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» или 90 «Продажи».