2020-01-14

2020-01-14 149

149

Второй вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные и подсчет неполной (частичной) производственной себестоимости.

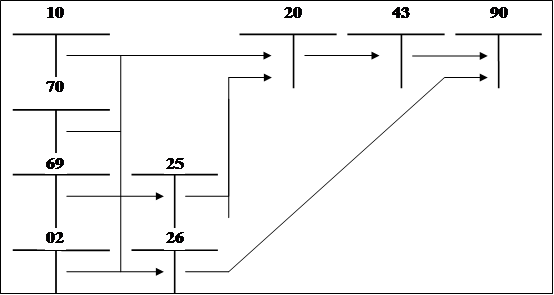

Считается, что условно-переменные расходы непосредственно связаны с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. Они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые затраты (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. Прямые условно-переменные расходы собирают на счетах 20 «Основное производство» и 23 «Вспомогательные производства» (рис. 3).

Рис. 3. Схема учетных записей по формированию неполной себестоимости

Косвенные условно-переменные расходы предварительно накапливают на счете 25 «Общепроизводственные расходы», а затем ежемесячно переносят на счета 20 «Основное производство» и 23 «Вспомогательные производства».

Условно-постоянные расходы представляют собой совокупность затрат на управление, хозяйственное обслуживание производства, сбыт продукции и не зависят от объемов производства. Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 «Общехозяйственные расходы», а в части сбытовых расходов – на счете 44 «Расходы на продажу» (при незначительном объеме сбытовых расходов их можно учитывать на счете 26 «Общехозяйственные расходы»).

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относят со счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» или 90 «Продажи».

Условно-постоянные расходы, собранные на счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу», в конце каждого отчетного периода полностью списывают на результаты продажи продукции (работ, услуг) за данный период: по дебету счета 90 «Продажи» и кредиту счетов 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Описанные варианты учета производственных затрат и калькулирования себестоимости применяют при расчете фактической себестоимости. При использовании в практике компании нормативных затрат и калькулировании нормативной себестоимости используют счет 40 «Выпуск продукции (работ, услуг)».

Учет затрат на производство продукции (работ, услуг) ведут по обычной схеме. По окончании месяца выявившуюся на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» фактическую производственную себестоимость выпущенной готовой продукции, сданных работ и оказанных услуг перечисляют с этих счетов в дебет счета 40 «Выпуск продукции (работ, услуг)». Одновременно в течение месяца фактически выпущенную и сданную на склад готовую продукцию, оцененную по нормативной (плановой) себестоимости, отражают по кредиту счета 40 «Выпуск продукции (работ, услуг)» в корреспонденции со счетом 43 «Готовая продукция». На 1-е число месяца сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» выявляют отклонение фактической производственной себестоимости от нормативной (плановой). Результатом такого сопоставления может быть экономия или перерасход. Сумму отклонения переносят со счета 40 «Выпуск продукции (работ, услуг)» на счет 90 «Продажи»: экономию сторнируют по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи», а перерасход списывают с кредита счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью.