2020-01-14

2020-01-14 535

535

Анализ налоговой нагрузки по данным финансовой отчетности необходим не только налоговым органам для выявления организаций - кандидатов на выездную проверку, такой анализ также полезен руководству организации, поскольку позволяет оценить эффективность управления важнейшим видом расходов организации - ее налоговыми платежами, а также оценить налоговые риски, связанные с налоговым планированием. Финансовая отчетность дает весьма обширную информацию для оценки налоговой нагрузки и эффективности управления налоговыми платежами. Алгоритм анализа налоговых платежей по данным финансовой отчетности включает такие аналитические процедуры, как анализ абсолютных и относительных показателей налоговой нагрузки, а также анализ расчетов по налогу на прибыль.

Блок-схема анализа налоговой нагрузки приведена на рисунке 7.

1. Анализ абсолютных показателей налоговых платежей.

Финансовая отчетность содержит информацию о некоторых основных начисленных налоговых платежах, в том числе налоге на прибыль (форма 2) и отчислениях на социальные нужды (форма 5), а также о денежных средствах, направленных организацией в бюджет и социальные фонды (форма 4).

Рисунок 7 - Блок-схема анализа налоговой нагрузки по данным финансовой

отчетности ООО «АвтоСтиль»

Необходимо отметить, что денежные средства организации, направленные на расчеты по налогам и сборам (форма 4), включают платежи по подоходному налогу, которые организация обязана исчислить, удержать у налогоплательщиков (работников организации) и уплатить в бюджет. Поэтому в ходе анализа необходимо эти суммы вычесть из суммарных налоговых платежей организации, с тем чтобы определить налоговую нагрузку на организацию.

В то же время в финансовой отчетности отсутствует информация о таком важнейшем налоге, как налог на добавленную стоимость. Платежи по этому налогу тем не менее можно приблизительно оценить как произведение ставки НДС на разность между выручкой и затратами, по которым имеет место вычет НДС, в том числе материальными и прочими затратами.

Кроме того, в финансовой отчетности имеется информация о налоговой базе по налогу на имущество - остаточной стоимости основных средств и доходных вложений в материальные ценности, что позволяет сделать соответствующие приблизительные расчеты по налогу на имущество. Таким образом, на основе финансовой отчетности можно не только оценить суммарные налоговые платежи, но и рассчитать их ориентировочную структуру в разрезе основных налогов. Для этого необходимо определить налоговые платежи организации в бюджет и внебюджетные фонды по формуле 1:

Н = НБ + ПФ-НПД (1)

где НБ - денежные средства организации, направленные на расчеты по налогам и сборам;

Пф - денежные средства организации, направленные на расчеты с внебюджетными фондами;

Нод - денежные средства, направляемые организацией на уплату подоходного налога, удерживаемого с работников.

Затем необходимо рассчитать налог на имущество и вычесть его из суммарных налоговых платежей. Также из суммарных налоговых платежей организаций необходимо вычесть налог на прибыль, отчисления на социальные нужды и налог на имущество. Оставшаяся сумма будет характеризовать платежи по налогу на добавленную стоимость и прочие налоги. На основании этих данных можно рассчитать показатели структуры и динамики налоговых платежей. Необходимо отметить, что такого рода расчеты будут более точными, если кредиторская задолженность по налоговым платежам и платежам в социальные фонды незначительна и стабильна, то есть несущественно меняется к концу года, поскольку в расчетах одновременно фигурируют как начисленные, так и уплаченные налоги. При значительных изменениях фискальной кредиторской задолженности необходимо учитывать, что фискальные платежи, отражаемые в форме 4, не будут в точности соответствовать изучаемому периоду времени.

Анализируя показатели налоговых платежей, целесообразно оценить эволюцию структуры выручки с точки зрения ее «налогоемких» и «нена-логоем-ких» составляющих, резкое увеличение которых на фоне снижения налоговой нагрузки может интерпретироваться как косвенный признак налоговой оптимизации. «Налогоемкие» составляющие выручки - это такие ее составляющие, рост которых приводит к увеличению налоговых платежей, а «неналогоемкие» - это составляющие, увеличение которых приводит к снижению налоговых платежей. При использовании механизмов налоговой оптимизации налогоемкие составляющие будут снижаться, а неналогоемкие - увеличиваться. Для оценки структуры выручки можно использовать показатели «средней» структуры, которые, по данным Росстата, таковы: удельный вес прибыли до налогообложения - 15%, удельный затрат на оплату труда - 12,75%, отчислений на социальные нужды - 3,57%, материальных затрат, амортизации, прочих затрат - 68,68%.

2. Анализ относительных показателей налоговой нагрузки.

Для оценки налоговой нагрузки могут использоваться следующие относительные показатели.

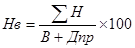

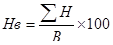

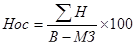

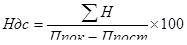

Для анализа общей налоговой нагрузки - отношение суммы платежей организации в бюджет и социальные фонды к финансовым результатам, публикуемым в форме 2: суммарным доходам, включающим выручку и прочие доходы, выручке, добавленной стоимости, чистой добавленной стоимости и расчетной прибыли. Добавленная стоимость в целях настоящего анализа может быть рассчитана как разность между выручкой и материальными затратами. Кроме того, добавленная стоимость может быть рассчитана как разность между поступлениями по текущей деятельности и платежами поставщикам за приобретенные товары, работы, услуги, сырье и др. Для того чтобы отличать эти два показателя, второй показатель далее назван «оплаченной добавленной стоимостью». Чистая добавленная стоимость - это разность между выручкой и материальными затратами, амортизацией, прочими затратами. Расчетная прибыль - это сумма чистой прибыли организации и платежей в бюджет и социальные фонды; расчетная прибыль показывает прибыль организации при условии отсутствия платежей государству. Налоговая нагрузка на расчетную прибыль показывает процент изъятия государством заработанной организацией прибыли в условиях ее функционирования в безналоговой среде. Налоговую нагрузку также можно оценивать через показатели поступлений по текущей деятельности, которые отражаются в форме 4, в этом случае в знаменателе соответствующих формул будут стоять суммарные поступления но текущей деятельности или суммарные поступления за вычетом платежей поставщикам.

Соответствующие показатели для оценки налоговой нагрузки рассчитываются по формулам (таблица 20).

Таблица 20 - Методики расчета налоговой нагрузки деятельности коммерческой организации

| Налоговая нагрузка | Формула расчета | Пояснения |

| Налоговая нагрузка на суммарные доходы организации |

| где ∑ Н - суммарные налоговые платежи в бюджет и социальные фонды; В - выручка (нетто) от продажи продукции; Дпр - прочие доходы |

| Налоговая нагрузка на выручку |

| где ∑ Н - суммарные налоговые платежи в бюджет и социальные фонды; В - выручка (нетто) от продажи продукции; |

| Налоговая нагрузка на добавленную стоимость |

| где МЗ - материальные затраты (нетто) |

| Налоговая нагрузка на оплаченную добавленную стоимость |

| где Ппок - поступления от покупателей; Ппост - платежи поставщикам |

| Налоговая нагрузка на чистую добавленную стоимость |

| где А - амортизационные отчисления; Зпр - прочие затраты |

| Налоговая нагрузка на расчетную прибыль |

| где Пч - чистая прибыль |

| Налоговая нагрузка на оплату труда |

| где Фс - платежи в социальные фонды; Зот - затраты на оплату труда; Сндфл - ставка НДФЛ |

Показатели налоговой нагрузки целесообразно сравнивать с отраслевыми показателями с учетом региональных особенностей налогообложения организации.

Для сравнительного анализа налоговой нагрузки на организацию можно воспользоваться методикой расчета налоговой нагрузки, представленной в таблице 21, основными показателями которой являются: суммарные налоговые платежи в бюджет и социальные фонды, материальные затраты, амортизационные отчисления, затраты на оплату труда, платежи в социальные фонды и проч.

Таблица 21 - Расчет налоговой нагрузки применительно ООО «АвтоСтиль», 1 полугодие 2008-2009 гг.

| Показатели | 1 полугодие 2008 г. | 1 полугодие 2009 г. | ||

| Суммарные налоговые платежи в бюджет и социальные фонды | 6 718 672 | 8 452 008 | ||

| Материальные затраты | 898 971 030 | 1 267 179 520 | ||

| Амортизационные отчисления | 144 424 854 | 205 916 672 | ||

| Затраты на оплату труда | 82 528 488 | 149 685 581 | ||

| Платежи в социальные фонды | 21457 407 | 38 918 251 | ||

| Прочие затраты | 326 341221 | 318 267 976 | ||

| Итого затрат | 1 473 723 000 | 1 979 968 000 | ||

| Выручка (нетто) от продажи продукции | 1 601 763 000 | 2 143 387 000 | ||

| Прочие доходы | - | - | ||

| Поступления от покупателей | 1 425 569 070 | 1950 482 170 | ||

| Платежи поставщикам | 1393 533 810 | 1 907 614 430 | ||

| Чистая прибыль | 638 000 | 5 244 000 | ||

| Доля прибыли в выручке от продаж продукции, % | 0,040 | 0,245 | ||

| Доля затрат на оплату труда в общей сумме затрат, % | 5,600 | 7,560 | ||

| Доля платежей в социальные фонды в общей сумме затрат, % | 1,456 | 1,966 | ||

| Доля материальных затрат в общей сумме затрат, % | 61,000 | 64,000 | ||

| Доля амортизации и прочих затрат в общей сумме затрат, % | 31,944 | 26,474 | ||

| Налоговая нагрузка относительно выручки, % | 0,419 | 0,394 | ||

| Налоговая нагрузка относительно добавленной стоимости, % | 0,956 | 0,965 | ||

| Налоговая нагрузка относительно расчетной прибыли, % | 91,328 | 61,711 | ||

| Налоговая нагрузка относительно оплаты труда, % | 44,828 | 44,828 | ||

| Общая налоговая нагрузка по НДС, налогу на прибыль и ЕСН | 2,736 | 3,729 | ||

В соответствии с этой методикой «средняя» структура выручки, как было отмечено выше, такова (1 полугодие 2009 года): доля прибыли - 0,245%, доля затрат на оплату труда - 7,560%, доля платежей в социальные фонды - 1,966%, доля материальных затрат, амортизации и прочих затрат - 64,000%. С учетом этих показателей несложно рассчитать налоговую нагрузку по трем основным налогам - НДС, налогу на прибыль и платежам в социальные фонды:

Пн = (0,20 х 0,245) + (ОД 8 х (100 - 26,474 - 64)) + 1,96б) = 3,729%

Аналогичные расчеты осуществляют с расчетом налоговой нагрузки 1 полугодия 2008 года.

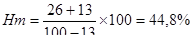

«Идеальная» налоговая нагрузка на оплату труда, рассчитанная на условный уровень затрат на оплату труда в размере 100 тыс. руб. (без применения регрессивной шкалы), определяется по формуле, числитель которой представляет собой сумму единого социального налога и подоходного налога, а знаменатель - выплачиваемую заработную плату, очищенную от подоходного налога:

(2)

(2)

В условиях деятельности ООО «АвтоСтиль» налоговая нагрузка на оплату труда равна 44,82%.

Исходные данные для расчетов, сформированные по публикуемой финансовой отчетности, приведены в таблице 22, которая содержит в себе следующую информацию:, отложенные налоговые активы, НДС по приобретенным ценностям, отложенные налоговые обязательства, кредиторскую задолженность по налогам и сборам, кредиторскую задолженность перед государственными внебюджетными фондами, отложенные налоговые активы, отложенные налоговые обязательства, денежные средства, направленные на расчеты по налогам и сборам, денежные средства, направленные на расчеты с внебюджетными фондами и проч.

Таблица 22 - Исходные данные для анализа налоговой нагрузки по данным финансовой отчетности ООО «АвтоСтиль», 1 полугодие 2008-2009 гг. (руб.)

| Показатель | 1 полугодие 2008 года | 1 полугодие 2009 года |

| Баланс | ||

| Отложенные налоговые активы | 0,00 | 0,00 |

| НДС по приобретенным ценностям | 2 713 778,00 | 6 438 260,00 |

| Отложенные налоговые обязательства | 0,00 | 0,00 |

| Кредиторская задолженность по налогам и сборам | 7 901 000,00 | 2 478 500,00 |

| Кредиторская задолженность перед государственными внебюджетными фондами | 271 500,00 | 461 500,00 |

| Отчет о прибылях и убытках | ||

| Отложенные налоговые активы | 0,00 | 0,00 |

| Отложенные налоговые обязательства | 0,00 | 0,00 |

| Текущий налог на прибыль | 2 036 000,00 | 401 000,00 |

| Постоянные налоговые обязательства | 0,00 | 0,00 |

| Постоянные налоговые активы | 0,00 | 0,00 |

| Отчет о движении денежных средств | ||

| Денежные средства, направленные на расчеты по налогам и сборам | 6 176 456,52 | 7 456 222,69 |

| Денежные средства, направленные на расчеты с внебюджетными фондами | 542 215,00 | 995 785,00 |

| Приложение к бухгалтерскому балансу | ||

| Отчисления на социальные нужды | 813 715,00 | 1 457 2§5,00 |

Для дальнейшего расчета и анализа налоговой нагрузки необходимы дополнительные показатели, результаты расчетов которых представлены в таблице 23.

Рассчитанные показатели позволяют оценить структуру налоговых платежей организации, и хотя по данным финансовой отчетности невозможно точно рассчитать налоговые платежи и их структуру, тем не менее, эти расчеты позволяют в целом оценить соотношения между основными налоговыми платежами, результаты соответствующих расчетов приведены в таблице 24.

Для дальнейшего исследования тенденций в изменении налоговой нагрузки рассчитаны показатели динамики налоговых платежей и основных налоговых баз (табл. 25).

Таблица 23 - Предварительный расчет показателей для анализа налоговой нагрузки ООО «АвтоСтиль», 1 полугодие 2008-2009 гг. (руб.)

| Показатель | 1 полугодие 2008 года | 1 полугодие 2009 года |

| Расчетный налог на имущество, тыс. руб. | 132 120,00 | 221 938,00 |

| Расчетный подоходный налог, тыс. руб. | 229 398,65 | 608 535,28 |

| Платежи по налогам и сборам организации (за вычетом подоходного налога), тыс. руб. | 6 489 272,87 | 7 843 472,41 |

| Платежи организации в бюджет и соц фонды | ||

| Суммарные доходы организации, тыс. руб. | 1 601 763 000,00 | 2143387 000,00 |

| Выручка от продажи продукции, тыс. руб. | 1 601 763 000,00 | 2143 387000,00 |

| Добавленная стоимость начисленная (выручка за вычетом материальных затрат), тыс. руб. | 702 791 970,00 | 876 207 480,00 |

| Добавленная стоимость оплаченная (поступления от покупателей за вычетом платежей поставщикам), тыс. руб. | 32 035 260,00 | 42 867 740,00 |

| Чистая добавленная стоимость, тыс. руб. | 20 822 919,00 | 22 291 224,80 |

| Расчетная прибыль, тыс. руб. | 638 000,00 | 5 244 000,00 |

| Суммарные платежи по текущей деятельности, тыс. руб. | 1 473 723 000,00 | 1 979 968 000,00 |

| Валюта баланса, тыс. руб. | 433 410 500,00 | 730 054 000,00 |

| Остаточная стоимость основных средств, тыс. руб. | 26 484 500,00 | 32 917 500,00 |

| Численность работников, чел. | 74,00 | 85,00 |

| Затраты на оплату труда, тыс. руб. | 82 528 488,00 | 149 685 580,80 |

Таблица 24 - Показатели структуры налоговых платежей ООО «АвтоСтиль», 1 полугодие 2008-2009 гг. (%)

| Наименование показателя | Налоговые платежи, тыс. руб. | Структура платежей, % | Динамика налоговых платежей, % | ||

| 1 полугодие 2008 г. | 1 полугодие 2009 г. | 1 полугодие 2008 г. | 1 полугодие 2009 г. | ||

| Налог на прибыль (начисленный налог) | 3279512,00 | 728 389,00 | 48,81 | 8,62 | -77,79 |

| Отчисления на социальные нужды (начисленный налог) | 542215,00 | 995 785,00 | 8,07 | 11,78 | 83,65 |

| Налог на имущество (расчетный показатель) | 132 120,00 | 221938,00 | 1,97 | 2,63 | 67,98 |

| Налог на добавленную стоимость и другие налоги (расчетный показатель) | 2764824,52 | 6505895,69 | 41,15 | 76,97 | 135,31 |

| Итого платежи организации в бюджет и социальные фонды | 6718671,52 | 8452007,69 | 100,00 | 100,00 | 25,80 |

Таблица 25 - Сравнительный анализ показателей динамики показателей деятельности ООО «АвтоСтиль», 1 полугодие 2008-2009 гг. (%)

| Наименование показателя | Темп прироста экономических показателей, % | Наименование показателя | Темп прироста налоговых платежей, % |

| Темп прироста экономических показателей: | Темп прироста налоговых платежей: | ||

| выручки (нетто) | 33,814 | суммарных платежей в бюджет и социальные фонды | 25,799 |

| начисленной добавленной стоимости | 24,675 | ||

| оплаченной добавленной стоимости | 33,81 | платежей по налогам и сборам (без социальных фондов) | 20,720 |

| чистой добавленной стоимости | 7,051 | ||

| прибыли от продаж | 181,712 | ||

| прибыли до налогообложения | 35,926 | платежей в социальные фонды | 83,651 |

| прибыли чистой | 721,944 | ||

| валюты баланса | 68,444 | отчислений на социальные нужды, % | 95,400 |

| собственных основных средств | 24,290 | ||

| численности работников | 14,865 | текущего налога на прибыль | -77,790 |

| затрат на оплату труда | 81,374 | ||

| Средний темп прироста показателей, % | 111,628 | Средний темп прироста показателей, % | 29,556 |

Переходя к анализу относительных показателей налоговой нагрузки необходимо отметить, что именно эти показатели наиболее точно и объективно характеризуют тяжесть налоговой нагрузки на организацию, особенно если есть база для их сравнительного анализа, в частности показатели эталонной, отраслевой налоговой нагрузки. Ниже, в таблице 26 показан соответствующий расчет (налоговая нагрузка на суммарные доходы организации, налоговая нагрузка на выручку (нетто), налоговая нагрузка на поступления от покупателей, налоговая нагрузка на начисленную добавленную стоимость, налоговая нагрузка на оплаченную добавленную стоимость, налоговая нагрузка на чистую добавленную стоимость, налоговая нагрузка на расчетную прибыль, налоговая нагрузка на оплату труда, налоговая нагрузка на работника).

Таблица 26 - Показатели относительной налоговой нагрузки ООО «АвтоСтиль», 1 полугодие 2008-2009 гг. (%)

| Наименование показателя | 1 полугодие 2008 г. | 1 полугодие 2009 г. |

| Налоговая нагрузка на суммарные доходы организации | 0,419 | 0,394 |

| Налоговая нагрузка на выручку (нетто) | 0,419 | 0,394 |

| Налоговая нагрузка на поступления от покупателей | 0,471 | 0,433 |

| Налоговая нагрузка на начисленную добавленную стоимость | 0,956 | 0,965 |

| Налоговая нагрузка на оплаченную добавленную стоимость | 20,973 | 19,716 |

| Налоговая нагрузка на чистую добавленную стоимость | 32,266 | 37,916 |

| Налоговая нагрузка на расчетную прибыль | 1053,083 | 161,175 |

| Налоговая нагрузка на оплату труда | 8,141 | 5,647 |

| Налоговая нагрузка на работника, тыс. руб./чел. | 90,793 | 99,435 |

| Удельный вес налоговых платежей в суммарных платежах по текущей деятельности | 0,456 | 0,427 |

Для дальнейшего исследования причин достаточно низкого уровня нало-говой нагрузки выполнен расчет показателей структуры выручки (табл. 27).

Таблица 27 - Анализ структуры выручки ООО «АвтоСтиль», 1 полугодие 2008-2009 гг. (%)

| Показатели | 1 полугодие 2008 г. | 1 полугодие 2009 г. | «Идеальная» структура |

| Прибыль от продаж | 1,895 | 3,990 | 15,000 |

| Затраты на оплату труда и ЕСН | 5,152 | 6,984 | 16,300 |

| Материальные затраты | 56,124 | 59,120 | 68,700 |

| Амортизация | 9,017 | 9,607 | |

| Прочие затраты | 20,374 | 14,849 | |

| Выручка | 100,000 | 100,000 | 100,000 |

Подводя итог анализу налоговой нагрузки организации, можно отметить следующее:

— организация представляет собой растущий эффективный бизнес, характеризующийся позитивной динамикой не только налоговых баз, но и налоговых платежей;

— уровень налоговой нагрузки низок, что связано с относительно неналогоемкой структурой выручки, в которой занижен по сравнению с идеальным вариантом удельный вес прибыли и затрат на оплату труда;

— в динамике уровень налоговой нагрузки снижается, при чем темпы роста налоговых платежей опережают темпы роста основных налоговых баз;

— соотношение налоговых активов и обязательств в отчетном году складывается не в пользу организации, то есть активы превышают соответствующие обязательства, причиной чему является существенный рост статьи НДС по приобретенным ценностям и погашение организацией задолженности перед бюджетом.

В целом можно сделать вывод, что специалисты организации эффективно управляют налоговыми платежами, поддерживая налоговую нагрузку на относительно низком уровне, при этом не допуская увеличения налоговых рисков.