2020-01-14

2020-01-14 272

272Анализ денежных средств на предприятии

ООО ПКФ «Стратег-Э» было организовано в октябре 1995 года. В настоящий момент предприятие имеет статус общества с ограниченной ответственностью, которое в соответствие с законодательными актами и учредительными имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Учредителем общества на момент создания является его генеральный директор.

Полное официальное наименование общества – Общество с ограниченной ответственностью производственно-коммерческая фирма «Стратег-Э».

Во многих документах указывается сокращенное наименование общества, утвержденное уставом – ООО ПКФ «Стратег-Э».

В соответствие с уставом его основной деятельностью ООО ПКФ «Стратег-Э» является получение прибыли путем удовлетворения потребностей предприятий, организаций, а также граждан в различных товарах и услугах, развития производственной инфраструктуры, адекватной условиям рыночной экономики.

Приоритетным направлением деятельности предприятия являются: монтаж и техническое обслуживание охранного, противопожарного оборудования, систем видеонаблюдения, выполнение строительно-монтажных работ при новом строительстве, расширении, реконструкции и техническом перевооружении, торговая деятельность.

Для оценки структуры и динамики денежных средств по видам деятельности составим таблицу 4.

Проведенный анализ структуры и динамики денежных средств ООО ПКФ «Стратег-Э» по видам деятельности за 2 года свидетельствует о том, что при минимальных остатках денежных средств на начало и конец периодов, объемы поступления и расходования в анализируемом периоде весьма существенны. Объем поступления денежных средств в 2006 году увеличился по сравнению с 2005 годом на 16098 тыс. руб. и составил 36819 тыс. руб. Темп роста составил 177,69 %.

Таблица 4

Показатели структуры и динамики денежных средств ООО ПКФ «Стратег-Э» по видам деятельности за 2005 и 2006 гг.

| Показатель | Сумма денежных средств, тыс. руб. | Темп роста суммы денежных средств, % | Удельный вес, % | ||||

| 2005 | 2006 | Абсолютное отклонение (+, -) | 2005 | 2006 | Отклонение (+, -) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Остаток денежных средств на начало года | 1010 | 9 | -1001 | 0,89 | х | х | х |

| 2. Поступление денежных средств, всего | 20721 | 36819 | +16098 | 177,69 | 100 | 100 | 0 |

| в т.ч. по видам деятельности | |||||||

| - текущей | 20721 | 36819 | +16098 | 177,69 | 100 | 100 | - |

| - инвестиционной | - | - | - | - | - | - | - |

| - финансовой | - | - | - | - | - | - | - |

| 3. Расходование денежных средств, всего | 21722 | 36223 | +14501 | 166,76 | 100 | 100 | 0 |

| в т.ч. по видам деятельности | |||||||

| - текущей | 21722 | 36223 | +14501 | 166,76 | 100 | 100 | |

| - инвестиционной | - | - | - | - | - | - | - |

| - финансовой | - | - | - | - | - | - | - |

| 4. Остаток денежных средств на конец года | 9 | 605 | +596 | 6722,22 | х | х | х |

100% поступлений денежных средств как в 2005, так и в 2006 году являются поступлениями от текущей деятельности.

Что касается направлений расходования денежных средств по видам деятельности, отметим так же рост расходования средств на текущую деятельность (14501 тыс. руб.). Расход денежных средств на текущую деятельность составил 21722 тыс. руб. в 2005 году при 36223 тыс. руб. в 2006г.

Удельный вес расходования денежных средств на текущую деятельность составил и в 2005 и в 2006 году 100 %.

В ходе дальнейшего анализа, рассмотрим структуру притока и оттока денежных средств, используя аналитические таблицы (Таблица 5,6).

Общий приток денежных средств ООО ПКФ «Стратег-Э» увеличился в 2006 году по сравнению с предыдущим на 16098 тыс. руб. и составил 36819 тыс. руб. или на 77,69 %. Основным направлением поступления средств в оба года явилась выручка, полученная от покупателей и заказчиков, абсолютная величина которой составила 20718 тыс. руб. и 32320 тыс. руб. в 2005 и 2006 годах соответственно. Поступления от покупателей увеличились в 2006 году по сравнению с 2005 годом на 56 %. Удельный вес средств, полученных от покупателей и заказчиков снизился, составив 99,98 % в 2005 году и 87,78 % в 2006 г. данная тенденция обусловлена ростом прочих поступлений в ООО ПКФ «Стратег-Э» на 4496 тыс. руб.

Таблица 5

Структура притока денежных средств ООО ПКФ «Стратег-Э»

За 2005 -2006гг.

| Показатели | Сумма денежных средств, тыс. руб. | Темп роста, % | Удельный вес, % | ||||

| 2005 | 2006 | Отклонение (+,-) | 2005 | 2006 | Отклонение (+,-) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Средства, полученные от покупателей, заказчиков | 20718 | 32320 | +11602 | 156,00 | 99,98 | 87,78 | -12,20 |

| 2. Выручка от продаж объектов основных средств | - | - | - | - | - | - | - |

| 3. Выручка от продажи ценных бумаг и иных финансовых вложений | - | - | - | - | - | - | |

| 4. Полученные дивиденды, проценты, прочие поступления | - | - | - | - | - | - | |

| 5. Прочие поступления | 3 | 4499 | +4496 | 149967 | 0,02 | 12,22 | +12,20 |

| 5. Итого поступлений денежных средств | 20721 | 36819 | +16098 | 177,69 | 100,00 | 100,00 | - |

Анализ структуры оттока денежных средств ООО ПКФ «Стратег-Э» (таблица 6) логически продолжает анализ структуры притока.

Величина денежного оттока достигла 36223 тыс. На 16254 тыс. руб. или на 183,21 % увеличился отток по направлению оплаты приобретенных товаров, работ, услуг. Наибольшими темпами росли следующие статьи: оплата приобретенных товаров (темп роста 183,21%), оплата налогов (117,43%), оплата дивидендов (100,00%).

Таблица 6

Анализ структуры оттока денежных средств ООО ПКФ «Стратег-Э» за 2005-2006 гг.

| Показатели | Сумма денежных средств, тыс. руб. | Темп роста, % | Удельный вес, % | ||||

| 2005 | 2006 | Отклонение (+,-) | 2005 | 2006 | Отклонение (+,-) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Оплата приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 8872 | 25126 | +16254 | 283,21 | 40,84 | 69,36 | +28,52 |

| 2. Оплата труда | 4860 | 4418 | -442 | 90,91 | 22,37 | 12,20 | -10,17 |

| 3. Расчеты по налогам и сборам | 2731 | 3207 | +476 | 117,43 | 12,57 | 8,85 | -3,72 |

| 4. На выплату дивидендов | - | 328 | +328 | 100,00 | - | 0,91 | +0,91 |

| 4. На прочие расходы | 5259 | 3144 | -2115 | 59,78 | 24,22 | 8,68 | -15,54 |

| 5. Итого израсходовано денежных средств | 21722 | 36223 | +14501 | 166,76 | 100,00 | 100,00 | 0,00 |

В структуре оттока денежных средств произошли изменения, связанные с ростом удельного веса оттока на оплату приобретенных товаров, работ, услуг при снижении удельного веса оттока на оплату труда и прочие расходы.

Удельный вес оттока на оплату товаров составил в 2006 году 69,36 %, увеличившись на 28,52 п.п. по сравнению с предыдущим годом. Напротив, удельный вес оттока на оплату труда снизился составив 12,20 % в 2006 году при 22,37% в 2005 г.

Отток денежных средств на оплату прочих расходов снизился на 2115 тыс. руб., а его удельный вес на 15,54 п.п. На конец 2006 года прочие расходы составили 8,68 % оттока денежных средств.

Итак, в структуре оттока доминирует отток по основной деятельности предприятия, однако в структуре притока по-прежнему наибольший дельный вес имеет приток от покупателей и заказчиков.

Определим оптимальную величину остатка денежных средств ООО ПКФ «Стратег-Э» на конец 2006 г. с использованием трех методик.

Источниками информации для анализа будет Оборотно-сальдовая ведомость по счету 51 за 2006 г. и Бухгалтерский баланс (приложение 1).

1. Методика Е.С.Стояновой

В начале рассчитывается минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности.

Предполагаемый объем платежного оборота по текущим операциям принимается равным сумме поступления и расходования денежных средств по текущей деятельности в 2006 г. по Оборотно-сальдовой ведомости:

ПРда = 33 млн. руб.

Оборачиваемость денежных активов в 2006 году составляет 92,44 оборота.

ДАmin = 33 000 000/ 92,44 = 356988 руб.

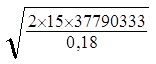

2. Модель Баумоля

Минимальный остаток денежных активов принимается нулевым.

Среднюю сумму расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями рассчитываем принимаем равной 15 тыс. руб. (затраты на осуществление вложений).

Общий расход денежных активов в предстоящем периоде принимается равным расходу в текущем году т.е. по оборотно-сальдовой ведомости 37790333 тыс. руб. Ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде принимается равной средней доходности по доверительному управлению в 2006 году (18% годовых).

ДАmax =  =79362 руб.

=79362 руб.

Средний остаток денежных активов планируется как половина оптимального (максимального) их остатка и составит 79362 /2= 39681,19 руб.

3. Модель Миллера-Ора

Минимальный остаток денежных активов принимается в размере 500 тыс. руб. (минимальный фактический остаток в 2006 году по данным бухгалтерии).

Для расчета средней величины остатка денежных средств воспользуемся данными бухгалтерии предприятия о фактических остатках на конец каждого месяца 2006 г.

Расчет среднего значения остатка денежных средств и помесячного отклонения от среднего представлен в таблице (таблица 7).

Таблица 7