2020-01-14

2020-01-14 212

212Показатели рентабельности деятельности предприятия. Табл. №1.4.2

| Наименование показателя | Способ расчета |

| 1 | 2 |

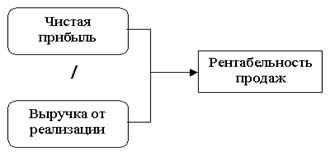

| 1. Рентабельность продаж | R1 = Прибыль от продаж продукции (работ, услуг) / Выручка от продаж |

| 2. Общая рентабельность отчетного периода (экономическая рентабельность) | R2 = Балансовая прибыль / Средняя за период стоимость активов |

| 3. Рентабельность собственного капитала | R3 = Прибыль, остающаяся в распоряжении предприятия / Средняя за период величина собственного капитала |

| 4. Рентабельность внеоборотных активов | R4 = Чистая прибыль после уплаты налога на прибыль / Средняя за период стоимость внеоборотных активов |

| 5. Рентабельность основного деятельности (окупаемость издержек) | R5 = Прибыль от продаж или чистая прибыль / Себестоимость реализованной продукции |

| 6. Рентабельность перманентного (постоянного) капитала | R6 = Балансовая прибыль / Средняя за период величина перманентного капитала |

| 7. Фондорентабельность | R7 = Балансовая прибыль / Средняя за период стоимость основных средств |

Анализ коэффициентовбазируется на расчете соотношения различных абсолютных показателей между собой. Основной целью расчета и использования системы коэффициентов рентабельности является определение эффективности формирования прибыли предприятия. В процессе такой оценки должен строго соблюдаться принцип соответствия соотносимых показателей при расчете коэффициентов по конкретным видам деятельности предприятия.

Коэффициенты рентабельности могут определяться как в десятичном выражении, так и в процентах.

1. Рентабельность продаж отражает эффективность продаж, то есть показывает величину прибыли приходящейся на один рубль выручки от продаж продукции. Чем выше этот показатель, тем больше доля прибыли в сумме выручке от продаж продукции.

2. Общая рентабельность отражает эффективность деятельности предприятия в целом. Этот коэффициент показывает величину балансовой прибыли приходящейся на один рубль средней за период стоимости активов.

3. Рентабельность собственного капитала показывает, сколько прибыли, остающейся в распоряжении предприятия, приходится на один рубль средней за период величины собственного капитала.

4. Рентабельность внеоборотных активов отражает, какое количество чистой прибыли, после уплаты налога на прибыль, приходится на один рубль средней за период стоимости внеоборотных активов.

5. Рентабельность основного деятельности характеризует степень окупаемости издержек. Чем выше этот показатель, тем быстрее предприятие может окупить свои издержки.

6. Рентабельность перманентного (постоянного) капитала отражает эффективность использования собственного капитала.

7. Фондорентабельность отражает эффективность использования основных средств, и показывает величину балансовой прибыли приходящейся на один рубль средней стоимости основных средств.

Анализ рентабельность является одним из ключевых методов системы проведения анализа прибыли на предприятия. Также необходимо провести сопоставления полученных результатов рентабельности с соответствующими показателями предшествующих периодов, для отображения динамики во времени.

5. Дюпоновская система интегрального анализа прибыли.

Эта система финансового анализа, разработанная фирмой "Дюпон" (США), предусматривает разложение показателя "коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе[6].

В основе этой системы анализа лежит "Модель Дюпона", в соответствии с которой коэффициент рентабельности используемых активов представляет собой произведениекоэффициента чистой рентабельности реализациипродукции на коэффициент оборачиваемости используемых активов. Для интерпретации результатов, полученных при расчете "Модели Дюпона", может быть использована специальная матрица, представленная на рисунке 4 (см. Приложение 2).

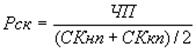

Обобщенным показателем эффективности управления финансовыми ресурсами предприятия служит рентабельность собственного капитала:

где Рск - рентабельность собственного капитала

ЧП- чистая прибыль

СКнп, СКкп – собственный капитал на начало и конец периода соответственно

Выбор этого показателя связан с тем, что его величина зависит от решений руководителя принятых в трех сферах деятельности предприятия (финансовой, инвестиционной и основной).

Другими словами, имея первоначальный собственный капитал, руководитель может увеличить размеры прибыли, привлекая дополнительные источники финансирования, осуществляя оптимальную инвестиционную политику, эффективно управляя затратами, ценами и объемами производства.

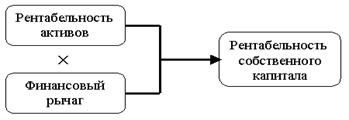

Далее проводится анализ основных составляющих бизнеса с целью определения, что в большей степени повлияло на обнаруженные изменения. Итак, на рентабельность собственного капитала прямо влияют рентабельность активов и финансовый рычаг.

Формирование показателя рентабельности собственного капитала. Схема 1.4.1

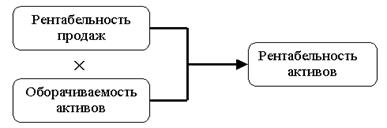

Необходимо проанализировать эти факторы, чтобы оценить их влияние на результативный показатель. Сначала рассмотрим показатель рентабельности активов. Этот показатель, как мы уже говорили, отражает эффективность использования инвестированного капитала, и связывает основную и инвестиционную деятельность предприятия, которые характеризуются соответственно рентабельностью продаж и ресурсоотдачей.

Формирование показателя рентабельности активов. Схема 1.4.2

Эффективность основной деятельности предприятия связана с оптимальным управлением затратами производства, объемами продаж и ценами реализации и в модели Дюпон характеризуется показателем рентабельности продаж.

Формирование показателя рентабельности продаж. Схема 1.4.3

Изменение данного показателя может быть вызвано как внешними факторами (инфляция, конкуренция, законодательство и пр.) так и внутренними (контроль качества, структура затрат, управленческий учет и пр.).

Если предприятие имеет несколько видов основной деятельности, то анализ лучше проводить по каждому виду.

При проведении анализа динамики изменения затрат и выручки можно сделать предварительные предположения (гипотезы), - что явилось причиной таких изменений. При дальнейшем углубленном анализе эти гипотезы должны быть проверены.

Инвестиции являются главной движущей силой любого бизнеса. Инвестиции должны обеспечивать бесперебойную текущую работу (производство), также обеспечить базу для дальнейшего развития предприятия (увеличение рынка, диверсификация, повышение качества). Можно выделить три основные области инвестиций:

8. Оборотный капитал (краткосрочные инвестиции, обеспечивающие текущую деятельность).

9. Основные средства, капитальное строительство (долгосрочные инвестиции, связанные с перспективным развитием).

10. Нематериальные активы (долгосрочные инвестиции, связанные с перспективным развитием).

Для количественной оценки эффективности управления активами используется показатель оборачиваемости активов:

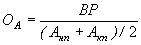

где Оа - оборачиваемости активов

ВР- выручка от реализации

Анп, Акп – активы на начало и конец периода соответственно

Формирование показателя оборачиваемости активов. Схема 1.4.4

Рост этого показателя говорит о повышении эффективности использования активов предприятия и рассматривается как положительная тенденция, снижение говорит о наличии проблем в управлении. Если оборачиваемость активов снижается, то в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление (или ускорение) движения средств.

Нужно учитывать, что оборачиваемость активов также зависит и от органического строения капитала: чем большую долю занимает основной капитал, который оборачивается медленно, тем ниже коэффициент оборачиваемости и выше продолжительность оборота всего совокупного капитала.

Для характеристики финансовой деятельности предприятия в модели Дюпон используется такой показатель, как финансовый леверидж (рычаг).

Он рассчитывается как отношение всего авансированного капитала предприятия к собственному капиталу:

где Кфз – финансовый рычаг

АК, СК – авансовый и собственный капитал соответственно

т. е. характеризует соотношение между заемным и собственным капиталом. Этот показатель - один из важнейших, поскольку с ним связан выбор оптимальной структуры источников средств.

Формирование финансового рычага. Схема 1.4.5

Чем больше относительный объем привлеченных предприятием заемных средств, тем больше сумма уплаченных по ним процентов, и тем выше уровень финансового левериджа. Следовательно, этот показатель также позволяет оценить, во сколько раз валовой доход предприятия (из которого выплачиваются проценты за кредит) превышает налогооблагаемую прибыль.

Компания, имеющая значительную долю заемного капитала, называется компанией с высоким уровнем финансового левериджа, или финансово зависимой компанией; компания, финансирующая свою деятельность только за счет собственных средств, называется финансово независимой.

Эффект финансового левериджа состоит в следующем: чем выше его значение, тем более нелинейный характер приобретает связь между валовым доходом и чистой прибылью - незначительное изменение (как возрастание, так и убывание) валового дохода при высоком финансовом леверидже может привести к значительному относительному изменению чистой прибыли.

Для двух предприятий, имеющих одинаковый объем производства, но разный уровень финансового левериджа, относительное увеличение чистой прибыли при увеличении объема производства будет неодинаковым - оно будет больше у предприятия, имеющего более высокий уровень финансового левериджа.

Однако эффект от финансирования деятельности предприятия за счет кредита банка может быть положительным, отрицательным, либо отсутствовать вообще. Основным критерием оценки эффективности финансового рычага является ставка банковского кредита. Если дополнительный доход, получаемый предприятием за счет использования кредита, превышает сумму процентов по этому кредиту, то такое финансирование выгодно и приводит к увеличению рентабельности собственного капитала. Но если фирма не получит ожидаемого дохода, то она все равно должна будет выплатить проценты по кредиту, а значит, понесет убыток.

Поэтому с категорией финансового левериджа связано понятие финансового риска. Финансовый риск - это риск, связанный с возможной нехваткой средств для выплаты процентов по ссудам и займам. Возрастание финансового левериджа связано с возрастанием рискованности данного предприятия.

Не существует универсальных правил управления уровнем левериджа. Оптимальный уровень финансового рычага зависит от многих факторов: стабильности продаж, степени насыщенности рынка продукцией данной фирмы, темпа развития компании, текущей структуры активов и пассивов, налоговой политики государства в отношении инвестиционной деятельности и др.

Например, если компания имеет прочные позиции на рынке товаров и услуг, т. е. получает прибыль в достаточном объеме, а возможности по продаже товаров на данном рынке не исчерпаны, то она вполне может прибегнуть к привлечению дополнительного заемного капитала для расширения своей деятельности. Так же компания, которая быстро развивается, может более активно привлекать заемные средства по сравнению с компаниями, работающими не так успешно, т. е. некоторое повышение финансового риска в данном случае вполне оправданно.

Надо также сказать, что в некоторых случаях относительно небольшая доля заемных средств вовсе не означает неумения руководства использовать внешние источники. Такая ситуация может встретиться в высокорентабельных производствах, где прибыли достаточно как для текущего, так и для долгосрочного финансирования.

По приведенной системе анализа прибыли предприятия проведем анализ результатов деятельности ОАО «Волгоградский речной порт». Каждый из методов данного анализа даст соответствующую аналитическую информацию, которая позволит наилучшим образом понять, как формируется прибыль данного предприятия, какие факторы влияют на этот процесс в большей степени, а какие незначительно. Итог проведения всех методов анализа прибыли будет отражать полное представление об эффективности деятельности предприятия в целом.

В зависимости от результатов проведения анализа прибыли будут сформированы соответствующие выводы и предложения, как по возможным путям увеличения прибыли, так и об улучшении проведения самого анализа, для получения такой аналитической информации, которая адекватно отражала бы аспекты деятельности данного предприятия и процесс формирования прибыли в этих условиях.