2020-01-14

2020-01-14 350

350

Основу расчета капиталовложений в основные фонды составляет расчет активной их части – оборудования. Расчет производится по всем группам оборудования (видам работ) по формуле

,

,

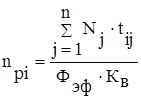

где npi - расчетное количество видов i-го вида оборудования, шт.;

Nj – количество изделий j-го вида, намеченного к выпуску;

n – количество наименований изделий;

Фэф – эффективный фонд рабочего времени единицы оборудования, ч;

tij – трудоёмкость изготовления j-го изделия на i-ом оборудовании, нормо-часы;

Кв – коэффициент выполнения норм времени.

Эффективный фонд времени работы оборудования Фэф рассчитывается исходя из двухсменного режима работы, продолжительности смены, равной 8 часам, и коэффициента потерь на ремонт 0,96, т.е.

ФЭФ = ДР. S . tСМ . КР ,

где ДР – количество рабочих дней в году;

S – сменность работы (S = 2);

tСМ – продолжительность смены, ч;

КР – коэффициент, учитывающий потери времени, связанные с ремонтом оборудования (КР = 0.96).

ФЭФ = 254*2*8*0,96 = 3901,4

Расчетное количество оборудования округляем до целого числа и получаем принятое количество рабочих мест (nПР). На основании этого расчета определяем коэффициент загрузки оборудования по каждой группе:

.

.

Результаты расчета количества оборудования сведем в таблицу 4.

Таблица 4.

Количество оборудования и коэффициенты загрузки.

| Содержание Операции | Расчетное кол-во оборудования | Принятое кол-во оборудования | Коэффициент загрузки |

| Подготовительная Монтажная Контрольная Сборочная Маркировочная Лакировочная Контрольная | 5,49 1,83 1,22 0,61 0,06 0,18 0,36 1,83 3,66 | 6 2 2 1 1 1 1 2 4 | 0,91 0,91 0,61 0,61 0,06 0,18 0,36 0,91 0,91 |

| Содержание Операции | Расчетное кол-во оборудования | Принятое кол-во оборудования | Коэффициент загрузки |

| Подготовительная Сборочная Контрольная Подготовительная Монтажная Сборочная Регулировочная Сборочная Испытательная Контрольная | 1,22 1,83 3,66 3,05 4,88 3,05 2,44 14,64 14,64 14,64 14,64 3,66 18,3 10,98 | 2 2 4 4 5 4 3 15 15 15 15 4 19 11 | 0,61 0,91 0,91 0,76 0,97 0,76 0,81 0,97 0,97 0,97 0,97 0,91 0,96 0,99 |

Общую величину капитальных вложений в оборудование определяем по формуле

где n – количество наименований видов оборудования;

ЦI – цена приобретения i-го вида оборудования, руб. (цены, действующие на момент расчетов);

КМНП – коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования (КМНП = 1,20).

КОБ =1296000+432000*3+768000*6+192000*3+384000+960000+576000+36936000+2664000+630000+4050000+28500000+15576000=98 052 000;

К ОБ =98 052 000;

2.3. Расчёт величины капитальных вложений в здания

Капитальные вложения в здания определяются на основании расчёта производственных площадей. Расчёт производственной площади можно произвести укрупнённым методом, используя для этого укрупнённые нормативы удельной площади, приходящейся на единицу оборудования. Удельная площадь – это площадь, которую занимает каждая единица оборудования, включая ширину проходов и проездов в цехе.

Общая площадь зданий проектируемого предприятия будет включать следующие составляющие:

SЗД= SОБ + SA + SСК + SБЫТ , где

SОБ – площадь, занимаемая оборудованием, м2 ;

SA – площадь, занимаемая служащими, специалистами и руководителями, м2;

SСК – площадь под складские помещения, м2;

SБЫТ – площадь под санитарно-бытовыми помещениями, м2;

Для расчёта площади административных, складских и бытовых помещений воспользуемся коэффициентами, учитывающими соотношение между площадью, занимаемой оборудованием, и другими видами площадей.

SA= SОБ * KA КА= 0,3;

SСК= SОБ * КСП КСК= 0,3;

SБЫТ= SОБ * КБЫТ КБЫТ= 0,2.

SОБ = 533(м2);

SA= 533*0,3 = 159,9(м2);

SСК= 515*0,3 = 159,9(м2);

SБЫТ= 515*0,2 = 106,6 (м2).

Величину капитальных вложений в здания определим по формуле

КЗД= SЗД * ЦМ,

где SЗД - общая площадь зданий и сооружений, м2;

ЦМ – цена одного м2 (ЦМ =200 000).

КЗД = 959,4*200 000 = 191 880 000 руб.