2020-01-14

2020-01-14 122

122

Себестоимость продукции представляет собой сумму текущих затрат предприятия на её производство и реализацию. Для определения суммарных текущих издержек необходимо рассчитать себестоимость каждой единицы выпускаемой продукции.

Для расчёта полной себестоимости единицы продукции используются следующие калькуляционные статьи затрат:

сырьё и материалы за вычетом возвратных отходов;

покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

основная и дополнительная заработная плата прочих категорий работающих;

налоги и отчисления в бюджет и во внебюджетные фонды;

износ инструментов и приспособлений целевого назначения и прочие специальные расходы;

общепроизводственные расходы;

общехозяйственные расходы;

прочие производственные расходы;

коммерческие расходы.

В электронной отрасли и других энергоёмких отраслях в самостоятельную прямую статью выделяются “топливо и энергия на технологические цели”. В нашем случае эти расходы включаются в статью “общепроизводственные расходы”.

3.1. Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов”

В эту статью включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам.

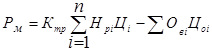

Формула расчёта:

,

,

где Ктр – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов (Ктр = 1,1);

Нpi – норма расхода i-го вида материала на единицу продукции (кг, м, л и пр.);

Цi – отпускная цена за единицу i-го вида материала, руб.

Овi – возвратные отходы i-го вида материала, руб.;

Цoi – цена за единицу отходов материала i-го вида, руб.;

n – номенклатура применяемых материалов.

Таблица 8.

Расчёт затрат на материалы

| Наименование материала | Единица измерения | Норма расхода на единицу | Цена, руб. | Сумма |

| 1.Привод МПИВ-0,2 | м | 0.25 | 960 | 24 |

| 2.Припой П0С-61 | кг | 0.010 | 900 | 9 |

| 3.Флюс | Л | 0.020 | 745 | 14,9 |

| 4.Лак УР 231 | Л | 0.005 | 1705 | 8,53 |

| 6.Спирт технический | Л | 0.05 | 1105 | 55,25 |

| 7.Труба ТВ 40-2,5 | М | 0.04 | 570 | 22,8 |

| 8.Клей 88 | Кг | 0.008 | 2160 | 17,28 |

| 9.Масло УПВ | Л | 0.001 | 1200 | 1,2 |

| 10.Винт М3*28 | Шт. | 4 | 20 | 80 |

| 11. Шайба 3 | Шт. | 8 | 120 | 960 |

| 12. Винт саморез | Шт. | 4 | 25 | 100 |

| 13. Винт 3*28 | Шт. | 2 | 20 | 40 |

| 14. Винт 3*16 | Шт. | 1 | 20 | 20 |

| 15. Гайка М3 | Шт. | 8 | 15 | 120 |

| 16. Гайка М5 | Шт. | 4 | 15 | 60 |

| 17. Шайба 5 | Шт. | 6 | 120 | 720 |

| 18. Шайба 4 | Шт. | 2 | 120 | 240 |

| 19. Шайба 3 | Шт. | 4 | 120 | 480 |

| Итого | 2972,9 | |||

| Итого с транспортно-заготовительными расходами | 3270 |

Возвратные расходы принимаем в размере 1% со стоимости материалов с учетом транспортно-заготовительных расходов. Тогда

Рм = 3270 – 0,01*3270=3 238 руб.

3.2. Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

В эту статью включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (радиоэлементы, микросхемы и пр.).

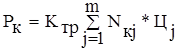

Расчёт затрат по этой статье на единицу продукции производится следующим образом:

;

;

где NKJ – количество комплектующих или полуфабрикатов j-го вида на единицу продукции, шт.;

ЦJ – отпускная цена j-го вида комплектующих изделий, руб.;

m – номенклатура применяемых комплектующих изделий;

Ктр – коэффициент, учитывающий транспортно-заготовительные расходы (его можно принять таким же, как и для расчёта затрат на материалы).

Так как в радиоэлектронных отраслях номенклатура применяемых комплектующих изделий и полуфабрикатов довольно обширна, расчёты затрат по этой статье также удобно производить в табличной форме.

Таблица 9.

Расчёт затрат на комплектующие изделия.

| Наименование | Единица измерения | Норма расхода на единицу изделия с учетом технологич. расчетов | Цена приобрет. | Сумма, руб. |

| Резисторы: | ||||

| СП-19А-0.5Вт-15кОм | шт | 1.01 | 54 | 54,54 |

| С2-33Н-0.5Вт-4.70кОм | шт | 1.01 | 46 | 46,46 |

| С2-33Н-0.125Вт-100кОм | шт | 1.01 | 46 | 46,46 |

| С2-33Н-0.125Вт-47кОм | шт | 3.03 | 46 | 139,38 |

| С2-33Н-0.125Вт-560кОм | шт | 1.01 | 42 | 42,42 |

| С2-33Н-0.125Вт-100кОм | шт | 1.01 | 42 | 42,42 |

| С2-33Н-0.125Вт-510кОм | шт | 1.01 | 42 | 42,42 |

| С2-33Н-0.125Вт-1.2кОм | шт | 3.03 | 42 | 127,26 |

| С2-33Н-0.125Вт-3кОм | шт | 2.02 | 42 | 84,84 |

| С2-33Н-0.125Вт-33кОм | шт | 2.02 | 42 | 84,84 |

| С2-33Н-0.125Вт-9.1кОм | шт | 4.04 | 42 | 169,68 |

| С2-33Н-0.125Вт-470кОм | шт | 3.03 | 46 | 139,38 |

| С2-33Н-0.125Вт-270кОм | шт | 2.02 | 42 | 84,84 |

| С2-33Н-0.125Вт-680кОм | шт | 1.01 | 42 | 42,42 |

| С2-33Н-0.125Вт-1мОм | шт | 2.02 | 50 | 101 |

| С2-33Н-0.125Вт-2мОм | шт | 3.03 | 50 | 151,5 |

| Конденсаторы: | ||||

| К50-35-16В-47мкФ | шт | 3.03 | 120 | 363,6 |

| К73-17-63В-0.22мкФ | шт | 1.01 | 118 | 119,18 |

| К10-17-15-М90-0.015мкФ | шт | 1.01 | 150 | 151,5 |

| Наименование | Единица измерения | Норма расхода на единицу изделия с учетом технологич. расчетов | Цена приобрет. | Сумма, руб. |

| К10-17-15-М90-0.33мкФ | шт | 1.01 | 150 | 151,5 |

| К10-17-15-М90-0.047мФ | шт | 2.02 | 150 | 303 |

| К10-17-15-М90-100пФ | шт | 2.02 | 150 | 303 |

| Микросхемы | ||||

| КР 1407УД2 | шт | 1.01 | 216 | 218,16 |

| К 561ЕЛ1 | шт | 1.01 | 192 | 193,92 |

| К 561ИЕ10 | шт | 1.01 | 192 | 193,92 |

| Полупроводниковые приборы: | ||||

| АЛ 156Б | шт | 1.01 | 60 | 60,6 |

| КД 102А | шт | 6.06 | 58 | 351,48 |

| ФД 256-0.2 | шт | 1.01 | 61 | 61,61 |

| АЛ 307КМ | шт | 1.01 | 62 | 62,62 |

| КТ 3102БМ | шт | 2.02 | 59 | 119,18 |

| КТ 3107И | шт | 4.04 | 59 | 238,36 |

| КТ 961А | шт | 1.01 | 59 | 59,59 |

| Реле РЭК-49(0.2,0.3) | шт | 1.01 | 84 | 84,84 |

| Плата печатная | шт | 1.01 | 696 | 702,96 |

| Детали (п./ф): | ||||

| Контакт плоский | шт | 4 | 3 | 12 |

| Контакт круглый | шт | 4 | 3 | 12 |

| Сетка | шт | 1 | 18 | 18 |

| Втулка 48Л | шт | 2 | 30 | 60 |

| Корпус 125 | шт | 1.01 | 120 | 121.2 |

| Крышка 136 | шт | 1.01 | 96 | 96,96 |

| Розетка 052 | шт | 1.01 | 70 | 70,7 |

| Корпус 078 | шт | 1.01 | 144 | 145,44 |

| Корпус 079 | шт | 1.01 | 144 | 145,44 |

| Втулка 104 | шт | 1.01 | 48 | 48,48 |

| Линза 001 | шт | 2.02 | 180 | 363,6 |

| Прокладка 457ка | шт | 1.01 | 144 | 145,44 |

| Втулка 105 | шт | 1.01 | 49 | 49,49 |

| Итого | 4401 | 6427,63 | ||

| Всего с транспортно-заготовительными расходами | 7070 |

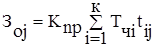

3.3. Расчёт затрат по статье “Основная заработная плата производственных рабочих”

В эту калькуляционную статью включаются расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. Для рабочих-сдельщиков она рассчитывается следующим образом:

,

,

где Кnp – коэффициент премий, установленный за выполнение определённых показателей;

Тчi – часовая тарифная, соответствующая разряду работ i-й операции, руб./ч;

tij – норма времени i-й операции по j-му изделию, ч/шт.;

К – количество операций, выполняемых по j-му изделию.

Для расчёта этой статьи необходимо сделать расшифровку трудоёмкости изделия по видам работ см. (табл. 10).

Таблица 10.

Расшифровка основной заработной платы производственных рабочих по видам работ

| Виды работ | Разряд работ | Норма времени, час | Часовая тарифная ставка, руб | Основная з/пл (расценка), руб |

| Плата Подготовительная Монтажная Контрольная Сборочная Маркировочная Лакировочная Контрольная | 3 4 4 3 3 3 5 | 0,45 0,3 0.005 0.015 0.03 0.15 0.3 | 243 282,6 282,6 243 243 243 313,2 | 109,35 84,78 1,413 3,645 7,29 36,45 93,96 |

| Розетка Подготовительная Сборочная Контрольная | 3 4 5 | 0.1 0.15 0.3 | 243 282,6 313,2 | 24,3 42,39 93,96 |

| Блок извещателя подготовительная сборочная монтажная сборочная регулировочная сборочная испытательная контрольная | 3 4 4 4 6 4 6 5 | 0.25 0.4 0.25 0.2 4,8 0.3 1.5 0,9 | 243 282,6 282,6 282,6 342 282,6 342 313,2 | 60,75 113,04 70,65 56,52 1641,6 84,78 513 281,88 |

| Итого | 3320 | |||

| Всего с премией (40%) | 4648 |

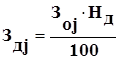

3.4. Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты за не проработанное на производстве время: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет и пр.

Указанные выплаты распределяются на готовые изделия по нормативу (проценту к основной заработной плате производственных рабочих).

Формула расчёта имеет вид:

, Здj = 697руб.

, Здj = 697руб.

где HД – процент дополнительной заработной платы производственных рабочих (HД = 15%).

Этот процент устанавливается по статистическим данным предприятия за определённый период как отношение всей суммы дополнительной заработной платы к сумме основной заработной платы.

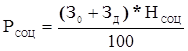

3.5. Расчёт затрат по статье “Налоги и отчисления в бюджет и во внебюджетные фонды”

В эту статью внесены все налоги и отчисления, предусмотренные законодательством, вносимые как в республиканский, так и в местные бюджеты по ставкам, утвержденным законодательством.

Расходы по статье определяются следующим образом:

, Рсоц = 1870,75 руб.

, Рсоц = 1870,75 руб.

где НСОЦ – установленная ставка налога. Сюда входят отчисление органам соцстраха (в настоящее время это 35%) и в фонд занятости (1%).

3.6. Расчёт затрат по статье “Чрезвычайный «чернобыльский» налог”

В эту статью включается чрезвычайный (чернобыльский) налог (4%).

Рчн=267,25 руб.

Рчн=267,25 руб.

где Нчн - установленный законодательством процент налога от фонда оплаты по труду.

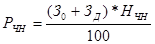

3.7. Расчёт затрат по статье “Износ инструментов и приспособлений целевого назначения и прочие специальные расходы”

В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

К инструментам и приспособлениям целевого назначения относятся штампы, прессформы, различный специальный инструмент и приспособления, предназначенные только для изготовления данных конкретных изделий.

Эти затраты в упрощённом виде можно определить по отношению к основной заработной плате производственных рабочих:

, Риз = 930 руб.

, Риз = 930 руб.

где Низ – процент расходов по износу специального инструмента и приспособлений (Низ =20%).

3.8. Расчёт затрат по статье “Общепроизводственные расходы”

Эта статья включает следующие виды затрат:

расходы по содержанию и эксплуатации оборудования;

расходы по организации, обслуживанию и управлению производством.

В расходы по содержанию и эксплуатации оборудования входят затраты на амортизацию оборудования, транспортных средств и ценного инструмента, а также затраты на ремонт оборудования и транспортных средств, затраты на эксплуатацию оборудования, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и пр. В расходы по организации, обслуживанию производством включаются затраты на амортизацию зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и пр.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих.

, Робп = 5113 руб.

, Робп = 5113 руб.

где НОбп – установленный на основании сметы процент общепроизводственных расходов (НОБп =110%).

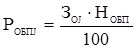

3.9. Расчёт затрат по статье “Общехозяйственные расходы”

Эта статья, как и предыдущая, является комплексной и относится к условно-постоянным расходам. В неё включаются амортизация общезаводских зданий и сооружений, затраты на их содержание и ремонт, расходы на служебные командировки и перемещение работников аппарата управления, содержание легкового транспорта, канцелярские, типографические расходы, затраты на телефонную и телеграфную связь и пр.

, Робх = 6042 руб.

, Робх = 6042 руб.

где НОБХ – установленный на основании сметы процент общехозяйственных расходов (НОБХ =130%).

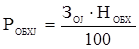

3.10. Расчёт затрат по статье “Прочие производственные расходы”

В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции. Эти расходы включаются в себестоимость только тех изделий, на которые установлен гарантийный срок службы.

В состав указанных расходов включаются:

- затраты на содержание помещений мастерских гарантийного ремонта (арендная плата за пользование помещением, отопление, освещение и т.п.).

- оплата командировочных расходов персонала, производящего гарантийный ремонт непосредственно у потребителя продукции.

- оплата по договорам контрагентам, выполняющим гарантийное обслуживание у потребителей и пр.

Эта статья может быть определена также по отношению к основной заработной плате производственных рабочих:

, Рпрj = 186 руб.

, Рпрj = 186 руб.

где НПР – процент прочих расходов, установленный по отношению к основной зарплате производственных расходов (НПР = 4%).

Стоимость запасных частей, используемых в процессе гарантийного ремонта, относится на статью “Потери от брака” и в настоящую статью не включаются.