2020-01-14

2020-01-14 175

175Важнейшими задачами, на решение которых направлена налоговая реформа, являются:

- построение справедливой, стабильной, понятной и единой в границах РФ налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового правового пространства;

- развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними и гарантированными налоговыми источниками;

- создание рациональной налоговой системы, обеспечивающей сбалансированность прямых и косвенных налогов, общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России и благосостояния граждан;

- формирование единой налоговой правовой базы, совершенствование системы ответственности за налоговые правонарушения и улучшение налогового администрирования.

Основными направлениями реформирования налоговой системы на современном этапе экономического развития РФ являются:

- упрощение налоговой системы, снижение налогового бремени путем сокращения числа налогов и определение их оптимального перечня;

- выравнивание условий налогообложения за счет резкого сокращения налоговых льгот;

- расширение базы налогообложения за счет распространения налогового бремени на сферы, в которых больше всего практикуется уклонение от налогов;

- выравнивание фактического уровня налогообложения заработной платы и других видов доходов с учетом отчислений во внебюджетные фонды;

- снижение ставок штрафов и пеней;

- устранение противоречий гражданского и налогового законодательства;

- обеспечение защиты прав налогоплательщиков.

Какими же на сегодняшний момент видятся пути реформирования действующей налоговой системы?

1. Снижение «оборотных» налогов, уплачиваемых с выручки. Налоги с оборота являются самыми нерыночными, поскольку не учитывают результатов экономической деятельности, не обладают зачетным механизмом и характеризуются каскадным эффектом, особенно заметным при наличии длинных цепочек при производстве и реализации товаров (работ, услуг).

2. Снижение суммарного налогообложения фонда оплаты труда. Чрезмерная налоговая нагрузка на фонд оплаты труда не способствует легальной выплате зарплаты.

3. Установление реального необлагаемого минимума уровня зарплаты.

4. Сокращение налоговых льгот. Налоговые льготы нарушают принцип справедливости налоговой системы по отношению к участникам экономической деятельности, не пользующимся налоговыми привилегиями, поскольку льготный режим для одних налогоплательщиков неизбежно означает дополнительное налоговое бремя для других.

5. Переложение большей части налогового бремени с юридических на физических лиц. В тоже время, в проекте МФ РФ Основных направлений налоговой политики на 2009 г. и на плановый период 2010 и 2011 гг. намечена тенденция "отказа от необоснованных мер в области увеличения налогового бремени". Иными словами, Минфин России не исключает возможности увеличения налогового бремени. Тем более что расходы государства растут, а с учетом последних инициатив социальной направленности будут расти и в ближайшем будущем. Очевидно, что, несмотря на заявления Президента РФ и Первого заместителя Председателя Правительства РФ о необходимости снижения налогового бремени, глава Минфина России А.Л. Кудрин предпримет все возможные меры, чтобы налоговые ставки не снижать.

При этом, как сказано в указанном выше документе, главными целями современной налоговой системы Российской Федерации должны быть формирование стимулов развития рыночных институтов и механизмов хозяйствования, создание благоприятных условий для повышения эффективности производства и обновления основных фондов предприятий, снижение общей налоговой нагрузки на экономику и бизнес. При этом снижение налогового бремени должно сопровождаться снижением затрат на функционирование административной налоговой системы, а также развитием социальной и регулирующей функций налогов.

ЗАКЛЮЧЕНИЕ

Экономика любого государства должна быть здоровой, а следовательно, общество – процветающим. Для достижения такого состояния необходимо устранить сложившиеся диспропорции, стимулировать инвестиции и технический прогресс, стимулировать трудовую и предпринимательскую активность. Необходимо создать надежный и эффективно функционирующий экономический механизм. Его важное составное звено - гибкая и безотказно работающая налоговая система. Без нее, как показывает опыт, нет и не может быть динамично развивающейся экономики.

Налоговая система государства – это целостное явление, отражающее общий уровень социального и экономического развития государства. Налоговая система государства состоит из ряда элементов, которые находятся во взаимосвязи и взаимозависимости. Налоговая система призвана упорядочить взаимоотношения между государством и налогоплательщиками и поставить их на правовую основу. Эволюция принципов построения налоговой системы выработала так называемые классические принципы, актуальность которых подтверждается и в настоящее время.

В Российской Федерации идет процесс становления и совершенствования налоговой системы. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Налоговая система в нашей стране создается практически заново. Поэтому в ходе реализации налоговых законов возникает множество острейших проблем, касающихся взаимоотношений налогоплательщиков и государства, прав и обязанностей обеих сторон, ответственности экономических субъектов за нарушение налогового законодательства.

Сложившаяся в России налоговая система нуждается в улучшении и обновлении. В проекте МФ РФ Основных направлений налоговой политики на 2009 г. и на плановый период 2010 и 2011 гг. намечены основные направления совершенствования принципов построения налоговой системы в Российской Федерации. В большинстве стран с развитым рынком основным источником формирования бюджета служит налогообложение физических лиц и налоговое бремя в большей степени лежит на гражданах, тем самым стимулируя производство. Это положение для нас сегодня предельно актуально.

Проблем в сфере построения налоговой системы РФ достаточно много и изложить и проанализировать их в рамках одной курсовой работы не представляется возможным. Часть этих вопросов будет решена в ближайшем будущем. Об этом свидетельствуют разработанные проекты по совершенствованию налоговой системы Российской Федерации.

Список литературы

1. Конституция Российской Федерации.

2. Закон РФ от 27.12.1991. № 2118-1 «Об основах налоговой системы в Российской Федерации» в редакции изменений и дополнений.

3. Макроэкономика. Теория и российская практика. Под ред. Грязновой А. Г. и

Думной Н. Н. М.:КНОРУС, 2005.

4. Соколинский В.М. Государство и экономика. — М.: Финансовая академия при Правительстве РФ, 1996.

5. Гончаренко Л.И., Грунина Д.К., Мельникова Н.П. «Основы налогообложения», М.: Финансовая академия при Правительстве РФ, 1998г.

6. Окунева Л. Налоги и налогообложение в России. - М.: Финстатинформ. 1996.

7. Шаталов С.Д. Развитие налоговой системы России: проблемы, пути решения и перспективы. М.: МЦФЭР, 2000 г.

8. Князев В.Г., Пансков В.Г. Налоговая система России. Учебное пособие. М.: Российская экономическая академия, 1999 г.

9. Лыкова Л.Н. Налоги и налогообложение в России. Учебное пособие. М.: БЕК, 2001.

10. «Вопросы теории и практики исчисления и взимания налогов» - учебное пособие под руководством д.э.н., проф. Павловой Л.П., М.: - Финансовая академия при Правительстве РФ, 1995 г.

11. Бобоев М.Р. О проблемах и перспективах развития налоговой системы Российской Федерации // Налоговый вестник. – сентябрь 2001. - № 9. – С. 17 – 20

12. Караваева И.В. Косвенное налогообложение в России начала 20 в. // Финансы №8 – 2001 г.

13. Караваева И.В. Налоговое регулирование рыночной экономики. М., 2000.

14. Горский И.В. Развитие налоговой системы РФ, М., 2005

15. Горский И.В. К оценке налоговой политики. Вопросы экономики, 2002, № 7.

16. Сажина М.А., Чибриков Г.Г. Основы экономической теории – М.:1996

17. И.Е.Зубарева Минфин России определился с планом развития налоговой системы на ближайшие годы. Финансовые и бухгалтерские консультации", 2008, N3

18. Гончаров А.И., Землянская И.С. Прямые и косвенные налоги: поиск оптимальной модели для России, Налоги, 2007, № 6.

19. Налоговое право. Под ред. Пепеляева С.Г. М.:ФБК-ПРЕСС, 2000.

20. Черник Д.Г. Налоговая реформа на рубеже веков. М., 2000.

21. Якобсон Л.И. Экономика общественного сектора: Основы теории государственных финансов. М., 1996.

ПРИЛОЖЕНИЯ

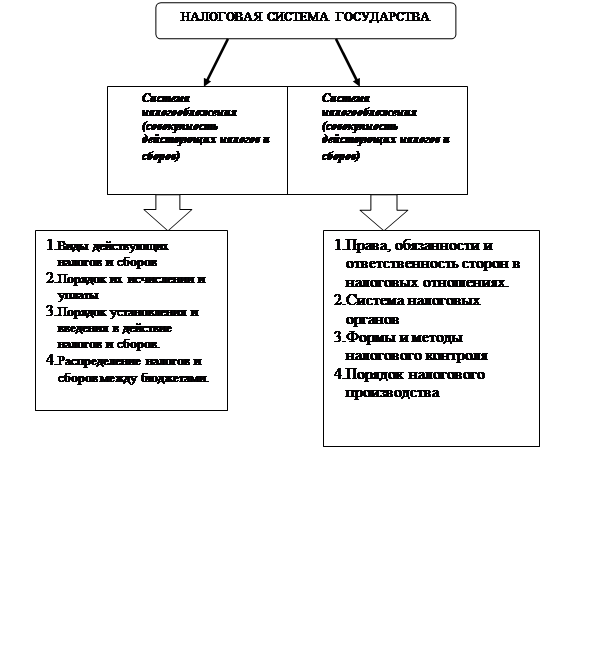

Приложение №1

Рис. 1. Налоговая система государства.

Приложение №2

Рис. 2. Правовые основы построения демократической налоговой системы федеративного государства.

Приложение №3

Рис. 3. Классические принципы налогообложения, сформулированные А.Смитом.

Приложение №4

Рис. 4. Различные аспекты принцип определенности налогообложения.

Приложение №5

Рис. 5. Принципы налогообложения, сформулированные А. Вагнером.

Приложение №6