2020-01-14

2020-01-14 178

178В данном пункте второй главы проведем анализ финансовой деятельности клуба «Онлайн», чтобы составить общее представление о деятельности клуба. Прежде всего, рассмотрим анализ структуры баланса. Он проводится на основе составленного уплотненного баланса-нетто и рассмотрения динамики его показателей (Таблица 2.2).

Таблица 2.2

Анализ структуры баланса интернет-клуба «Онлайн» в 2009 году.

| Статья | 2008 год, тыс.руб. | 2009 год, тыс.руб. | Изменение | Удельный вес, % | ||

| (+,-) | % | 2008г. | 2009 г. | |||

| Актив | ||||||

| 1. Внеоборотные активы | ||||||

| 1.1. Основные средства | 189947 | 191793 | 1846 | 0,9719 | 39,31 | 42,46 |

| 1.3.Незавершенное строительство |

|

| 0 |

| 0,00 | 0,00 |

| 1.4.Долгосрочные финансовые вложения |

|

| 0 |

|

|

|

| 1.5.Прочие внеоборотные активы |

|

| 0 |

|

|

|

| Итого по разделу 1 | 189947 | 191793 | 1846 | 0,9719 | 39,31 | 42,46 |

| 2. Оборотные активы | ||||||

| 2.1. Запасы и затраты | 113849 | 114987 | 1138 | 1,00 | 23,56 | 25,46 |

| 2.2. Дебиторская задолженность | 3145 | 3405 | 260 | 8,27 | 0,65 | 0,75 |

| 2.3. Денежные средства и эквиваленты | 103080 | 110011 | 6931 | 6,72 | 21,33 | 24,36 |

| 2.4. Прочие оборотные активы | 46201 | 0 | -46201 |

| 9,56 | 0,00 |

| 2.5. НДС | 27031 | 31457 | 4426 | 16,37 | 5,59 | 6,96 |

| Итого по разделу 2 | 293306 | 259860 | -33446 | -11,40 | 60,69 | 57,54 |

| Всего активов | 483253 | 451653 | -31600 | -6,54 | 100 | 100 |

| Пассив | ||||||

| 3. Собственный капитал | ||||||

| 3.1. Уставной и добавочный капитал | 200000 | 200000 | 0 | 0,00 | 41,39 | 44,28 |

| 3.2. Фонды и резервы | 110345 | 140798 | 30453 | 27,60 | 22,83 | 31,17 |

| 3.3.Непокрытый убыток прошлых лет | 50201 | 43184 | -7017 | -13,98 | 10,39 | 9,56 |

| 3.4.Непокрытый убыток отчетного года |

|

| 0 |

|

|

|

| Итого по разделу 3 | 360546 | 383982 | 23436 | 6,50 | 74,61 | 85,02 |

| 4. Краткосрочные обязательства | ||||||

| 4.1. Займы и кредиты | 87305 | 54903 | -32402 | -37,11 | 18,07 | 12,16 |

| 4.2. Кредиторская задолженность | 35402 | 12768 | -22634 | -63,93 | 7,33 | 2,83 |

| Итого по разделу 4 | 122707 | 67671 | -55036 | -44,85 | 25,39 | 14,98 |

| 5. Долгосрочные обязательства |

|

|

|

|

|

|

| Итого по разделу 5 |

|

|

|

|

|

|

| Всего пассивов | 483253 | 451653 | -31600 | -6,54 | 100 | 100 |

Из данных таблицы 2.2 мы видим, что 2009 году наблюдается рост как внеоборотных, так и оборотных активов предприятия, которые в структуре актива относятся как 37,94/62,06.

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам.

Ликвидность – это способность предприятия платить по своим обязательствам. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализовав текущие активы. Под ликвидностью активов понимается быстрота превращения данного вида активов в деньги. Чем быстрее данный вид активов превратится в деньги, тем выше его ликвидность.

Все активы предприятия в зависимости от степени ликвидности делятся на 4 группы:

1) А1 – Группа наиболее ликвидных активов. К ним относятся денежные средства (ДС) и краткосрочные финансовые вложения (КФВ):

(2.1)

(2.1)

2) А2 – Быстрореализуемые активы – дебиторская задолженность (ДЗ) и прочие оборотные активы (ПОА):

(2.2)

(2.2)

3) А3 – Медленно реализуемые активы – запасы (З) и долгосрочные финансовые вложения (ДФВ):

(2.3)

(2.3)

4) А4 – Труднореализуемые активы – внеоборотные активы (ВА) за минусом долгосрочных финансовых вложений:

(2.4)

(2.4)

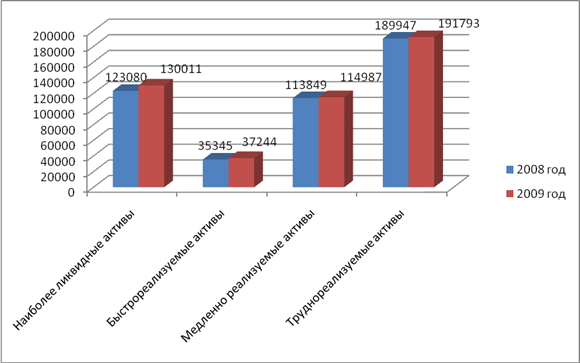

Активы по степени ликвидности рассматриваемого предприятия представлены в таблице 2.3.

Таблица 2.3

Характеристика активов интернет-клуба «Онлайн» за 2008-2009гг., руб.

| Активы | 2008 год | 2009 год | Отклонение |

| Наиболее ликвидные активы | 123080 | 130011 | 6931 |

| Быстрореализуемые активы | 35345 | 37244 | 1899 |

| Медленно реализуемые активы | 113849 | 114987 | 1138 |

| Труднореализуемые активы | 189947 | 191793 | 1846 |

Из данных таблицы 2.3 видно, что в 2009 году все группы активов существенно возросли (рисунок 2.4).

Рисунок 2.4. Динамика активов интернет-клуба «Онлайн» за 2008-2009гг.

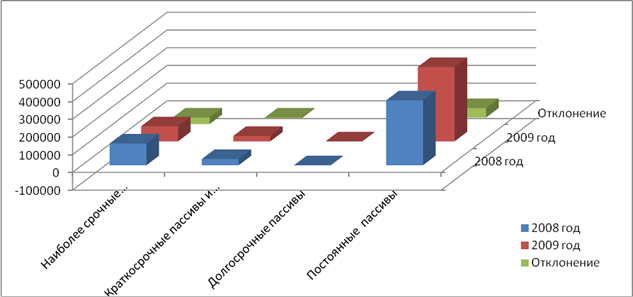

Так же как и активы, пассивы делятся по степени срочности на 4 группы (Таблица 2.4).

1) П1 - Наиболее срочные обязательства – кредиторская задолженность (КЗ), задолженность участников по выплате доходов (ЗУВД), прочие краткосрочные обязательства (ПКО):

2) П2 – краткосрочные пассивы и краткосрочные обязательства – краткосрочные кредиты и займы (ККиЗ):

3) П3 – Долгосрочные пассивы – долгосрочные кредиты и займы:

4) П4 – постоянные пассивы – собственный капитал (СК), доходы будущих периодов (ДБП), резервы предстоящих платежей (РПП):

Таблица 2.4.

Оценка пассивов интернет-клуба «Онлайн» за 2008-2009 гг., руб.

| Пассивы | 2008 год | 2009 год | Отклонение |

| Наиболее срочные обязательства | 122707 | 85604 | -37103 |

| Краткосрочные пассивы и краткосрочные обязательства | 35002 | 30701 | -4301 |

| Долгосрочные пассивы | - | - | |

| Постоянные пассивы | 366545 | 419888 | 53343 |

По данным таблицы 2.4 мы видим, что в 2009 году наиболее срочные обязательства предприятия уменьшились на 37103 тыс.рублей, также как и краткосрочные обязательства на 4301, группа постоянных пассивов увеличилась на 53343 тыс.рублей. Предприятие не использует долгосрочные заемные средства, поэтому величина данной группы пассивов равна 0.

Динамика пассивов клуба за 2008-2009гг. представлена на рисунке 2.5.

Рисунок 2.5. Динамика пассивов интернет-клуба «Онлайн» за 2008-2009 гг.

На основе данных о группах активов и пассивов определяется ликвидность баланса предприятия (таблица 2.5), которая должна удовлетворять следующим условиям:

Таблица 2.5.

Анализ ликвидности баланса интернет-клуба «Онлайн» за 2008 –2009 гг.

| Условие | Расчет | Значение | ||

| 2008 год | 2009 год | 2008 год | 2009 год | |

| А1- П1 > 0 | 123080-122707 | 130011-85604 | 373>0 | 44407>0 |

| А2- П2 > 0 | 35345-35002 | 37244-30701 | 343>0 | 6543>0 |

| А3- П3 > 0 | 113849 | 114987 | 113849> 0 | 114987>0 |

| А4 –П4 < 0 | 189947-366545 | 191793-419888 | -176598 | -228095 |

Из таблицы 2.5 мы можем наблюдать что, условия ликвидности полностью соблюдаются. Поэтому, можно сделать вывод, что баланс интернет-клуба «Онлайн» - ликвидный.

Анализ ликвидности баланса дополняется расчетом относительных показателей ликвидности:

1) коэффициент быстрой ликвидности  – характеризует какая часть наиболее срочных обязательств может быть погашена:

– характеризует какая часть наиболее срочных обязательств может быть погашена:

,

,

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность;

КО – краткосрочные обязательства.

2) коэффициент абсолютной ликвидности  - отношение денежных средств, краткосрочных финансовых вложений к краткосрочным обязательствам:

- отношение денежных средств, краткосрочных финансовых вложений к краткосрочным обязательствам:

Коэффициент промежуточной ликвидности  позволяет установить в какой степени текущие активы покрывают краткосрочные обязательства. Рассчитывается по формуле:

позволяет установить в какой степени текущие активы покрывают краткосрочные обязательства. Рассчитывается по формуле:

,

,

где ТА – текущие активы.

Расчет коэффициентов представлен в таблице 2.6.

Таблица 2.6.

Анализ относительных показателей ликвидности интернет-клуба «Онлайн»

за 2008-2009 гг.

| Показатели | Нормативное значение | Значение показателя | Изменение (+,-) | |

| 2008 год | 2009 год | |||

| Коэффициент быстрой ликвидности | 0,2 –0,5 | 0,46 | 0,58 | 0,12 |

| Коэффициент абсолютной ликвидности | - | 0,84 | 0,97 | 0,13 |

| Коэффициент промежуточной ликвидности | 0,8 | 0,81 | 0,89 | 0,08 |

По данным таблицы 2.6 произошло увеличение коэффициента абсолютной ликвидности в 2009 году, что означает - повысилась доля краткосрочной задолженности, которую может покрыть предприятие за счет имеющихся денежных средств на 0,13. Можно сделать вывод, что ликвидность анализируемого баланса достаточно стабильна.

Проведем анализ финансовой устойчивости клуба «Онлайн». Финансовая устойчивость предприятия – это степень обеспеченности запасов источниками их формирования. Для оценки финансовой устойчивости рассчитывается ряд показателей по формулам:

1) собственный оборотный капитал (СОК):  ,

,

где СК – собственный капитал;

ВА – внеоборотные активы.

2) собственный долгосрочный капитал (СДК):  ,

,

где ДК – долгосрочные кредиты и займы.

3) источники формирования запасов (С):  ,

,

где КК – краткосрочные кредиты и займы.

4) излишек (недостаток) собственного долгосрочного капитала (±СДК):

,

,

где Z – запасы и затраты.

5) излишек (недостаток) всех источников формирования запасов (±С):

,

,

Расчет показателей представлен в таблице 2.7.

Таблица 2.7.

Динамика показателей финансовой устойчивости интернет-клуба «Онлайн»

за 2007-2008гг.

| Показатель | 2008год | 2009год | Отклонение |

| Собственный оборотный капитал (СОК) | 176598 | 228095 | 51497 |

| Собственный долгосрочный капитал СДК | 176598 | 228095 | 51497 |

| Источники формирования запасов (С) | 299305 | 313699 | 14394 |

| Излишек (недостаток) собственного долгосрочного капитала | 62749 | 113108 | 50359 |

| Излишек (недостаток) всех источников формирования запасов | 185456 | 198712 | 13256 |

На основе полученных данных устанавливается тип финансовой устойчивости предприятия в соответствии с видами устойчивости (таблица 2.8).

Таблица 2.8.

Классификация типов финансового состояния

| Вид финансового состояния | Условие |

| Абсолютная устойчивость | Z< СОС+КК |

| Нормальная устойчивость | Z= СОС+КК |

| Неустойчивое финансовое положение | Z=СОС+КК+ВСС |

| Кризисное финансовое состояние | Z> СОС+КК+ВВС |

Согласно показателям: Z<СОС+КК, 113849<176598+122707. Можно сделать вывод, что интернет-клуб «Онлайн» характеризуется абсолютно устойчивым финансовым состоянием.

Показатели группы деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности. Для оценки деловой активности ООО «Лесовик» были рассчитаны основные показатели (таблица 2.9).

Таблица 2.9.

Анализ деловой активности интернет-клуба «Онлайн» за 2008-2009гг.

| Показатель | Формула расчета | 2008 год | 2009 год | Изменение |

| 1. Производительность труда через выручку от реализации, тыс.руб./чел. | Выручка от реализации численность работающих | 82877 | 88458 | 5581 |

| 2. Фондоотдача, руб./руб. | Выручка от реализации стоимость основных средств | 5,14 | 5,65 | 0,51 |

| 3. Оборачиваемость средств в расчетах, обороты | Выручка от реализации дебиторская задолженность | 21,10 | 21,38 | 0,28 |

| 4. Оборачиваемость средств в расчетах, дни | 365/стр.3 | 17,3 | 17,07 | -0,23 |

| 5. Оборачиваемость запасов, обороты | Выручка от реализации Запасы и затраты | 6,55 | 6,92 | 0,37 |

| 6. Оборачиваемость запасов, дни | 365/стр.5 | 55,7 | 52,7 | -2,95 |

| 7. Оборачиваемость кредиторской задолженности, дни | Кредиторская задолженность*365 выручка от реализации | 17,13 | 14,08 | -3,05 |

| 8. Продолжительность операционного цикла | Стр.6+стр.4 | 73,0 | 69,77 | -3,23 |

| 9. Продолжительность финансового цикла | Стр.4+стр.7 | 34,43 | 31,15 | -3,28 |

| 10. Коэффициент погашаемости дебиторской задолженности | Дебиторская задолженность выручка от реализации | 0,047 | 0,047 | 0 |

| 11. Оборачиваемость совокупного капитала | Выручка от реализации итог баланса | 1,52 | 1,58 | 0,06 |

По данным таблицы 2.9 видно, что в 2009 году произошло увеличение выработки работающих на 5581 тыс.руб., это положительно повлияло на финансовые результаты клуба.

Кроме того, произошло увеличение фондоотдачи на 0,51, это показывает, что основные фонды предприятия использовались эффективно. Аналогичная ситуация складывается и с оборотными активами, так как увеличилось количество их оборотов на 0,28 и уменьшилась их продолжительность на 0,23 дня. В связи с этим снизилась продолжительность операционного и финансового циклов. На данные существенные изменения оказало влияние уменьшение дебиторской задолженности на 1899 тыс.руб.

Изменения в структуре дебиторской задолженности говорят об улучшении платежеспособности предприятия.

Анализ кредиторской и дебиторской задолженности показал, что в 2009 году кредиторская задолженность меньше дебиторскую задолженность на 6543 тыс.руб. (37244-30701).

Кроме того, в 2009 году увеличена оборачиваемость совокупного капитала из-за увеличения выручки от реализации услуг.

Таким образом, можно сделать вывод, что в 2009 году по сравнению с 2008 годом значительно возросла деловая активность и платежеспособность предприятия.

Проведенный анализ финансовой деятельности интернет-клуба «Онлайн» показал, что в 2009 году произошло улучшение финансового состояния, увеличение платежеспособности и финансовой устойчивости предприятия, основной причиной чего являлось увеличение выручки от реализации услуг клуба. Не смотря на увеличение финансовых показателей предприятия, основной стратегической целью на 2010-2011гг. должно являться повышение объемов реализации услуг.