2020-01-14

2020-01-14 110

110

Основные технико-экономические показатели деятельности ООО «Рольф Восток» представлены в таблице 3.

Таблица 3

Технико-экономические показатели ООО «Рольф Восток» за 2005-2007 гг.

| Показатели | 2005г. | 2006г. | 2007г. | Абсолютное отклонение за 2005-2007 гг. | Темп роста 2007 г. к 2005 г., % |

| Объем реализации товаров и услуг, тыс. руб. | 801882 | 2385523 | 3668271 | 2866389 | 457,5 |

| Себестоимость товаров и услуг, тыс. руб. | 696783 | 2136222 | 3356450 | 2659667 | 481,7 |

| Затраты на один рубль объема реализации, руб. | 0,87 | 0,90 | 0,91 | 0,04 | 105,3 |

| Валовая прибыль, тыс..руб. | 105099 | 249301 | 311821 | 206722 | 296,7 |

| Чистая прибыль, тыс..руб. | 5970 | 27093 | 49423 | 43453 | 827,9 |

| Рентабельность деятельности, % | 13,1 | 10,5 | 8,5 | -4,6 | 64,9 |

| Чистая рентабельность, % | 0,7 | 1,1 | 1,3 | 0,6 | 181,0 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 2234 | 4321 | 4236 | 2002 | 189,6 |

| Фондоотдача | 358,9 | 552,1 | 866,0 | 507,0 | 241,3 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 62320 | 140120 | 166125 | 103805 | 266,6 |

| Оборачиваемость оборотных средств, раз | 12,9 | 17,0 | 22,1 | 9,2 | 171,6 |

| Численность персонала, чел. | 20 | 30 | 35 | 15 | 175,0 |

| Выработка на одного работающего, тыс. руб. | 40094,1 | 79517,4 | 104807,7 | 64713,6 | 261,4 |

Как показывают данные таблицы 3, выручка от реализации товаров и услуг ООО «Рольф Восток» вырос за 2005-2007 гг. на 2866389 тыс. руб. или на 357,5%. Себестоимость товаров и услуг при этом выросла на 2659667 тыс. руб. или на 381,7% (рис.3). Опережающий темп роста себестоимости привел к тому, что затраты на один рубль объема реализации выросли на 4 коп. и составили в 2007 г. 91 коп. Это отрицательная тенденция.

Рис. 3 Динамика выручки и себестоимости товаров и услуг ООО «Рольф Восток» за 2005-2007 гг.

Валовая прибыль выросла за исследуемый период на 206722 тыс. руб. или на 196,7%, чистая прибыль выросла на 43453 или почти в 7,5 раз. (рис.4).

Рис. 4 Динамика прибыли ООО «Рольф Восток» за 2005-2007 гг.

Показатели доходности компании изменились неоднозначно. Так, рентабельность деятельности упала с 13,1% в 2005 г. до 8,5% в 2007 г., чистая рентабельность при этом выросла с 0,7% в 2005 г. до 1,3% в 2007 г. (рис. 5).

Рис. 5 Динамика рентабельности ООО «Рольф Восток» за 2005-2007 гг.

Эффективность использования основных средств компании за исследуемый период увеличилась. Фондоотдача основных производственных фондов выросла на 141,3% (рис. 6).

Рис. 6 Эффективность использования основных средств ООО «Рольф Восток» за 2005-2007 гг.

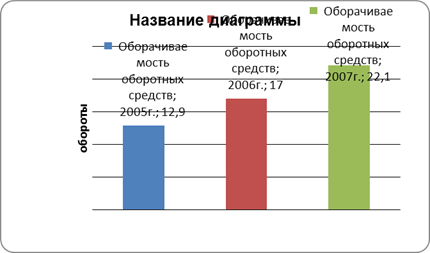

Эффективность использования оборотных средств также выросла. Оборачиваемость оборотных средств ускорилась за 2005-2007гг. на 9,2 оборота (рис. 7).

Рис. 7 Эффективность использования оборотных средств ООО «Рольф Восток» за 2005-2007 гг.

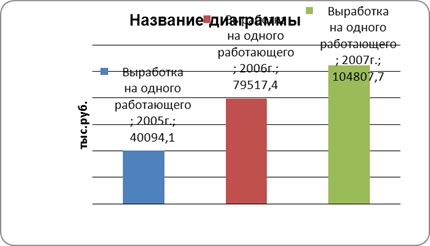

Кроме того выросла эффективность использования трудовых ресурсов. При росте численности персонала на 15 человек, выработка (производительность труда) выросла на 64713,6 тыс. руб. или в 1,6 раза (рис. 8).

Рис.8. Эффективность использования трудовых ресурсов ООО «Рольф Восток» за 2005-2007 гг.

В целом можно отметить, что ООО «Рольф Восток» - эффективная, прибыльная, рентабельная и динамично развивающаяся компания.

Перейдем к анализу финансового состояния предприятия.

Проанализируем показатели ликвидности, платежеспособности и финансовую устойчивость предприятия.

Анализ ликвидности баланса начинается с того, что все активы и пассивы предприятия делят на четыре группы (активы - в зависимости от скорости превращения в денежные средства; пассивы – в зависимости от срочности оплаты).

В зависимости от степени ликвидности, т.е. скорости превращения в платежные средства, хозяйственные средства предприятия подразделяются на следующие группы:

А1 - наиболее ликвидные активы. К ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения. Данный показатель рассчитывается следующим образом:

А1 = стр. 250 + стр. 260; (1)

А2 - быстро реализуемые активы. Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты:

А2 = стр. 240; (2)

А3 - медленно реализуемые активы. Статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы:

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270; (3)

А4 - труднореализуемые активы. Это статьи раздела I актива баланса - внеоборотные активы:

А4 = стр. 190. (4)

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства. К ним относится кредиторская задолженность:

П1 = стр. 620; (5)

П2 - краткосрочные пассивы. Краткосрочные заемные средства, задолженность участникам по выплате доходов и прочие краткосрочные обязательства:

П2 = стр. 610 + стр. 630 + стр. 660; (6)

П3 - долгосрочные пассивы. Статьи баланса, относящиеся к разд. IV а также доходы будущих периодов и резервы предстоящих расходов:

П3 = стр. 590 + стр. 640 + стр. 650; (7)

П4 - постоянные, или устойчивые, пассивы. Статьи раздела III баланса «Капитал и резервы»:

П4 = стр. 490. (8)

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

1) А1 ≥ П1;

2) А2 ≥ П2;

3) А3 ≥ П3;

4) А4 ≤ П4.

Выполнение первых трех неравенств в данной системе влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

По данным отчетности ООО «Рольф Восток» сформируем группы активов и пассивов (табл. 4).

Из проведенного анализа следует, что в краткосрочной перспективе баланс ООО «Рольф Восток» не достаточно ликвиден. Условие абсолютной ликвидности не выполнено.

В 2005г.: А1 < П1; А2 > П2; А3> П3; А4 < П4.

В 2006г.: А1 < П1; А2 < П2; А3> П3; А4 < П4.

В 2007г.: А1 < П1; А2 > П2; А3> П3; А4 < П4.

Графически динамика групп ликвидных средств организации за исследуемый период представлена на рис.9.

Таблица 4

Анализ ликвидности баланса ООО «Рольф Восток» за 2005-2007 гг.

| Активы | 2005г. | 2006 г. | 2007 г. | Пассивы | 2005г. | 2006 г. | 2007 г. | Платежный излишек или недостаток | ||

| 205г. | 2006 г. | 2007 г. | ||||||||

| 1. Наиболее ликвидные активы (А1) | 8688 | 26540 | 18260 | 1. Наиболее срочные обязательства (П1) | 99392 | 54636 | 66897 | -90704 | -28096 | -48637 |

| 2. Быстро реализуемые активы (А2) | 40770 | 54673 | 75744 | 2. Краткосрочные пассивы (П2) | 15839 | 74581 | 32991 | 24931 | -19908 | 42753 |

| 3. Медленно реализуемые активы (А3) | 70065 | 79504 | 87530 | 3. Долгосрочные обязательства (П3) | 87 | 58 | 830 | 69978 | 79446 | 86700 |

| 4. Трудно реализуемые активы (А4) | 4495 | 4350 | 4403 | 4. Постоянные пассивы (П4) | 8699 | 35793 | 85218 | -4204 | -31443 | -80815 |

| Баланс | 124017 | 165068 | 185936 | Баланс | 124017 | 165068 | 185936 | - | - | - |

Рис. 9 Анализ ликвидности активов ООО «Рольф Восток»

По типу состояния ликвидности баланса предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. В данном состоянии у предприятия существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2 и А3, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия. Труднореализуемые активы группы А4 составляют незначительную долю - 2,4% в 2007г. в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, что может ограничивать платежеспособность предприятия и возможность получения долгосрочных кредитов и инвестиций.

Платежеспособность подразумевает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Порядок расчета показателей платежеспособности и их нормативные значения представлены в Приложении 6.

Результаты расчетов показателей платежеспособности ООО «Рольф Восток» за 2005-2007 гг. представлены в табл. 5.

Таблица 5

Анализ платежеспособности ООО «Рольф Восток» за 2005-2007 гг.

| Наименование показателя | Нормативное значение | 2005г. | 2006г. | 2007г. | Отклонение 2007г. от 2005г. |

| 1. Общий показатель платежеспособности (L1) | L1≥1 | 0,467 | 0,845 | 0,985 | 0,518 |

| 2. Коэффициент абсолютной ликвидности (L2) | L2≥0,1-0,7 | 0,075 | 0,205 | 0,183 | 0,107 |

| 3. Коэффициент критической оценки (L3) | Допустимое 0,7 - 0,8; желательно L3≈1 | 0,429 | 0,629 | 0,941 | 0,512 |

| 4. Коэффициент текущей ликвидности (L4) | Необходимое значение 1,5; оптимальное L4 ≈2-3,5 | 1,037 | 1,244 | 1,817 | 0,780 |

| 5. Коэффициент маневренности функционирующего капитала (L5) | Уменьшение показателя в динамике – положительный эффект | 16,328 | 2,524 | 1,072 | -15,256 |

| 6. Доля оборотных средств в активах (L6) | L6 ≥ 0,5 | 0,964 | 0,974 | 0,976 | 0,013 |

| 7. Коэффициент обеспеченности собственными средствами (L7) | L7 ≥ 0,1 (чем больше, тем лучше) | 0,035 | 0,196 | 0,445 | 0,410 |

Как показывают данные табл.5, если в 2005г. компания была способна погасить 46,7% имеющихся у нее текущих обязательств, то в 2007 г. уже 98,5%. Общий коэффициент платежеспособности врос за 2005-2007 г. на 0,518, его значение близко к нормативному.

Коэффициент абсолютной ликвидности соответствует нормативному значению, кроме того в 2007 г. данный показатель вырос по сравнению с 2005г. на 0,107 пункта.

Коэффициент «критической оценки» предприятия был ниже нормы только в 2005 г., в 2006-2007 гг. его значение выросла до нормативного и в 2007 г. данный показатель составил 0,941.

Коэффициент текущий ликвидности в 2005-2006 гг. не соответствовал нормативным значениям, однако благодаря его росту к 2007 г. был достигнут необходимый уровень.

Снижение коэффициента маневренности функционирующего капитала в 2007 г. по сравнению с 2005 г. на 15,256 пункта является положительным фактом финансового состояния предприятия.

Доля оборотных средств в активах компании выросла незначительно - с 96,4% в 2005г. до 97,6% в 2007 г.

Коэффициент обеспеченности собственными средствами, за исключением 2005г. соответствует нормативному значению, в 2007 г. данный показатель вырос по сравнению с 2005 г. на 0,410 пункта.

В целом можно отметить, что коэффициенты платежеспособности ООО «Рольф Восток» в 2007 г. соответствуют и даже превышают нормативные значения. Платежеспособность компании по сравнению с 2005гг. значительно выросла. Это положительный момент.

В графическом виде динамика коэффициентов платежеспособности ООО «Рольф Восток» за 2005-2007 гг. представлена на рис.10.

Рис. 10. Динамика коэффициентов платежеспособности ООО «Рольф Восток» за 2005-2007 гг.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Порядок расчета показателей финансовой устойчивости и их нормативные значения представлены в Приложении 7.

Коэффициенты, характеризующие финансовую устойчивость ООО «Рольф Восток», имеют следующие значения, представленные в табл. 6.

Таблица 6

Коэффициенты финансовой устойчивости ООО «Рольф Восток»

| Наименование показателя | 2005г. | 2006г. | 2007г. | Отклонение | Нормативы |

| 1. Коэффициент капитализации (плечо финансового рычага) (U1) | 13,256 | 3,612 | 1,182 | -12,075 | Не выше 1,5 |

| 2. Коэффициент обеспеченности собственными источниками финансирования (U2) | 0,035 | 0,196 | 0,445 | 0,410 | Нижняя граница 0,1; оптимальное ≥0,5 |

| 3. Коэффициент финансовой независимости (автономии) (U3) | 0,070 | 0,217 | 0,458 | 0,388 | 0,4 ≤ U3 ≤ 0,6 |

| 4. Коэффициент финансирования (U4) | 0,075 | 0,277 | 0,846 | 0,771 | U4 ≥ 0,7; опт. ≈1,5 |

| 5. Коэффициент финансовой устойчивости (U5) | 0,071 | 0,217 | 0,463 | 0,392 | U5 ≥ 0,6; |

Как показывают данные таблицы 6, коэффициент капитализации (U1) в 2005-2006 гг. не попадал в рамки нормативного значения. Положительным моментом является снижение данного коэффициента до приемлемого уровня в 2007 г.

Коэффициент обеспеченности собственными средствами (U2) вырос на 0,410 пункта. Его значения в 2006-2007 гг. соответствуют нормативным.

Значение коэффициента финансовой независимости (U3) свидетельствует о том, что в 2005 г. собственникам принадлежало 7,0% стоимости имущества. В 2007 г. данный показатель вырос до 45,8%.

Рост коэффициента финансирования (U4) в 2005-2007 гг. расценивается как положительная тенденция. В 2007 г. значение соответствует нормативному.

Коэффициент финансовой устойчивости (U5) близок к нормативным требованиям, положительным моментом является рост данного показателя на 0,392 пункта.

В целом можно отметить нормальную финансовую устойчивость ООО «Рольф Восток» в 2005-2007 гг. Наблюдается положительная тенденция – рост всех коэффициентов, характеризующих финансовую устойчивость предприятия.

Заключение

Преддипломная практика проходила в ООО «Рольф-Восток».

«Рольф-Восток» - официальный дилер Mitsubishi Motors и Hyundai. Открытие дилерского центра состоялось в январе 2004 года. ООО «Рольф Восток» входит в группу компаний «РОЛЬФ», которая является лидером по продаже и сервисному обслуживанию автомобилей на российском рынке в течение многих лет.

Ведение бухучета в ООО «Рольф Восток» осуществляется автоматизировано – при помощи специализированной бухгалтерской программы 1С: Предприятие.

Других программных средств на предприятии нет.

Организованная на предприятии автоматизированная форма учета позволяет программным путем получать данные синтетического и аналитического учета и регламентированных форм внешней отчетности.

В каждом отчетном периоде циклически повторяются следующие стадии обработки информации:

- документирование фактов хозяйственной деятельности и формирование внутримашинной базы данных;

- обобщение учетной информации, формирование текущих регистров и внутренних отчетов;

- завершение отчетного периода и изготовление бухгалтерской, налоговой статистической и других форм отчетности.

За организацию управленческого учета в ООО «Рольф Восток» отвечает главный бухгалтер.

Он обеспечивает генерального директора необходимыми и оперативными данными для принятия решений.

При этом специального отдела, который отвечал бы за управленческий учет, в компании нет.

Управленческий учет в компании нужен для анализа себестоимости и рентабельности, а также для оценки текущих результатов деятельности как компании в целом, так и в разрезе по отдельным видам деятельности.

Такой анализ позволяет не только определить прибыльность того или иного направления, но и служит основой для разработки возможных альтернативных путей развития.

Кроме того, управленческий учет служит базой для эффективного контроля и планирования деятельности компании.

Ведь никакое прогнозирование невозможно без адекватной оценки прошлого и настоящего.

Отметим и еще одно направление управленческого учета - оперативный учет задолженностей и расчетов с контрагентами.

В целом можно отметить, что ООО «Рольф Восток» - эффективная, прибыльная, рентабельная и динамично развивающаяся компания.

По типу состояния ликвидности баланса предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса.

В целом можно отметить, что коэффициенты платежеспособности ООО «Рольф Восток» в 2007г. соответствуют и даже превышают нормативные значения.

Платежеспособность компании по сравнению с 2005гг. значительно выросла. Это положительный момент.

Также можно отметить нормальную финансовую устойчивость ООО «Рольф Восток» в 2005-2007гг.

Наблюдается положительная тенденция – рост всех коэффициентов, характеризующих финансовую устойчивость предприятия.