2020-01-14

2020-01-14 453

453Важным инструментом управления текущими затратами торгового предприятия является система показателей издержек обращения, которая позволяет оценить издержки в процессе экономического анализа.

Анализ издержек обращения рассматривается как один из основных элементов анализа финансовых результатов торгового предприятия. Необходимым условием получения прибыли является определенная степень развития предприятия, при которой обеспечивается повышение выручки от реализации над текущими затратами. На этом этапе отчетливо прослеживается взаимосвязь между текущими затратами, выручкой от реализации и прибылью.

Основной целью анализа издержек обращения, как основного элемента текущих затрат торгового предприятия, является определение комплекса показателей, которые позволят оценить роль издержек обращения в системе формирования финансовых результатов торгового предприятия.

Для принятия управленческих решений по поводу закупки и сбыта товаров, финансов, инвестиций, необходима постоянная деловая осведомленность, аналитическое прочтение исходных данных в зависимости от цели анализа.

Основным методом экономического анализа издержек обращения является дедуктивный метод, т.е. от общих показателей к оценке факторов их формирующих.

Борьба за рациональное использование материальных трудовых и финансовых ресурсов в сфере товарного обращения требует правильной постановки учета, контроля и анализа. Этим определяются задачи анализа текущих затрат в торговле. В современных условиях основными задачами анализа издержек обращения являются:

1. Анализ выполнения сметы издержек обращения в отчетном периоде;

2. Изучение тенденций изменения издержек обращения за анализируемый период;

3. Определение основных факторов, оказывающих влияние на сумму и уровень издержек обращения, оценка степени их воздействия;

4. Изыскание резервов экономии ресурсов предприятия при одновременном улучшении качественных показателей его деятельности;

5. Выявление нерациональных расходов и потерь, разработка мер, направленных на их ликвидацию.

Информационное обеспечение анализа издержек обращения связано, прежде всего, с бухгалтерской отчетностью. В годовой и квартальной отчетности организаций потребительской кооперации, осуществляющих торговую деятельность, предусмотрен «Отчет об издержках обращения». В данном отчете отражаются абсолютные величины издержек обращения по основным статьям и в целом по организации.

Таким образом, управление текущими затратами торгового предприятия требует наличия широкого круга информации, определенным образом обработанной и обобщенной. Исходя из этого, система показателей текущих затрат рассматривается как инструмент, посредством которого можно выявлять тенденции их изменения.

Под системой показателей издержек обращения понимается упорядоченное множество взаимосвязанных и взаимосогласованных показателей.

В экономической работе применяется множество показателей издержек обращения, каждый из которых несет свою информационно-аналитическую нагрузку. Но ни один из них не может в полной мере отразить все аспекты управления ими. Именно в этой связи в экономической работе необходима система показателей издержек обращения.

Среди важнейших показателей выделяются следующие группы:

1) Абсолютные показатели;

2) Относительные показатели;

3) Структурные показатели;

4) Предельные показатели;

5) Индексные показатели.

Издержки обращения могут быть выражены как абсолютной суммой, так и относительным показателем – уровнем издержек обращения, выраженным в процентах к обороту розничной торговли.

Абсолютный показатель издержек обращения характеризует общую сумму расходов предприятия за определенный период. К абсолютным показателям относятся сумма издержек обращения, себестоимость торговой деятельности (СТД), которые рассчитываются по формулам:

И=Ипост.+Ипер . (1)

где: И – сумма издержек обращения, руб.

Ипост . – сумма постоянных издержек обращения, руб.

Ипер. – сумма переменных издержек обращения, руб.

И=МЗ+ФЗП (2)

где: МЗ – материальные затраты, руб.

ФЗП – затраты на оплату труда, руб.

СТД=Зт+И (3)

где: Зт – затраты на покупку товаров, руб.

Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, т.е. об эффективности произведенных расходов.

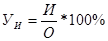

Уровень издержек обращения (УИ) характеризует издержкоемкость осуществления торговой деятельности.

(4)

(4)

Он рассчитывается как на весь объем деятельности предприятия, так и по отдельным товарным группам. Также рассчитывается уровень постоянных (Упост .) и переменных (Упер .) издержек обращения, уровень затратности основных фондов (УИоф), оборотных средств (УИос), труда (УИфзп) и ресурсов в совокупности (УИр). Уровень издержек обращения значительно колеблется по регионам и типам торговых предприятий, что обусловлено особенностями покупательной способности населения, развития производства товаров, транспортных коммуникаций, условиями товароснабжения торговой сети, объемом и структурой оборота розничной торговли.

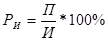

Для характеристики результативности затрат и их эффективности применяется показатель рентабельность издержек обращения (РИ).

(5)

(5)

Экономический смысл показателя издержкоотдачи заключается в том, что он характеризует объем деятельности, полученного на 100 рублей произведенных затрат. Рентабельность издержек обращения показывает сумму прибыли, полученную на 100 рублей произведенных затрат.

Уровень издержек обращения должен соответствовать их оптимальному размеру и структуре. Не всегда снижение суммы издержек обращения ведет к положительному результату. Для оценки абсолютного прироста суммы издержек обращения используется формула

(6)

(6)

где: ∆И – сумма абсолютной экономии издержек обращения, руб.

И1, И0 – сумма издержек обращения отчетного и базисного года, руб.

Расчет абсолютной суммы издержек обращения должен быть дополнен расчетом относительной экономии (перерасхода). Для определения относительного отклонения следует скорректировать базисное значение издержек обращения на оборот розничной торговли отчетного года.

Сумма относительной экономии (перерасхода) издержек обращения представляет собой разницу между издержками отчетного года и базисными издержками, скорректированными на фактический объем оборота. Но, исходя из того, что издержки обращения в своем составе неоднородны и представляют совокупность постоянных и переменных издержек, следует учитывать их условное деление.

Используя метод сравнения, издержки обращения за анализируемый год следует сопоставлять с данными за более длительный период, для того чтобы выяснить их динамику и установить темп изменения.

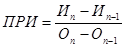

Предельные показатели определяются по формуле

(7)

(7)

где: ПРИ – предельные издержки, руб./ед.;

Иn – сумма издержек n-го периода, руб.;

Иn-1 – сумма издержек предшествующего периода, руб.;

Оn – оборот розничной торговли n-го периода, ед.;

On-1 – оборот розничной торговли предшествующего периода, ед.

При проведении анализа издержек обращения определяются индексы суммы и уровня издержек обращения. Изменение суммы издержек обращения оценивается индексом суммы издержек (In).

(8)

(8)

Рост издержек обращения является экономически оправданным, когда он связан с повышением качества обслуживания, направлен на ускорение оборачиваемости товаров, совершенствование товародвижения и ведет к росту объема деятельности и увеличению доли рынка, завоеванной предприятием. Для оценки динамики издержек обращения целесообразно использовать индекс уровня издержек обращения (Iу)

(9)

(9)

где: Уn – уровень издержек n-го периода, %;

Уn-1 – уровень издержек предшествующего периода, %

В результате трансформации данного индекса в экономическом анализе и при прогнозировании издержек может быть использована мультипликативная модель динамики издержек обращения следующего вида.

IИ=Iу*IО (10)

где: IО – индекс роста оборота розничной торговли;

IИ – индекс роста издержек обращения.

Стратегическая модель управления издержками, направленная на их оптимизацию, предусматривает необходимость обеспечения следующей пропорции в темпах роста прибыли, оборота розничной торговли и затрат.

IП >IО >IИ (11)

где: IП – индекс роста прибыли.

Только такое соотношение важнейших экономических показателей обеспечит снижение уровня издержек обращения и повышение эффективности их использования за счет увеличения их отдачи и прибыли на каждые 100 рублей затрат.

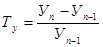

Также к индексным показателям издержек обращения относится темп изменения уровня издержек (Ту), который определяется по формуле

(12)

(12)

Таким образом, при анализе и планировании издержек торговым предприятием необходимо пользоваться показателями абсолютной суммы и уровня издержек обращения по общему уровню и отдельным статьям.[6]