2020-01-14

2020-01-14 199

199Значения по таким показателям как, объем продаж, цена, оплата труда, материалы и постоянные издержки мы берем из исходных данных.

Выручка от реализации продукции определяется как произведение объема продаж на цену единицы изделия.

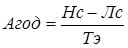

Амортизационные отчисления мы определяем по формуле (2.1):

, (2.1)

, (2.1)

где Нс - начальная стоимость оборудования, грн;

Лс - ликвидационная стоимость оборудования, грн;

Тэ- количество лет эксплуатации, лет.

Из условия нам известно, что для приобретения оборудования необходимо взять долгосрочный кредит, равный стоимости оборудования, под 12% годовых сроком на 5 лет. Возврат основной суммы осуществляется равными долями, начиная со второго года (платежи в конце года).

Погашение задолженности составит:

тыс.долл.

тыс.долл.

Проценты по кредитам:

1 год: 218*0,12=26,16 тыс.долл.

2 год: 218*0,12=26,16 тыс.долл.

3 год: (218-54,5*1)*0,12=19,62 тыс.долл.

4 год: (218-54,5*2)*0,12=13,08 тыс.долл.

5 год: (218-54,5*3)*0,12=6,54 тыс.долл.

Амортизационные отчисления:

тыс.долл.

тыс.долл.

Прибыль до вычета налогов мы определяем по формуле (2.2):

(2.2)

(2.2)

Затем мы определяем налог на прибыль по формуле (2.3):

(2.3)

(2.3)

где С  - ставка налога на прибыль (индексное выражение процентов по налогу на прибыль – 25%).

- ставка налога на прибыль (индексное выражение процентов по налогу на прибыль – 25%).

Чистый доход составит:

(2.4)

(2.4)

Результат от операционной деятельности составит:

(2.5)

(2.5)

Рассчитанные результаты расчетов от операционной деятельности по каждому шагу представим в таблице 2.

Таблица 2 – Операционная деятельность по проекту

| Показатели | Значения на шаге, тыс. долл. | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1 Объем продаж, шт | 0 | 82000 | 74000 | 78000 | 59000 | 62000 | |

| 2 Цена | 0 | 0,005 | 0,0055 | 0,006 | 0,0065 | 0,007 | |

| 3 Выручка (п1 × п2) | 0 | 410 | 407 | 468 | 383,5 | 434 | |

| 4 Оплата труда рабочих | 0 | 96 | 98 | 100 | 102 | 104 | |

| 5 Материалы | 0 | 92 | 97 | 102 | 107 | 112 | |

| 6 Постоянные издержки | 0 | 2 | 2 | 2 | 2 | 2 | |

| 7 Амортизация оборудования | 0 | 40,50 | 40,50 | 40,50 | 40,50 | 40,50 | |

| 8 Проценты по кредитам | 0 | 26,16 | 26,16 | 19,62 | 13,08 | 6,54 | |

| 9 Сумма затрат плюс амортизация | 0 | 256,66 | 263,66 | 264,12 | 264,58 | 265,04 | |

| 10 Прибыль до вычета налогов | 0 | 153,34 | 143,34 | 203,88 | 118,92 | 168,96 | |

| 11 Налог на прибыль | 0 | 38,34 | 35,84 | 50,97 | 29,73 | 42,24 | |

| 12 Проектируемый чистый доход | 0 | 115 | 107,5 | 152,91 | 89,19 | 126,72 | |

| 13 Результат от операционной деятельности

| 0 | 155,5 | 148 | 193,41 | 129,69 | 167,22 | |