2020-01-14

2020-01-14 329

329КУРСОВАЯ РАБОТА

«Анализ и диагностика финансово-хозяйственной деятельности ОАО «Бинат»

Вириант №3

Студент группы ЭУ1-01……………………………...………Винокурова О.Н.

Преподаватель к.э.н., доцент…………………………………Кустова Т. Н.

Нормоконтроль к.э.н., доцент……………...…………..……...Кустова Т. Н.

Рыбинск 2004

Список условных обозначений

Вн – выручка-нетто;

Пп – прибыль от продаж;

НП – нераспределённая (чистая) прибыль;

ВА – внеоборотные активы;

ОА – оборотные активы;

К – капитал;

СК – собственный капитал;

СОК – собственный основной капитал;

СОбК – собственный оборотный капитал;

ЗК – заёмный капитал;

ЗКд – долгосрочный заёмный капитал (долгосрочные обязательства);

ЗКк – краткосрочный заёмный капитал (краткосрочные обязательства);

ЗКк′ - краткосрочные обязательства за вычетом доходов будущих периодов и резервов предстоящих расходов;

ВБ – валюта (итог) баланса;

ДЗд – долгосрочная дебиторская задолженность;

ДЗк – краткосрочная дебиторская задолженность;

КЗ – кредиторская задолженность;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ДФВ – долгосрочные финансовые вложения;

З – запасы;

ОС – основные средства;

НМА – нематериальные активы;

ФО – фондоотдача;

ФЕ – фондоёмкость;

ПКЦ – длительность производственно-коммерческого цикла;

Содержание

Введение …………………………………………………………………….4

Анализ активов ……………………………………………………………..5

Динамика, структура и структурная динамика активов…………….5

Анализ оборачиваемости активов………………………………. …12

Анализ оборачиваемости отдельных элементов активов …….……15

Анализ капитала…………………………………………………………….18

Динамика, структура и структурная динамика пассивов…………...18

Анализ финансовой устойчивости на основе анализа источников финансирования ВА и ОА…………………………………………………..25

Анализ финансовой устойчивости на основе финансовых

коэффициентов………………………………………………………………28

Сопоставление дебиторской и кредиторской задолженности…………….31

Анализ платежеспособности предприятия и ликвидность его баланса….31

Диагностика вероятности банкротства…………………………………………………………………...37

Анализ использования ресурсов предприятия…………………………………………………………………..41

Анализ финансовых результатов……………………………………………………………………46

Диагностика ФХД…………………………………………………………….51

Заключение……………………………………………………………………53

Примечание……………………………………………………………………54

Введение.

В данной работе анализируется финансовая деятельность предприятия.

Исходными данными для расчёта являются данные бухгалтерских балансов (форма № 1) на 31.12.02 и 31.12.03, а также отчёта о прибылях и убытках за 2003 год.

Анализ финансовой деятельности включает: анализ активов, пассивов, анализ финансовой устойчивости предприятия, анализ ресурсов предприятия и анализ результатов деятельности предприятия.

Анализ активов (имущества) предприятия.

Динамика, структура и структурная динамика активов за 2002 год.

Табл.1

| Элементы активов | 2002год начало | 2002год конец | изменение | ||||

| Абс. Знач., тыс.руб | Уд. Вес активов,% | Абс. Знач., тыс.руб | Уд. Вес активов,% | В абс. Знач., тыс.руб. (+,-) | В структуре | Темп роста,% | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Внеоборотые активы: НМА | 14 | 0,002 | 296 | 0,032 | +282 | +0,03 | 2114,286 |

| ОС | 399071 | 49,151 | 406877 | 44,518 | +7806 | -4,633 | 101,956 |

| Незавершенное строительство | 44677 | 5,503 | 37351 | 4,087 | -7326 | -1,416 | 83,602 |

| Долгосрочные финансовые вложения | 220 | 0,027 | 17698 | 1,936 | +17478 | +1,909 | 8044,545 |

| Итого внеоб. активов | 443982 | 54,682 | 462222 | 50,573 | +18240 | -4,109 | 104,108 |

| Оборотные активы: Запасы | 250101 | 30,803 | 302885 | 33,140 | +52784 | +2,337 | 121,105 |

| в том числе: · сырьё, материалы | 21918 | 2,699 | 61386 | 6,716 | +39468 | +4,017 | 280,071 |

| · Затраты в незавер. произ. | 216733 | 26,693 | 237429 | 25,978 | +23696 | -0,715 | 109,549 |

| · Готовая продукция и товары для перепродожи | 768 | 0,095 | 4044 | 0,442 | +3276 | +0,347 | 526,536 |

| · Товары отгруженные | 2418 | 0,298 | - | - | -2418 | -2,98 | - |

| · Расходы будущих периодов | 7920 | 0,975 | 26 | 0,003 | -7894 | -0,972 | 0,328 |

| · Прочие запасы и затраты | 344 | 0,042 | - | - | -344 | -0,042 | - |

| НДС по приобр. ценностям | 12396 | 1,527 | 7011 | 0,767 | -5385 | -0,760 | 56,559 |

| Деб. задолж. (платежи по которой ожидаются в течение 12 мес | 63611 | 7,835 | 59646 | 6,526 | -3965 | -1,309 | 93,767 |

| в том числе · покупатели и заказчики | 35352 | 4,354 | 44482 | 4,867 | +9130 | +0,513 | 125,826 |

| Краткосрочные финансовые вложения | 15906 | 1,959 | 35 | 0,004 | -15871 | -1,955 | 0,220 |

| Денежные средства | 508 | 0,063 | 3749 | 0,410 | +3241 | +0,347 | 737,992 |

| Прочие оборотные активы | 25430 | 3,132 | 78414 | 8,580 | +52984 | +5,448 | 308,352 |

| Итого оборотных активов | 367952 | 45,318 | 451740 | 49,427 | +83788 | +4,109 | 122,771 |

| Итого активов | 811934 | 100 | 913962 | 100 | +102028 | 0 | 112,566 |

Выводы: По таблице 1 видно, что произошло увеличение валюты боланса на 102028 т. рубля, что в процентах составляет – 12,566%. Это произошло из – за увеличения оборотных активов на 4,108% и увеличения внеоборотных активов на 18240 т. рублей или 4,108%.

Динамика, структура и структурная динамика активов за 2003 год.

Табл. 2

| Элементы активов | 2003год начало | 2003год конец | изменение | ||||

| Абс. Знач., тыс.руб | Уд. Вес активов,% | Абс. Знач., тыс.руб | Уд. Вес активов,% | В абс. Знач., тыс.руб. (+,-) | В структуре | Темп роста,% | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Внеоборотые активы: НМА | 296 | 0,032 | 325 | 0,034 | +29 | +0,002 | 109,797 |

| ОС | 406877 | 44,518 | 409057 | 42,996 | +2180 | -1,522 | 100,536 |

| Незавершенное строительство | 37351 | 4,087 | 36453 | 3,832 | -898 | -0,255 | 97,596 |

| Долгосрочные финансовые вложения | 17698 | 1,936 | 35175 | 3,697 | +17477 | -1,761 | 198,751 |

| Итого внеоб. активов | 462222 | 50,573 | 481010 | 50,560 | +18788 | -0,013 | 104,065 |

| Оборотные активы: Запасы | 302885 | 33,140 | 374475 | 39,362 | +71590 | +6,222 | 123,636 |

| в том числе: · сырьё, материалы | 61386 | 6,716 | 28737 | 3,021 | -32649 | -3,695 | 46,814 |

| · Затраты в незавер. произ. | 237429 | 25,978 | 345164 | 36,281 | +107735 | +10,303 | 145,376 |

| · Готовая продукция и товары для перепродожи | 4044 | 0,442 | 530 | 0,056 | -3514 | -0,386 | 13,106 |

| · Товары отгруженные | - | - | - | - | - | - | - |

| · Расходы будущих периодов | 26 | 0,003 | 44 | 0,005 | +18 | +0,002 | 169,231 |

| · Прочие запасы и затраты | - | - | - | - | - | - | - |

| НДС по приобр. ценностям | 7011 | 0,767 | 4432 | 0,466 | -2579 | -0,301 | 63,215 |

| Деб. задолж. (платежи по которой ожидаются в течение 12 мес | 59646 | 6,526 | 20918 | 2,199 | -38728 | -4,327 | 35,070 |

| в том числе · покупатели и заказчики | 44482 | 4,867 | 13903 | 1,461 | -30579 | -3,406 | 31,255 |

| Краткосрочные финансовые вложения | 35 | 0,004 | 68749 | 7,226 | +68714 | +7,222 | 196425,714 |

| Денежные средства | 3749 | 0,410 | 1287 | 0,135 | -2462 | -0,275 | 34,329 |

| Прочие оборотные активы | 78414 | 8,580 | 500 | 0,053 | -77914 | -8,527 | 0,638 |

| Итого оборотных активов | 451740 | 49,427 | 470361 | 49,440 | +18621 | +0,013 | 104,122 |

| Итого активов | 913962 | 100 | 951371 | 100 | +37409 | 0 | 104,093 |

Вывод: По данным таблицы 2 видно, что произошло увеличение валюты баланса на37409 т. рубля или 4,093%. Это произошло из – за увеличения внеоборотных активов на 4,065% и увеличения оборотных активов на 4,122%.

Далее подробнее проанализируем изменение в структуре и динамике отдельных элементов активов: внеоборотных и оборотных активов. Анализ внеоборотных активов представлен в таблицах 3 и 5, оборотных активов – в таблицах 4 и 6.

Динамика, структура и структурная динамика внеоборотных активов за 2002 год.

Табл. 3

| Элементы внеоборотных активов | 2002год начало | 2002год конец | изменение | ||||

| Абс. Знач., тыс.руб | Уд. Вес ВА,% | Абс. Знач., тыс.руб | Уд. Вес ВА,% | В абс. Знач., тыс.руб. (+,-) | В структуре | Темп роста,% | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Внеоборотые активы: НМА | 14 | 0,003 | 296 | 0,064 | +282 | +0,061 | 2114,286 |

| ОС | 399071 | 89,884 | 406877 | 88,026 | +7806 | -1,858 | 101,956 |

| Незавершенное строительство | 44677 | 10,063 | 37351 | 8,081 | -7326 | -1,982 | 83,602 |

| Долгосрочные финансовые вложения | 220 | 0,05 | 17698 | 3,829 | +17478 | +3,779 | 8044,545 |

| Итого внеоб. активов | 443982 | 100 | 462222 | 100 | +18240 | 0 | 104,108 |

По данным таблицы 3 произошло увеличение внеоборотных активов на 4,108%. Это изменение произошло из-за увеличения суммы отдельных элементов внеоборотных активов:

· нематериальных активов на 282т. рублей или на 2014,286%. Такой большой рост НМА может быть связан с приобретением организацией патентов, исключительного права, лицензий, или приобретением прав пользования земельными участками, природными ресурсами и т. д. НМА используются в течении длительного периода и приносят доход.

· Основных средств на 7806 т. рублей или на 1,956%.это связано с тем, что предприятие приобрело основные средства (оборудование, машины, транспортные средства и т.д.) для производства продукции. Что говорит об увеличении производственной мощности предприятия и уровня технической вооруженности труда.

· Долгосрочных финансовых вложений на 17478 т. рублей или 8044,545 т. рублей. Это объясняется тем, что предприятие вложило капитал в какой – либо инвестиционный проект и планирует возместить вложенный капитал и получить прибыль. Однако инвестиционное решения должно оцениваться на оценке финансового состояния предприятия и целесообразности участия предприятия в инвестиционной деятельности.

Однако следует отметить, что произошло сокращение объектов в незавершенном строительстве на 16,398% и учет их как основных средств предприятия.

Динамика, структура и структурная динамика внеоборотных активов за 2003год.

Табл. 4

| Элементы внеоборотных активов | 2003год начало | 2003год конец | изменение | ||||

| Абс. Знач., тыс.руб | Уд. Вес ВА,% | Абс. Знач., тыс.руб | Уд. Вес ВА,% | В абс. Знач., тыс.руб. (+,-) | В структуре | Темп роста,% | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| НМА | 296 | 0,064 | 325 | 0,068 | +29 | +0,004 | 109,797 |

| ОС | 406877 | 88,026 | 409057 | 85,041 | +2180 | -2,985 | 100,536 |

| Незавершенное строительство | 37351 | 8,081 | 36453 | 7,578 | -898 | -0,503 | 97,596 |

| Долгосрочные финансовые вложения | 17698 | 3,829 | 35175 | 7,313 | +17477 | 3,484 | 198,751 |

| Итого внеоб. активов | 462222 | 100 | 481010 | 100 | +18788 | 0 | 104,065 |

В 2003 также наблюдается увеличение внеоборотных активов на 18788 тыс. руб. или 4,065%. Это изменение связано:

· С ростом НМА на 6,797%

· С незначительным ростом основных средств на 0,536%

· С ростом долгосрочных финансовых вложений на 98,751%, предприятие расширяет свою инвестиционную деятельность.

Однако сократилось строительство объектов на2,404%.

Далее проанализируем изменение по каждой статье текущих (оборотных) активов баланса как наиболее мобильной части капитала. От их состояния в значительной степени зависит финансовое состояние предприятия.

Динамика, структура и структурная динамика оборотных активов за 2002 год

Табл. 5

| Элементы оборотных активов | 2002год начало | 2002год конец | Изменение | ||||

| Абс. Знач., тыс.руб | Уд. Вес ОА,% | Абс. Знач., тыс.руб | Уд. Вес ОА,% | В абс. Знач., тыс.руб. (+,-) | В структуре | Темп роста,% | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Запасы | 250101 | 67,971 | 302885 | 67,049 | +52784 | -0,922 | 121,105 |

| в том числе: · сырьё, материалы | 21918 | 5,957 | 61386 | 13,589 | +39468 | +7,632 | 280,071 |

| · Затраты в незавер. произ. | 216733 | 58,903 | 237429 | 52,559 | +23696 | -6,344 | 109,549 |

| · Готовая продукция и товары для перепродожи | 768 | 0,209 | 4044 | 0,895 | +3276 | 0,686 | 526,536 |

| · Товары отгруженные | 2418 | 0,657 | - | - | -2418 | -0,657 | - |

| · Расходы будущих периодов | 7920 | 2,152 | 26 | 0,006 | -7894 | -2,146 | 0,328 |

| · Прочие запасы и затраты | 344 | 0,093 | - | - | -344 | -0,093 | - |

| НДС по приобр. ценностям | 12396 | 3,369 | 7011 | 1,552 | -5385 | -1,847 | 56,559 |

| Деб. задолж. (платежи по которой ожидаются в течение 12 мес | 63611 | 17,288 | 59646 | 13,203 | -3965 | -4,085 | 93,767 |

| в том числе · покупатели и заказчики | 35352 | 9,608 | 44482 | 9,847 | +9130 | 0,239 | 125,826 |

| Краткосрочные финансовые вложения | 15906 | 4,323 | 35 | 0,008 | -15871 | -4,315 | 0,220 |

| Денежные средства | 508 | 0,138 | 3749 | 0,83 | +3241 | 0,692 | 737,992 |

| Прочие оборотные активы | 25430 | 6,911 | 78414 | 17,358 | +52984 | 10,447 | 308,352 |

| Итого оборотных активов | 367952 | 100 | 451740 | 100 | +83788 | 0 | 122,771 |

По данным таблицы 5 произошел рост оборотных активов на 83788 т. рублей, что составляет 22,771%. Такой рост связан с увеличением:

· Запасов на 52784 т. рублей или 21,105%. Под производственными запасами понимают вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Накопление запасов свидетельствует о спаде активности предприятия и ухудшении финансового состояния предприятия.

· Денежных средств на 3241 или 637,992%. Наличие денежных средств свидетельствует об укреплении финансового положения. Однако наличные деньги должны пускаться в оборот для получения прибыли, путем расширения производства или вложения в акции других организаций.

· Прочих оборотных активов на 208,352%

В 2002 году произошло снижение дебиторской задолженности на3965 т. рублей или 6,233%, из – за сокращения отгруженной продукции. Уменьшились краткосрочные финансовые вложения на 15871 т. рублей или на 99,785 из-за уменьшения вложений в акции других организаций, котирующихся на бирже, а также уменьшения вложений на депозитные счета банков.

Динамика, структура и структурная динамика оборотных активов за 2003 год

Табл. 6

| Элементы оборотных активов | 2003год начало | 2003год конец | Изменение | ||||

| Абс. Знач., тыс.руб | Уд. Вес ОА,% | Абс. Знач., тыс.руб | Уд. Вес ОА,% | В абс. Знач., тыс.руб. (+,-) | В структуре | Темп роста,% | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Запасы | 302885 | 67,049 | 374475 | 79,615 | +71590 | 12,566 | 123,636 |

| в том числе: · сырьё, материалы | 61386 | 13,589 | 28737 | 6,11 | -32649 | -7,479 | 46,814 |

| · Затраты в незавер. произ. | 237429 | 52,559 | 345164 | 73,383 | +107735 | +20,824 | 145,376 |

| · Готовая продукция и товары для перепродожи | 4044 | 0,895 | 530 | 0,113 | -3514 | -0,782 | 13,106 |

| · Товары отгруженные | - | - | - | - | - | - | - |

| · Расходы будущих периодов | 26 | 0,006 | 44 | 0,009 | +18 | +0,003 | 169,231 |

| · Прочие запасы и затраты | - | - | - | - | - | - | - |

| НДС по приобр. ценностям | 7011 | 1,552 | 4432 | 0,942 | -2579 | -0,61 | 63,215 |

| Деб. задолж. (платежи по которой ожидаются в течение 12 мес | 59646 | 13,203 | 20918 | 4,447 | -38728 | -8,756 | 35,070 |

| в том числе · покупатели и заказчики | 44482 | 9,847 | 13903 | 2,956 | -30579 | -6,891 | 31,255 |

| Краткосрочные финансовые вложения | 35 | 0,008 | 68749 | 14,616 | +68714 | +14,608 | 196425,714 |

| Денежные средства | 3749 | 0,83 | 1287 | 0,274 | -2462 | -0,556 | 34,329 |

| Прочие оборотные активы | 78414 | 17,358 | 500 | 0,106 | -77914 | -17,252 | 0,638 |

| Итого оборотных активов | 451740 | 100 | 470361 | 0 | +18621 | 0 | 104,122 |

За 2003 год оборотные активы увеличились на 18621 т. рублей или на 4,122%. По сравнению с прошлым годом резко выросли краткосрочные финансовые вложения, которые предприятие сможет легко продать. И ещё больше сократилась дебиторская задолженность, т.к. предприятие в этом году не продало продукцию. Можно сделать вывод о том, что предприятие «Бинат» надеется получить прибыль не от продажи продукции, а от участия в деятельности других организаций и получения дивидендов от акций.

Анализ оборачиваемости активов.

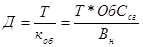

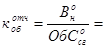

Дополнительно анализируем оборачиваемость оборотных активов, для этого рассчитываем коэффициент оборачиваемости (коб) и продолжительность одного оборота (Д).

где вн – выручка – нетто,

ОбСсг – среднегодовой остаток оборотных средств,

Т – продолжительность анализируемого периода.

Оборачиваемость оборотных активов характеризует эффективность их использования. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств

Оборачиваемость оборотных средств представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период.

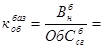

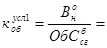

Дополнительно рассчитывается коэффициент загрузки средств в обороте, величина которого обратна коэффициенту оборачиваемости, характеризует сумму оборотных средств, затраченных на 1 руб. выручки от реализации продукции:

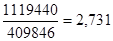

Анализ оборачиваемости оборотных активов рассмотрим на основе данных, приведенных в таблице 7.

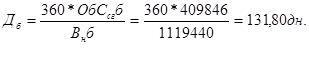

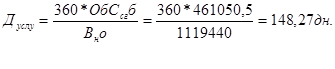

Табл. 7

| № | Показатель | Базовый период | Отчетный период | Абсолютное отклонение |

| 1 | Выручка – нетто | 1119440 | 20837 | -1098603 |

| 2 | ОбС сг | 409846 | 461050,5 | +51204,5 |

| 3 | Коэффициент оборачиваемости,обороты | 2,731 | 0,045 | -2,686 |

| 4 | Продолжительность одного оборота, дней | 131,80 | 7965,55 | +7833,75 |

| 5 | Коэффициент загрузки, рублей | 0,366 | 22,127 | +21,761 |

По данным таблицы 7 видно, что оборачиваемость оборотных средств за год замедлилась на 7833,75дней (с 132 до 7966 дней), что привело к уменьшению коэффициента оборачиваемости на 2,686 оборота. Это означает, что производственный цикл на предприятии стал длиннее, следовательно предприятие стало меньше производить за год и получать меньше прибыли, а это привело к росту незавершенного производства. Увеличение коэффициента загрузки средств в обороте на 21,761руб. указывает на неэффективное использование оборотных активов. Ухудшение показателей оборачиваемости оборотных средств было обеспечено взаимодействием двух факторов:

1. уменьшение объема выручки на 10998603 тыс. руб.

2. увеличение среднего остатка оборотных средств на 51204,5 рублей

Используя метод цепных подстановок, рассчитаем влияние каждого из этих факторов на общее сокращение оборачиваемости оборотных средств.

1.Анализ влияния выручки и оборотных активов на коэффициент оборачиваемости оборотных средств.

- факторная модель

Предварительные расчеты:

1.

оборота

оборота

2.

оборота

оборота

3.

оборота

оборота

Определим влияние факторов на изменение коэффициента оборачиваемости.

a) Влияние изменения величины выручки на коб

Dкобв=кобусл1 - кобб= -2,68 оборота

b) Влияние изменения оборотных средств на коб

DкобОбс=коботч- кобусл1= -0,006 оборота

Проверка: Dкоб=кобв - кобОбС=-2,686 оборота

Dкоб=коботч - коббаз=-2,686 оборота.

Вывод: Уменьшение выручки привело к уменьшению коэффициента оборачиваемости на 2,68 оборота, а увеличение среднего остатка оборотных средств уменьшило коэффициента оборачиваемости на 0,006 оборота. Наибольшее влияние оказало изменение выручки.

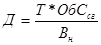

2. Анализ влияния изменения оборотных средств и выручки на длительность оборота оборотных средств.

- факторная модель

- факторная модель

Предварительные расчеты:

1.

2.

3.

Определим влияние факторов на изменение длительности одного оботота

a. Влияние изменения выручки на Д

DДв=

b. Влияние изменения оборотных средств на Д.

DДос=

Проверка: DД=Дв+Дос =7833,75 дня

DД=Дб – До=7833,75 дня

Вывод: Уменьшение объема выручки на 10998603 тыс. руб увеличило продолжительность одного оборота на 16 дней. Увеличение среднего остатка оборотных средств увеличило продолжительность одного оборота на 7817 дней.

Коэффициент загрузки увеличился на 21,761 рублей, это свидетельствует о том, что у предприятия появилась потребность в оборотных средствах: 21,761*20837 = 453421,80 т. рублей оборотных средств. Необходимо определить источник для дополнительного привлечения средств в оборот. Источником финансирования оборотных средств является собственный оборотный капитал и краткосрочный заемный капитал. Источники финансирования активов будут рассмотрены далее.

В целом отмечается снижение оборачиваемости оборотных активов, поэтому дополнительно проанализируем оборачиваемость основных элементов оборотных активов.