2020-01-14

2020-01-14 163

163

АО "Темiрбанк" основано 26 марта 1992 года. Головной офис расположен в городе Алматы. Филиальная сеть банка насчитывает 21 филиал и более 120 точек продаж, представленных практически во всех областных центрах Казахстана и городах с численностью населения свыше 50 000 человек. [10].

Банк имеет генеральную лицензию на осуществление банковских операций № 107 от 19 ноября 2007.

Банк выпускает кредитные и дебетные карточки международных платежных систем VISA и MasterCard (Cirrus/Maestro).

На 1 октября 2009 года 55,56 % акций Темірбанка принадлежало АО «БТА Банк» (собственник), остальные акции распылены между множеством миноритарных акционеров — юридических и физических лиц.

По состоянию на 1 октября 2009 года активы Банка составили 240 542 миллионов тенге.

Для анализа платежного оборота банка отразим количество открытых счетов клиентов - юридических и физических лиц.

Рисунок 3. Структура открытых счетов клиентов банка

|

Рисунок 4. Динамика структуры и количества счетов, обслуживаемых АО «Темірбанк»

Таким образом, за прошедшее время наибольшую величину, в количественном отношении, занимают счета физических лиц - 40629 тыс. ед. или 77,97% от итога 2008 г. Так же наблюдается незначительный прирост обслуживаемых счетов: юридических лиц на 673 ед. или 1,06%, физических лиц на 3978 ед. или 1,11%. При количественном росте обслуживаемых счетов их структура изменилась в незначительной степени, как показаны на рисунках 4 и 5.

Перед тем как рассматривать структуру используемых расчетных документов, по нашему мнению, для выявления развития клиентской базы необходимо отдельно остановится на проблеме, связанной с неработающими счетами. Такие счета «засоряют» базу данных, усложняют труд инспекторов РКО, а также увеличивают издержки банка. Банком ведется постоянная работа, направленная на закрытие неработающих счетов. Проведем анализ динамики закрытия неработающих счетов. Данные о неработающих счетах отражены в таблице 1.

Таблица 1 - Динамика и структура счетов клиентов в АО «Темірбанк»

|

| 2006 год | 2007 год | 2008 | |||

| Количество (шт.) | Удельный вес (%) | Количество (шт.) | Удельный вес (%) | Количество (шт.) | Удельный вес (%) | |

| Всего счетов: | 44651 | 100 | 47007 | 100 | 51658 | 100 |

| - из них, функционирующих | 33801 | 75,7 | 37417 | 79,6 | 42618 | 82,5 |

| Неработающих, - всего: | 10850 | 24,3 | 9590 | 20,4 | 9040 | 17,5 |

| Примечание – данные из финансовой отчетности АО «Темірбанк» | ||||||

Данные таблицы свидетельствуют, что в АО «Темірбанк» на 2006 г. имелось 10850 неработающих счетов, которые составляют 24,3% общего числа счетов. Функционирующих счетов было 10850 шт. или 75,7%. Благодаря усилиям служащих отдела к 2007 году 1260 неработающих счетов было закрыто, а к 2008 было закрыто еще 550 неработающих счета. Таким образом, на 2007 г. удельный вес неработающих счетов сократился до 20,4%, а на 2006 год до 17,5%. Работа сотрудников отдела на этом не заканчивается. Все усилия направляются на закрытие остальных неработающих счетов.

Для осуществления безналичных операций юридические и физические лица используют различные формы безналичных расчетов (Рисунок 5)

Данные рисунка свидетельствуют, что в АО «Темірбанк» наибольший вес в безналичных расчетах приходится на расчеты с использованием платежных поручений: 96,9 % на 2005 год и 96, 6 % на 2008 год. Эти документы являются часто используемыми, потому что расчеты по ним имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств

|

|

Рисунок 5. Структура форм безналичных расчетов в АО «Темірбанк

Платежные требования и инкассовые поручения в АО «Темірбанк» используются в расчетах гораздо реже, чем платежные поручения. На эти платежные инструменты приходилась доля в 0,7% на 2007 и 2008 год. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором

Аккредитив - одна из наименее популярных форм безналичных расчетов, на нее приходилось 0,6 % на 2007 год и 0,07 в 2008 году из общей доли расчетов.

К причинам неразвитости этой формы расчетов можно отнести ряд недостатков аккредитивной формы расчетов которые и предопределили ограниченную сферу ее применения: дороговизна аккредитивной формы расчетов, средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению. Положительной стороной аккредитивной формы расчетов является гарантия платежа.

АО «Темірбанк», являясь Принципиальным членом международных платежных систем VISA International и Master Card International, продолжило активно развивать в 2008 г. один из перспективных участков банковской деятельности – карточный бизнес – и занял определенную нишу в карточном бизнесе рынка Казахстана. Этому способствовало проведение в 2008 г. следующих мероприятий:

Главная стратегия АО «Темірбанк» заключается в том, чтобы предоставить клиентам Банка различные дополнительные услуги к платежным карточкам: Internet Banking, страхование для держателей платежных карточек, путешествующих по всему миру, оплата через банкомат услуг мобильной связи и кабельного телевидения, предоставление кредитных лимитов и кредитных линий по карточкам, позволяющих держателям карточек оплачивать товары и услуги в кредит.

Комплексное проведение технических и организационных мероприятий способствовало росту показателей по платежным карточкам по всем направлениям. В обращении, по состоянию на 31 декабря 2008 г., находилось 113 746 платежных карточек, рост по сравнению с 2007 г. составил 64,10% (рисунок 6).

Рисунок6. Динамика платежных карточек в обращении

До филиалов были доведены планы выпуска платежных карт на 2008 г. в количестве 78 000 карточек, выполнение составило 74 927 карточек, или 96,6% (рисунок 7).

Рисунок 7. Динамика роста эмиссии платежных карточек

Увеличился объем безналичных платежей по карточкам с 2 942,6 млн. тенге в 2007 г. до 4 224,8 млн. тенге в 2008-м, и рост составил 43,56%. Выдача наличных также увеличилась с 15 764,6 млн. тенге в 2007 г. до 35 915,5 млн. тенге, или рост составил 128% (Рисунок 18).

Рисунок 8. Объем безналичных платежей по карточкам

В связи с увеличением количества выпускаемых карт привлечены ресурсы за счет увеличения остатков на карточных счетах. Среднемесячные остатки на карточных счетах увеличились по сравнению с 2007 г. на 96% и составили в 2008 г. 3 056,5 млн. тенге, в 2007 г. они составляли 1 560,4 млн. тенге (рисунок 9).

Рисунок 9. Динамика роста среднемесячных остатков на карточных счетах (млн.тенге)

Установленный план по доходам в сумме 667,4 млн. тенге выполнен на сумму 513,5 млн. тенге, что составило выполнение на 77%. Выполнение плана по расходам составило 80%.

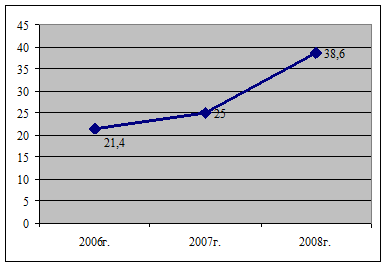

Выделение кредитных лимитов по платежным карточкам способствовало получению процентных доходов от использования выделенных кредитных лимитов и кредитных линий держателями платежных карточек. Наблюдается рост процентных доходов по сравнению с 2007 г. на 54% (в 2008 г. процентные доходы составили 38,6 млн. тенге, в 2007 г. составили 25,0 млн. тенге), но выполнение плана по процентным доходам составило 79,4% при плане в 48,6 млн. тенге).

Рисунок 10. Динамика роста процентных доходов по платежным карточкам

Установлена и протестирована скоринговая система компании «Экспириан Скорекс», которая будет использоваться для выделения кредитных линий по карточкам физических лиц без предоставления обеспечения и будет запущена в первой половине 2008 г. Разработана программа запуска пилотного проекта по выпуску платежных карточек и их обслуживанию сервис-менеджерами ЦБО/РЦ, которая была внедрена 16.01.2008 г. в филиалах Астаны и Алматы.

Разработан и утвержден Технический порядок по выдаче револьверной карточки существующим заемщикам, получившим заем по программе ипотечного кредитования, и заемщикам, рефинансирующим ипотечный заем в Банке из другого банка.

Программа «Кредит Плюс» была запущена в пилотном варианте в РЦ № 1 в г. Алматы 25.01.2008 г.

Для держателей платежных карточек были внедрены новые услуги – «Internet Banking», «SMS-оповещение». «Mobile Banking» запущен в тестовом пилотном проекте.

Начато предоставление комплексных услуг при привлечении организаций на зарплатные проекты. Клиентам направляются предложения воспользоваться следующими услугами:

потребительское кредитование без предоставления обеспечения до 5000 долларов США. Протоколом 40/1 от 16.11.2007 г. полномочия по принятию решений по потребительскому кредитованию без обеспечения сотрудников организаций передано кредитным комитетам филиалов;

выпуск револьверных карточек с кредитной линией до 5 окладов, макс.сумма – 10 000 долларов США.

Для привлечения организаций на зарплатные проекты было разработано и внедрено Агентское соглашение, предусматривающее материальное вознаграждение агента, оказавшего содействие в привлечении и заключении с организацией договора на зачисление заработной платы сотрудников на платежные карточки Банка.

Для увеличения эмиссии карточек MasterCard Worldwide и стимулирования безналичных платежей проводились специальные акции, Банк также участвовал в крупной акции, проведенной международной платежной системой Visa International «Фестиваль покупок».

Для стимулирования работы вновь открывающихся ЦБО/РЦ была разработана и запущена акция, предусматривающая льготные тарифы для держателей платежных карточек, привлеченных ЦБО/РЦ.

Традиционно работая с крупнейшими предприятиями торговли и сферы услуг, АО «Темірбанк» имеет одну из развитых сетей в Республике Казахстан по обслуживанию карточек VISA. Клиентами Банка являются различные магазины, кафе, рестораны, гостиницы и другие предприятия, принимающие к оплате платежные карточки. Достигнут рост комиссионных доходов от предприятий торговли и сервиса, с которыми АО «Темірбанк» заключило договоры на обслуживание держателей платежных карточек. Количество коммерсантов составило 417 в 2008 г. против 287, и рост составил 45,3%. За отчетный период комиссионный доход от коммерсантов составил 58 435 032 млн. тенге и увеличился по сравнению с 2007 г. на 96%.

Увеличились доходы за использование собственных банкоматов при выдаче денег по чужим и собственным платежным картам. В 2008 г. было установлено 134 банкомата, и их общее количество составило 188. За 2008 г. получен доход от банкоматов в размере 65 820 947.00 тенге, что по сравнению с 2007 г. составило прирост 45 212 535 тенге. (Рисунок 11)

Рисунок 21. Доход от использования собственных банкоматов

Проведение данных мероприятий способствовало тому, что в 2008 г. Банк не имел потерь от мошенничества по платежным карточкам.

Результаты исследования позволили выявить, что в структуре платежных операций:

- наибольшие как объем, так и удельный вес приходится на платежные поручения, удельный вес которых составлял в 2008 году 96,6%; данное обусловлено как относительной простой и небольшой стоимостью данных операций, так и их повседневной востребованностью со стороны клиентов;

- наибольшей же эффективностью по объему обладают пластиковые карты.