2020-01-14

2020-01-14 227

227

Комплексная обработка информации представляет собой эффективный способ получения скоординированного и непрерывного потока важных данных, необходимых руководству для принятия каких-либо решений, контролю и планированию.

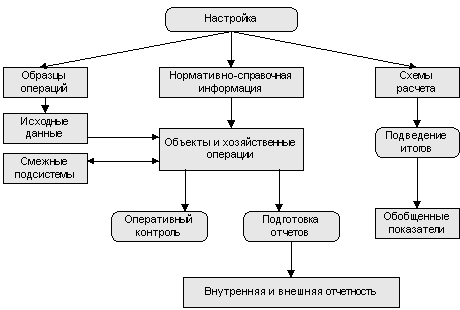

Как и традиционный "бумажная", автоматизированная обработка заключается в упорядочивании, накоплении и последующей обработке сведений о хозяйственной деятельности предприятия (рис).

Рис.10. Комплексная обработка информации ЗАО "Сластена"

К данным настройки относятся:

· нормативно-справочная информация (план счетов, административная структура предприятия, справочник товаров, перечень статей начислений/удержаний.)

· образцы операций (разрешенная корреспонденция бухгалтерских счетов, схемы прохождения платежных документов.)

· схемы расчета (схема распределения производственных затрат, формулы расчета заработной платы и налогов.)

Фактические данные:

· объекты учета (банковские счета, склады, инвентарные объекты, лицевые счета сотрудников..)

· хозяйственные операции (факты движения материальных ценностей, денежных средств, начисления и удержания на персонал..)

· составная часть информации о хозяйственных операциях – бухгалтерские проводки.

Результаты обработки:

· обобщенные показатели (сальдо и обороты счетов, остатки на складах и на расчетных счетах, итоговые задолженности по зарплате..)

· подготовленные системой отчетные формы (журналы операций, финансовые отчеты, аналитические разрезы, синтетические сводки..)

Общая последовательность работы с системой:

В процессе установки система настраивается на условия конкретного предприятия. В дальнейшем данные настройки по мере необходимости корректируются и дополняются администраторами соответствующих подсистем. Одновременно в систему вводится начальная информация о расчетных счетах предприятия, инвентарных объектах и других объектах учета.

Операторы регистрируют хозяйственные операции в виде компьютерных документов. По ним автоматически формируются бухгалтерские проводки. Операции, выходящие за рамки одного участка учета, проходят по нескольким подсистемам. Операции регистрируются в связи с нормативно-справочными данными и объектами учета. Перечень объектов учета по мере надобности расширяется.

По зарегистрированным фактам система в оперативном режиме рассчитывает состояние бухгалтерских счетов, рассчитывает текущие остатки и дает прогноз на произвольную дату остатков денежных средств на расчетных счетах и товаров на складах.

После того, как все данные текущего отчетного периода зарегистрированы, запускается программа подведения итогов. Введенные вручную исходные данные дополняются фактами, создаваемыми по нормативам, выполняется переоценка части фактов, по всей совокупности фактов рассчитываются обобщенные показатели.

После подведения итогов готовится отчетная документация для внешнего представления и для использования внутри предприятия.

Заключение

В ходе выполнения работы была рассмотрена основная цель предприятия и решены все задачи, поставленные во введении. В заключении сделаем несколько общих выводов по работе.

По подсчетам Союза мороженщиков России, в прошлом году производство мороженого выросло на 2,5%. Заводы всей страны наморозили около 380 тыс. тонн мороженого.

Этот рыночный сегмент динамично развивается, растет и производство, и потребление.

В качестве объекта исследования в данной работе выступает кондитерская организация Закрытое акционерное общество "Сластена", которое было основано и зарегистрировано в Хабаровской городской регистрационной палате 8 июня 1998 года (свидетельство № 15763).

Высшим органом управления в ЗАО "Сластена" является общее собрание акционеров. Для управления текущей деятельностью назначен генеральный директор. Общая численность работающих в организации 205 человек.

Важнейшие проблемы организации: низкая ликвидность, высокая задолженность поставщикам, низкая финансовая устойчивость.

В целях решения предложенных проблем для организации ЗАО "Сластена" предлагается план финансового оздоровления.

Структура плана финансового оздоровления, разрабатываемого для ЗАО " Сластена", содержит основные элементы традиционного бизнес-плана и состоит из восьми разделов.

Список литературы

1. Диев В.С. Управленческие решения: неопределенность, модели, интуиция. – Новосибирск: НГУ, 2003. – 164с.

2. Кричевский А.И. Системный анализ: Учебно-методический комплекс. – Новосибирск: НГАЭиУ, 2003. – 124с.

3. Литвак Б.Г. Разработка управленческого решения: Учеб. – М.: Дело, 2002 – 392с.

4. Лукичева Л.И. Управление организацией: Учебное пособие. – М.: Омега-Л, 2004. – 360с.

5. Менеджмент: Учебник / Под ред.В.В. Томилова. – М.: Юрайт-Издат, 2003. – 591с.

6. Петровский А.М. Организация экспертных процедур / А.М. Петровский, Л.А. Панкова, М.В. Шнейдерман. – М, 2003. – 231с.

7. Смирнов Э.А. Разработка управленческих решений: Учеб. – М.: ЮНИТИ-ДАНА, 2002. – 271с.

8. Фахрутдинова А.З., Бойко Е.А. Разработка управленческого решения: Учеб. -метод. Комплекс. – Новосибирск: СибАГС, 2003. – 140с.