2020-01-14

2020-01-14 177

177Важной частью маркетинговой политики кредитной организации является определения сегмента (доли или ниши рынка), которую занимает кредитная организация.

А также использование основных методов продвижения своих банковских услуг.

Рассмотрим подробнее каждую из них.

Сегментирование кредитных организаций на рынке кредитования физических лиц.

Сегментация рынка - это деление совокупного рынка фирмы мелкие части (сегменты).

Цель сегментации - найти на рынке как можно более однородные по своему поведению группы покупателей, каждая из которых может рассматриваться как отдельный рыночный сегмент.

Сегментация рынка может осуществляться по разным параметрам.

Основными применяемыми на практике методами сегментации являются нахождение однородных групп потребителей по характеру товара (услуги), в том числе длительного и краткосрочного пользования и т.д.), по категории потребителей (частные потребители, потребители-фирмы) или по географическому делению рынка. Кроме того, в зависимости от конкретной ситуации сегментация может углубляться, вовлекая все новые и новые характеристики.

Критериями сегментации рынка в зависимости от потребителей могут быть для физических лиц следующие параметры: возраст, пол, национальность, любое занятие, образование, стиль жизни, социальная принадлежность, профессия, уровень дохода, жизненный цикл семьи. [30]

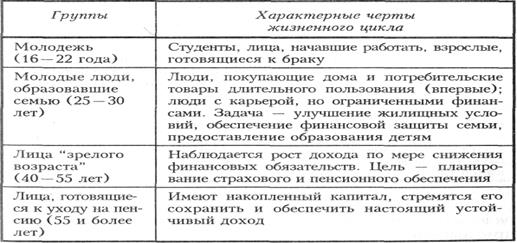

Для начала проведем сегментацию клиентов банка по возрастному принципу. Возрастная дифференциация позволяет банку выявить целевые рынки в общем, массиве клиентов. Этот массив может быть разделен на группы (табл. 3.1).

Таблица № 3.1.

Сегментация клиентов банка по возрастному признаку

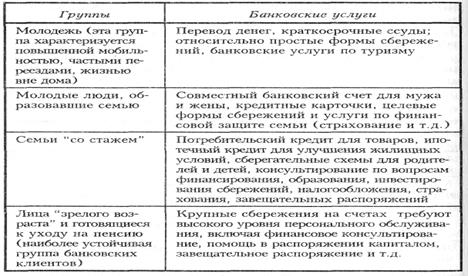

ОАО «Банку Москвы» легко осуществить сегментацию клиентов по возрасту, так как при открытии банковских счетов с ними проводится беседа и заполняется карта, которая содержит подробные сведения о возрасте, семейном положении, уровне образования и т.п. Имея такие статистические данные о распределении клиентуры по выбранному параметру, составим другую таблицу, в которой осуществляется привязка определенных банковских продуктов к указанным возрастным группам (табл. 3.2.).

Таблица 3.2.

Банковские продукты и услуги для разных категорий клиентов

Совмещение указанных схем позволяет ОАО «Банку Москвы» определить, какие виды продуктов следует предложить при выборе той или иной группы клиентов в качестве целевого рынка.

С этим связана маркетинговая стратегия по реализации банковских услуг в сфере кредитования физических лиц. При этом надо отметить, что сегментация носит довольно общий характер. В каждой возрастной группе потребности и возможности в отношении обслуживания клиентов могут существенно различаются. Также различаются они и в зависимости от других факторов - дохода, образования, семейного положения, профессионального статуса, национальности. Так, чем выше доход семьи, тем больше потребность в разнообразных продуктах и тем выше вероятность в реализации запланированных услуг. Семейный статус также имеет значение: одиночки меньше пользуются банковскими услугами.

Лица, располагающие хорошей, стабильной работой и перспективами продвижения по службе, предъявляют повышенный спрос на ссуды и услуги по хранению сбережений. Поэтому они наиболее привлекательны как объект маркетинговой стратегии, так как имеют устойчивый и растущий доход.

Переход от одной стадии жизненного цикла к другой, равно как и некоторые другие важные события в жизни клиента, создают возможности для предложения ему новых видов банковских продуктов.

Сегментация, как и учет крупных событий в жизни людей, дает возможность банку найти новые целевые рынки (ниши) и таким образом расширить предложение банковских продуктов и услуг.

Сегментация помогает выявить новые и перспективные сферы деятельности на рынке и направить ресурсы в более рентабельные операции[31].

Определим сегментацию рынка по банкам конкурентам определив долю рынка в области кредитования физических лиц. Используя данные таблицы № 3.6.[32]

Результаты сегментирования рынка заносятся в диаграмму №3.1.

Диаграмма №3.1.

|

Сегментирование рынка в области кредитования физических лиц по основным банкам конкурентам

Потенциальная доля рынка: для ОАО «Банка Москвы» она составляет около 26% от потенциальной емкости рынка кредитования физических лиц.

Отсюда можно спрогнозировать спрос на новые банковские услуги в сфере кредитования физических лиц.

Прогнозирование спроса на услуги в виде кредитования физических лиц ОАО «Банка Москвы».

Надежное прогнозирование cпроса представляет собой важнейший фактор достоверности проекта, являясь одновременно одним из сложных элементов анализа рынка. От оценки спроса зависят и рентабельность проекта, и величина прибыли, получаемой при его реализации, а также показатели эффективности инвестиций.

Для прогнозирования спроса, по результатам анализа рынка необходимо:

•выделить ключевые факторы, определяющие динамику рынка;

•оценить степень влияния этих факторов на спрос;

•составить прогноз изменения этих факторов в будущем.

Рассмотрим подробнее на схеме общую модель прогнозирования спроса на услуги в виде кредитования физических лиц ОАО «Банком Москвы».

Схема №3.1.

Общая модель прогнозирования спроса на услуги в виде кредитования физических лиц ОАО «Банком Москвы»

Общая модель прогнозирования спроса на услуги в виде кредитования физических лиц ОАО «Банком Москвы»

Как уже отмечалось услуги, оказываемые ОАО «Банком Москвы» обещают быть прибыльными и в будущем. Так как услуги в этой области, обеспечивает не плохую прибыль за счет (высокой степени полноты и точности обслуживания физических лиц); консультирования по сути предмета, с целью предоставить потребителю товар (кредит) по возможностям и потребностям; бы строе реагирование на потребность в услуге и качественное его выполнение; выработка оптимальных решений в системе расходование средств (выдачи кредита) и своевременное его погашение, с получением дохода банком виде комиссионных.[33]

Другой важной частью маркетинговой политики банка являются использование таких методов как реклама и продвижение банковских продуктов.

Этим занимается Департамент маркетинга, рекламы и связей с общественностью ОАО «Банка Москвы».

Рекламная компания Департамента — этосоздание и поддержание банковского имиджа, пропаганда новых видов услуг, раскрытие широкой общественности преимуществ ОАО «Банка Москвы» по сравнению с другими банками. Компания организуется в общенациональном масштабе с использованием телевидения и других средств массовой информации (СМИ).

Цель рекламы ОАО «Банка Москвы» как кредитно-финансового института -постоянно поддерживать имя и образ банка в сознании населения и увязать его тип с теми рынками, которые банк считает главными в своей деятельности, в нашем случае это рынок кредитования физических лиц.

Реклама комплекса банковских услуг в сфере кредитования физических лиц направлена на то, чтобы ознакомить публику с набором операций, предлагаемых банком, но детали отдельных услуг не раскрываются. Эта реклама адресована тем потенциальным клиентам, которые мало соприкасаются с банками и которых нужно ознакомить с базовыми операциями банка.

Таким образом, реклама продукта дает подробное представление о конкретной банковской операции.

Основная задача рекламы — продемонстрировать клиенту те выгоды, которые он получит, доверив обслуживание данному банку. Кроме того, реклама стремится акцентировать внимание на отличиях между банками в обслуживании покупателей. Эти отличия касаются лишь деталей, так как в действительности уровень сервиса крупных банков практически одинаков.

В условиях рекламной кампании ОАО «Банк Москвы» учитывает, как правило, соотношение между стоимостью рекламы и количеством людей, которые ее воспримут.

На первом месте по рейтингу рекламы имеет, конечно, Телевидение. Так как этот вид рекламы имеет самую широкую аудиторию, но плата за теле рекламу чрезвычайно высока.

На втором месте – это газетно-журнальная реклама дешевле, но круг читающей публики значительно меньше, более того, сведения таким путем распространяются медленнее и чаше остаются без внимания.

Есть и другие средства рекламы, такие как радио, периодическая печать, специализированные выставки и другие.

Учитываю тот факт, что, адресуемая реклама направлена на целевой рынок физических лиц и виды предоставляемых услуг ориентированы на обыденных людей

(покупка в кредит бытовой техники, мебели, машины, квартиры), то с этой целью был составлен следующий бюджет рекламы для продвижения новых банковских услуг в сфере кредитования физических лиц (экспресс- кредитование, авто- кредит, ипотека).

Бюджет рекламы на июль- август 2004гг приведен в таблице № 3.3.

Таблица № 3.3.

Бюджет рекламы на июль- август 2004гг

| Время проведения | Вид рекламы | Бюджет (тыс.р.) |

| Июль 1.07-8.07 8.07- 11.07 11.07- 15.07 15.07-21.07 21.07-25.07 25.07-31.07 | Статья в журнале «Деньги» Рекламный ролик на каналах: ОРТ, НТВ, РТР Реклама на Радио Маяк Печать Рекламных проспектов для магазинов 40 000шт. Реклама в газетах: Московский Комсомолец, Аргументы и Факты Специализированная выставка «Банковские Технологии» | 4500 20 000 1500 10 000 6 000 45 000 |

| За Июль | Итого:87 000 рублей. | |

| Август 1.08-7.08 7.08-12.08 12.08- 15.08 15.08- 21.08 21.08-25.08 25.08.-31.08 | Реклама в газетах: Московский Комсомолец, Аргументы и Факты Статья в журнале «Финансы» Печать Рекламных проспектов для магазинов 20 000шт. Реклама на Радио Маяк Реклама в газетах: Московский Комсомолец, Аргументы и Факты Рекламный ролик на каналах: ОРТ, НТВ, РТР | 6 000 5 000 6 000 1 000 6 000 20 000 |

| За Август | Итого: 44 000 рублей. |

Анализируя приведенные данные таблицы бюджета рекламы за июль-август 2004гг. Можно сделать вывод о том, что банк не рационально планирует бюджет рекламы. Это связано прежде с тем, что в летние месяцы внимание к банковским услугам населением снижается в виду, того, что это время отпусков.

На мой взгляд, наиболее рационально было бы направить бюджет рекламы по следующим коммуникационным каналам: печать статей в специализированных журналах «Финансист», «Деньги», Реклама на Радио «Маяк», Реклама в газетах: Московский Комсомолец, Аргументы и Факты, Печать Рекламных проспектов для магазинов 20 000шт. Как можно заметить бюджет рекламы сократиться до 19 000 рублей.

Сегодня важную роль в маркетинговых программах стали играть отделения банков. Ранее управляющие отделениями не считали себя продавцами банковских услуг. Но теперь времена существенно изменились.

ОАО «Банк Москвы» намеренно назначает на пост управляющего отделением специалиста по маркетингу, чтобы организовать продвижение банковских продуктов и расширить экспансию банка в определенном районе.

Управляющий отделением не может проводить исчерпывающие обследования рынка, которые проводят специалисты в главной конторе. Но его сильной стороной является хорошее знание местных условий. Поэтому управляющий может более точно определить, кто в данном районе использует конкретный вид финансовых услуг, какие из них популярны, а какие нет, и какие потенциальные клиенты нуждаются в обслуживании.

Управляющий, зная местные условия, может лучше оценить сильные и слабые стороны своего отделения, сопоставить их с намерением развивать определенные операции и с позициями конкурентов. Эти сведения очень важны для выбора целевых клиентов банка.

Обращение к клиенту в ходе рекламной кампании составляется в привлекательной форме и содержит правдивую и точную информацию, которая побуждать к конкретным действиям (например, покупки в кредит автомобиля).

Нашими потенциальными клиентами являются физические лица, поэтому наша задача сделать рекламу привлекательной именно для этой ниши клиентов.

Как правило, управляющий отделением банка использует следующие каналы коммуникаций:

· связь с местными общественными организациями, клубами, церквями, родительскими комитетами, профсоюзом;

· предоставление помещений в банке для организации выставок, концертов (в нерабочее время), показ видеофильмов о банковской работе, организация экскурсий в банк с целью налаживания контактов банковских служащих с населением района;

· использование для рекламы уличных витрин, банковских офисов;

· предоставление информации о новых банковских услугах в ходе обычных контактов с клиентами, а также при рассылке ежемесячных выписок со счетов, гарантийных чековых карточек и т.д.;

· объявления в местных газетах или использование специальных вкладышей с рекламой банковских услуг;

· установка информационных рекламных стендов на выставках, ярмарках и т.д.

При планировании рекламной кампании следует подсчитать стоимость проводимых мероприятий и, если надо, скорректировать их с учетом бюджетных возможностей банка[34].

Для того чтобы компания была проведена успешно, с максимальной эффективность информационных контактов с клиентом используются следующие методы для определения ассигнований на рекламу банка.

А именно:

метод фиксированного процента основан на том, что рекламодатель, намеревающийся провести рекламную кампанию, планирует на рекламные цели определенную долю своего бюджета, основываясь на предполагаемом или реальном обороте, доходе

или прибыли;

метод "цель-задание" реализуется с помощью предварительного формулирования целей рекламной кампании, конкретизации видов рекламной деятельности и средств распространения рекламы, а также объемов отдельных рекламных выступлений;

метод максимального дохода основывается на сопоставлении затрат на рекламу с доходами, полученными в результате подобных кампаний банка, и на нахождении такого их соотношения, при котором доходы оказываются максимальными.

Реклама становится все более функциональной, все в большей степени опережает маркетинговые стратегии рекламодателей. Рекламные кампании реализуются с позиций, сформулированных в результате исследований рынков, изучения спроса, на базе которых осуществляется стратегическое и тактическое планирование рекламной деятельности, творческие разработки, выбор средств при реализации рекламных мероприятий.

Маркетинговые исследования становятся органичной частью деятельности банков и осуществляются постоянно, так как только непрерывно обновляемая информация дает представление о предполагаемых и реальных результатах мероприятий и динамике их воздействия на рынок и на потребителей банковских продуктов и услуг, а также позволяет эффективно управлять рекламной деятельностью[35].