2020-01-14

2020-01-14 1217

1217Основные направления развития теории управленческого учета

Возникновение управленческого учета и основные этапы его развития

Первые высказывания о необходимости формирования самостоятельной информационной системы, об издержках производства и о том, какой ей быть, появились еще в начале ХХв. в книге Г.Эмерсона «Производительность труда как основа оперативной работы и заработной платы». В данном сочинении впервые была предпринята попытка выделить учет издержек производства в самостоятельное направление учетной работы.

Другим важным обстоятельством, способствующим созданию управленческого учета как самостоятельной области бухгалтерского дела, было учреждение в США национальной ассоциации бухгалтеров-производственников, возникшей в октябре 1919года по инициативе Дж.Ли.Никольсона - деятеля в области фабрично заводского счетоводства. Эта ассоциация сыграла большую роль в развитии и переквалификации бухгалтеров США.

Возникновение управленческого учета в США связано с появлением внутри фирменных правовых и экономических отношений. Г.Джонсон и Р.Каплан выделяют следующие этапы его развития:

1. Середина ХIХв. - развитие железных дорог и морских сообщений резко раздвигает границы коммерческой деятельности, а это требует составления перспективных прогнозных расчетов, исчисления себестоимости услуг, товаров, их транспортировку.

2. Последняя треть ХIХв. - возникают две параллельные и взаимодополняющие друг друга системы финансового и управленческого учета.

3. Последняя четверть ХIХв. - Тейлором создается система производственного нормирования, которая приводит к формированию принципов «стандарт-пост».

Согласно международному практическому отчету управленческий учет прошел 4 этапа:

1. Примерно до 1950г. внимание разработчиков и пользователей управленческого учета концентрировалось на определение затрат для целей исчисления прибыли и контроля, использовались бюджетирование и калькуляционные методы.

2. С 1950-1965гг. фокус управленческого учета сместился на подготовку информации для управленческих решений и контроля с использованием таких технологий, как ситуационный анализ и учет ответственности.

3. 1965-1985гг. получили популярность разработки по учету использования ресурсов в бизнес-процессах, применению анализа, эффективности бизнес-процессов и технологий управления затратами.

4. С 1985г. происходит дальнейшее развитие учетных технологий, задействующие драйверы затрат, связанных с созданием стоимости через эффективное управление.

Управленческий учет был создан инженерами и технологами, но получил современную форму благодаря трудам замечательного бухгалтера Роберта Антони.

Выделяют следующие концепции управленческого учета:

- историческую

- региональную

- международную.

В историческом аспекте выделяют концепции, формированные в период между первой и второй мировыми войнами и после второй мировой войны.

Концепция, формированная между первой и второй мировой войной, предполагала ориентацию управленческого учета на исчисление показателей прошлой стоимости готовой продукции, учет движения материалов и расчетов по заработной плате. Данная концепция имела ряд недостатков. Она ориентировалась на уже совершившиеся события, что не позволяло своевременно принимать меры по повышению эффективности производства.

Концепция управленческого учета формированная после второй мировой войны была ориентирована на отражение конечных результатов деятельности предприятия, а также аналитическое сопоставление затрат и выпуска продукции. Большое внимание данная концепция уделяет бюджетированию и прогнозированию деятельности предприятия, прежде всего в сфере потребления ресурсов.

В региональном аспекте выделяют:

- Англо-американскую;

- Европейскую концепцию управленческого учета.

Англо-американская концепция управленческого учета направлена на обеспечение общей рентабельности производства за счет оптимизации соотношения затрат, объема производства и продаж. Второстепенное значение данная концепция придает контроллингу и оценке рентабельности отдельных изделий. Европейская концепция напротив наибольшее внимание уделяет повышению эффективности производства отдельных изделий, поэтому здесь особую роль играет правильное исчисление себестоимости изделия.

Международную концепцию характеризует норматив, изданный в феврале 1989 года комитетом управленческого и финансового учета международной федерации бухгалтеров. Данный норматив определяет управленческий учет как составную часть управления, которая призвана предоставлять информацию, необходимую для ведения контроля и регулирования производства.

В настоящее время во многих странах две концепции могут взаимодополнять друг друга.

В странах ориентированных на Англо-американскую концепцию все большее внимание стало уделяться вопросам калькулирования себестоимости отдельных изделий. В свою очередь в европейских странах большое значение стали придавать оптимизации соотношения затрат и объемов продаж в целом по предприятию.

В послевоенные годы становится очевидным тот факт, что бухгалтерский управленческий учет начал активно участвовать в формировании и исполнении управленческой политики, а бухгалтер стал уделять внимание прогнозированию, планированию, принятию решений, контролю за обеспечение информацией служб управления, т.е. у него появились дополнительные функции в области управления и принятия хозяйственных решений.

Практическим шагом на пути становления и развития управленческого учета было выделение из общей бухгалтерской службы предприятия калькуляционной бухгалтерии. Создание двух самостоятельных бухгалтерий (финансовой и калькуляционной) связывалось, прежде всего, с расширением производства, ростом его концентрации, с централизацией капитала, с образованием крупных компаний, а также с необходимостью сохранения их коммерческой тайны.

Данное обстоятельство определенным образом повлияло на формирование единых национальных счетов. Так, до второй мировой войны в странах континентальной Европы (Франция, Германия и др.) национальные счета были представлены счетами финансового и управленческого учета в единой форме.

Четкую теорию калькуляции себестоимости дал А.Калынес в 1912 году. Он отстаивал полную себестоимость, то есть включал в нее прямые и косвенные затраты. В то же время Ч.Гаррисон как бы заимствуя идеи когмерального счетоводства, создал системы «стандарт-пост», предусматривающую предварительную калькуляцию и жесткое нормирование предстоящих расходов. Это был переворот в учете.

В 1933г. Чаральзз Кларк сформировал принципы «директ-костинга» - метода, при котором в состав себестоимости включаются только прямые затраты, что позволяло расширять объемы производства, снижая отпускные цены до исчисленной частичной себестоимости. Д.Нименс (1952г.) предложил метод ресибл-центр (центр ответственности), то есть учет затрат по местам их фиксации. В целом учет затрат стал рассматриваться как основная часть управленческого учета.

После второй мировой войны в экономической жизни Европы стал приобретать американский капитал, а вместе с ним получает признание и англо-американский подход к бухгалтерскому учету.

В широком смысле слова под управленческим учетом следует понимать систему управления предприятием, которая интегрирует в себе различные подсистемы, представленные на рисунке 1.1(Приложение А) и методы управления и подчиняет их достижению единой цели.

Цели управленческого учета:

1) помочь управляющим в принятии эффективных управленческих решений;

2) контроль и прогнозирование расходов;

3) выбор эффективных путей развития предприятия;

4) принятие оперативных управленческих решений.

В связи с этим выделяют 3 основные функции учета:

- планирование и координирование будущего развития предприятия;

- контроль и оценка результатов работы предприятия.

За рубежом выделяют несколько подходов и построению системы управленческого учета.

Морженальный подход - основывается на делении затрат на переменные и постоянные.

Калькуляционный подход характеризует управленческий учет учетом затрат и калькулированием себестоимости продукции с незначительными добавлениями из других областей экономики.

Биковеристский подход предполагает, что методы учета должны выбираться в зависимости от целей поведения людей. Данные поступающие к бухгалтеру, включают множество показателей, каждый из которых оказывает какое-то влияние вызывая реакцию у бухгалтера. Он обрабатывает эти данные, и формирует качественно новый информационный поток. Бухгалтер анализирует, зачем нужен каждый показатель, как различные люди его воспринимают.

Психологический подход предполагает рассмотрение интересов лиц, занятых в хозяйственных процессах. Углубление такого подхода привело к рассмотрению человеческой психики и поведения людей на производстве.

Для ученых социологического подхода предмет учета - это не отдельно взятое предприятие, а определенный социум, и бухгалтер должен не просто исчислять прибыль и объем использованных затрат, а определять социально-экономические последствия действия руководителей предприятий.

1.2 Функции и методы организации управленческого учета

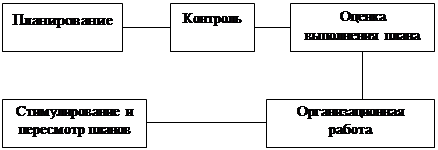

Понимание сущности управленческого учёта позволяет выявить зависимость функций, выполняемых этим видом учёта, от функций управления. Циклы управления обычно состоят из планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования. Циклы представлены на рисунке 1.2.

|

Планирование - представляет собой процесс описания вариантов действий,

Планирование - представляет собой процесс описания вариантов действий,

|

|

Планирование – это формирование планов предприятия, которые могут быть осуществлены в будущем. Он включает постановку цели; формулировку задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Хорошо составленные планы бывают настолько гибкими, что при определенных производственных ситуациях позволяют руководителю их изменять.

Планы могут быть краткосрочными и долгосрочными. Перспективный план представляет прогноз администрации в отношении развития предприятия на 3-5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом, решают вопросы инвестиций в капитальные вложения, создание и освоение новой продукции, так как изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли.

Контроль - это проверка осуществления планов со стороны руководителя, менеджера. Она включает измерение состояния объекта: сопоставление фактических результатов с плановыми; пересмотр планов, если становится ясно, что они не могут быть выполнены; выявление и регулирование отклонений от запланированного плана. Контроль настолько тесно связан с планированием, что в обычной работе между ними не проводят грань. Любое управленческое решение основывается на оценке, в которой управленческое планирование и система контроля полностью взаимодействуют.

На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, в которых даются результаты количественных измерений фактического состояния объекта. Часто в отчете отражается сравнение фактических и бюджетных результатов, а также отклонения. Это позволяет руководителю концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем. Например, пересмотр обязательств по поставке продукции некоторым покупателям.

Оценка - понимается как процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь) и выясняются причины отклонений: недостатки планирования; неоптимальный набор действий, который привел к увеличению оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели.

Организационная работа заключается н создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей (отделы, бюро, группы» подразделения и др.); распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении каналов связи с использованием линейных и нелинейных отношений.

Функционирование системы управленческого учёта определяется организационной структурой предприятия. Производственная бухгалтерия предстает как система внутренней отчетности структурных подразделений. Учёт затрат на производство строится по центрам ответственности, что дает информацию руководству предприятия об эффективности специализации, подчиненности, разделении полномочий в достижении цели.

Стимулирование — это средство мотивации участников производственного процесса, побуждающего уяснить цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и исполнительные отчеты об их выполнении.

Сметы содержат сбалансированные плановые показатели и ориентируют менеджеров на выполнение конечной цели предприятия. Исполнительские отчеты мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений, либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создаст основу для повышения эффективности системы контроля и регулирования, осуществляемой менеджерами.

Внутренняя информационная связь - это обмен информацией и отчетностью, позволяющий координировать действия различных структурных подразделений на достижение конечной цели; конкретизирующий задачи каждого подразделения на предстоящий бюджетный период; определяющий условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений. Исполнительные отчеты представляют любому менеджеру материал для анализа и оценки своих действий, разработки мероприятий по устранению каких-либо действий, которые привели к понижению эффективности управления.

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческой учёта:

- обеспечить информацией, необходимой для текущего планирования, осе уровни управления, контроля и принятия оперативных управленческих решений;

- формирование информации, которая служит средством внутренней связи между уровнями управления и различными структурными подразделениями одного уровня;

- оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в целом в достижении цели;

- перспективное планирование и координация развития предприятия в будущем на основе анализа и опенки фактических результатов деятельности.

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учёта в информационной системе предприятия, называется методом управленческого учёта. Он состоит, из следующих элементов: документация; инвентаризация; оценка, группировка и обобщение; контрольные счета; планирование, нормирование и лимитирование; анализ; контроль.

Документация - первичные документы и машинные носители информации, гарантирующие управленческому учёту достаточно полное отражение производственной деятельности предприятия.

Первичный учёт в общей системе учёта является основным источником информации для финансового и управленческого учёта.

Применительно к специфике предприятия комплексный подход к организации первичного учёта обеспечивает:

- дальнейшее совершенствование оперативно-календарного планирования, оперативного контроля и диспетчирования хода производства;

- комплексную разработку каждой учётной задачи производства и полную увязку всех задач оперативного учёта между собой и с задачами оперативно-календарного планирования, учёта выработки и начисления заработной платы, контроля за правильным использованием материальных ценностей в производстве,, учёта незавершенного производства;

- разработку и внедрение единого для финансового и управленческого учёта документооборота, упорядочение и унификацию первичной документации;

- строгий контроль за расходованием материальных и трудовых ресурсов, за соответствием размеров оплаты труда списанию материалов согласно количеству изготовленной продукции;

- сохранность заготовок, деталей, узлов и полуфабрикатов в процессе их движения по стадиям обработки, потребления и хранения;

- улучшение организации складского учёта деталей узлов и сборочных единиц за счет оборудования специальных мест хранения, обеспечения современными весоизмерительными и аналитическими устройствами;

- закрепление за должностными лицами отдельных коллективов (бригад, участков и т. п.) функций по оформлению учётной документации или сбору информации с машинных устройств, повышение персональной ответственности за правильность оформления и полноту сбора информации;

- достоверность и своевременность информации о производстве путем использования балансов учёта движения деталей, полуфабрикатов в управленческом и финансовом учёте в виде сводных документов;

- переход к механизированному сбору, передаче и обработке информации о движении деталей, узлов и полуфабрикатов и получению на основе первичного учёта результирующей информации с помощью персональных ЭВМ на разных уровнях управления;

- своевременную и полную в течение определенного отчетного периода проверку данных оперативного учёта в сопоставлении с фактическим состоянием, размерами и комплектностью незавершенного производства с помощью инвентаризации, что одновременно позволяет улучшить информационную базу планирования производства и нормирование запасов по местам возникновения и заделов.

Инвентаризация - способ выявления фактического состояния объекта. При помощи инвентаризации определяют Отклонения от учётных данных: либо неучтенные ценности, либо потери, недостачи, хищение. Инвентаризация способствует сохранности материальных ценностей, контролю за их использованием, установлению полноты и достоверности учётной информации.

Группировка и оценка, использование контрольных счетов - способ изучения, позволяющий накапливать и систематизировать информацию об объекте в разрезе определенных признаков. Главными признаками группировки объектов управленческого учёта считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений.

Контрольные счета - составная часть элемента классификации позволяющая хранить информацию. Система контрольных счетов выступает связующим звеном физического и управленческого учета и позволяет установить полноту и правильность учетных записей. Контрольный счет - это итоговый счет, где записи производят по итоговым суммам операций данного периода. Так, записи, произведенные в карточках складского учета, должны соответствовать хронологическим записям в журнале регистрации операций, накопительным ведомостям в разрезе наименований материалов и контрольному счету, куда заносят итог всех операций, систематизированных по определенному признаку в накопительной ведомости;

Планирование, нормирование и лимитирование - входят в систему управления предприятием. Планирование - непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением проблем будущего, использует методы выбора альтернативных решений, направления которых имеют как общий, так и частный характер. Планирование только тогда эффективно, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности. Анализ проводится по данным информации, сгруппированной и обработанной в соответствии с целями управления в управленческом учёте.

Нормирование - процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного превращения затрат в выпуск продукции. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности.

Без нормативного хозяйства невозможна организация системы управленческого учета и контроля за состоянием запасов и фактических затрат. Нормы как основа системы, контроля классифицируются и группируются по центрам ответственности, продуктам и операциям.

Как показывает опыт создания нормативной базы, основой для планирования, организации и учёта производства являются технологические расчеты. Нормативные технологические показатели увязывают технико-экономическое планирование с оперативно-производственным еще на стадии технической подготовки производства Плановые и нормативные показатели определяют систему показателей учета производства, что в немалой степени способствует сопоставимости показателей нормирования, планирования, учета по нормам затрат и отклонениям от них. Технологические нормативы можно рассматривать как аналитическую базу производственного учета, обеспечивающую его соответствующими данными о деятельности подразделений и уровне внутреннего хозяйствования.

Таким образом, нормы могут быть использованы при планировании, поскольку они выражают количественные цели, которые должны быть достигнуты.

Лимитирование - первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит - установление границ выдачи, исходя из нормы расходов ресурсов на единицу продукции, установленной технологической документацией, и планируемой производственной программы каждому производственному подразделению.

Система лимитирования должна состоять не только из расчета лимита отпуска материалов цехом, но и из учетных и контрольных операций. Поэтому в системе управленческого учёта лимитированию отводят роль оперативной информации, позволяющей активно влиять на формирование материальных затрат.

Анализ. В силу специфических особенностей этот элемент метода управленческого учета взаимодействует практически со всеми остальными составляющими. В сферу изучения попадает как производственная деятельность всего предприятия, так и отдельных подразделений, выраженная экономическими показателями. Выбор показателей определяется целями и возможностями системы управления. В процессе анализа выявляются взаимозависимости и взаимосвязи между подразделениями по выполнению установленных плановых заданий, отклонения и причины, вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения.

Контроль - завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает надежную, необходимую и целесообразную ин формацию для осуществления контрольно-измерительной деятельности. Существуют разные системы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая его специфическую сферу деятельности.

В заключение следует отметить, что все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решете целей управления.