2020-01-14

2020-01-14 551

551

Переход на рыночные условия хозяйствования предопределил значительные изменения в системе нормативного регулирования бухгалтерской отчетности в России. Это связано с тем, что бухгалтерская отчетность, как свидетельствует мировая практика, является одним из важнейших инструментов рыночных отношений, обеспечивая каждого субъекта (пользователя) рынка необходимой ему финансовой информацией.

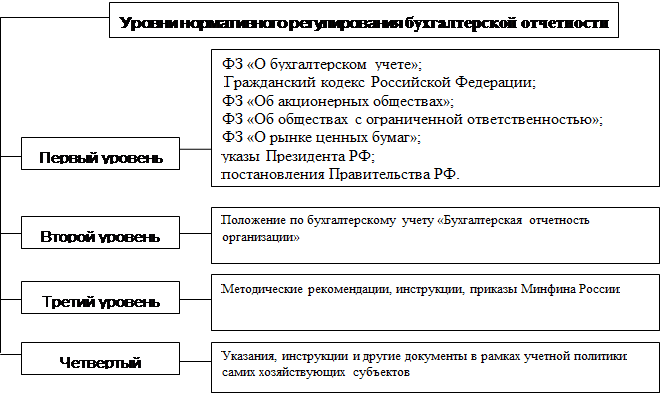

Состав и содержание бухгалтерской отчетности в России регулируются нормативно-правовыми актами четырех уровней (рисунок 1).

Рисунок 1 - Уровни нормативного регулирования

бухгалтерской отчетности

Первый уровень в системе нормативного регулирования бухгалтерской отчетности выполняет Федеральный закон «О бухгалтерском учете». Благодаря централизации достигается единообразие методологии и методики составления и содержания бухгалтерской отчетности.

К нормативным документам первого уровня относятся также Гражданский кодекс Российской Федерации, Федеральные законы «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О рынке ценных бумаг», указы Президента Российской Федерации и постановления Правительства Российской Федерации, в которых сформулированы базовые определения и понятии.

Ко второму уровнюотносится, прежде всего, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации», которое устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций.

Третий уровень включает документы, устанавливающие порядок формирования и составления бухгалтерской отчетности.

В условиях рыночной экономики Минфин России отказался oт централизованного утверждения типовых форм бухгалтерской отчетности и перешел к рекомендуемым формам. Эти условия предоставляют организациям возможность самостоятельно формировать отчетные показатели для внешних пользователей при соблюдении общих требований к бухгалтерской отчетности с учетом их специфики, отраслевой принадлежности, а также иных факторов, влияющих ни итоговую информацию о финансовом положении организации.

Четвертый уровень нормативного регулирования бухгалтерской отчетности включает указания, инструкции и другие документы в рамках учетной политики самих хозяйствующих субъектов по составу, формам, адресам и срокам представления отчетности, как для внешних пользователей, так и для внутренних целей.