2020-01-14

2020-01-14 113

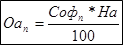

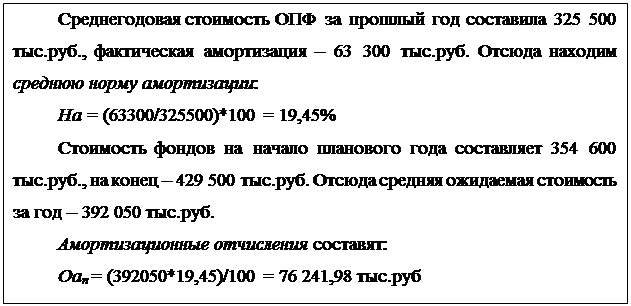

113После прибыли они являются вторым источником финансовых ресурсов предприятия. Они предназначены для финансирования затрат, связанных с простым воспроизводством основных фондов предприятия. Сумма амортизационных отчислений определяется исходя из среднегодовой стоимости в планируемом периоде групп амортизируемых основных фондов (здания, сооружения, рабочие машины, оборудование и др.) и средней нормы амортизационных отчислений по этим группам, фактически. сложившейся в отчетном году по формуле

где Оап - плановая сумма амортизационных отчислений, млн р.; На - средняя фактически сложившаяся норма амортизационных отчислений по отчету за год, предшествующий планируемому, %; Софn - среднегодовая плановая стоимость амортизируемых основных фондов, млн. р.

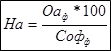

Средняя норма амортизации (На) рассчитывается делением суммы фактически начисленной амортизации по отчету за предшествующий плановому год (Оаф;) на фактическую среднегодовую стоимость амортизируемых основных фондов (Софф) по формуле

Планируемая сумма амортизационных отчислений рассчитывается в составе издержек предприятия.

Прирост устойчивых пассивов. К устойчивым пассивам относятся не принадлежащие предприятию средства, но которые по условиям расчетов постоянно находятся в его обращении. Предприятие может до момента погашения задолженности распоряжаться ими по своему усмотрению. Поскольку такое положение может носить систематический характер, устойчивые пассивы являются объектом планирования. В качестве финансовых ресурсов планировать их целесообразно в минимальных размерах.

К устойчивым пассивам относятся следующие средства:

• задолженность по заработной плате рабочим и служащим предприятия;

• отчисления во внебюджетные фонды, связанные с фондом оплаты труда, а также резерв предстоящих платежей по отпускам работающих;

• задолженность поставщикам по неотфактурованным поставкам, авансовым платежам клиентов.

При составлении финансового плана в качестве финансовых ресурсов планируется прирост устойчивых пассивов. Для расчета этой величины первоначально определяются устойчивые пассивы на конец планируемого года. 3атем методом сравнения устойчивых пассивов на конец планируемого года с устойчивыми пассивами, учтенными на начало планового периода, определяется величина изменения задолженности.

Минимальная задолженность по заработной плате работникам предприятия (Зз) рассчитывается как произведение среднесуточного расхода заработной платы (Рзс), определенного делением фонда заработной платы четвертого квартала на 90 плановых дней или годового фонда на 360 дней, на число дней минимального разрыва (Др) между днем выплаты заработной платы и последней датой месяца, за который она выплачивается:

Устойчивые пассивы по отчислениям во внебюджетные фонды, связанные с фондом оплаты труда (Упфот), планируются исходя из суммы задолженности по заработной плате (3з) и действующего суммарного процента (П) отчислений во внебюджетные фонды:

Устойчивые пассивы по отчислениям во внебюджетные фонды, связанные с фондом оплаты труда (Упфот), планируются исходя из суммы задолженности по заработной плате (3з) и действующего суммарного процента (П) отчислений во внебюджетные фонды:

Резерв предстоящих платежей (Зотп) по отпускам работающих планируется в размере минимального остатка по этому счету за последние 12 месяцев, предшествующих планируемому году, с учетом предполагаемого изменения фонда оплаты труда в плановом периоде. Расчет ведется по формуле

где Зотпmin. - минимальные остатки по счету предстоящих платежей, млн.р.; Iфот - индекс изменения фонда оплаты труда в планируемом периоде.