2020-01-14

2020-01-14 169

169

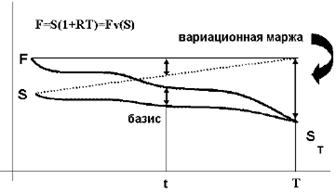

На рисунке 2 показаны графики цены сделки по акции РАО «ЕЭС России» на торгах ММВБ и расчетной цены июньского фьючерса на эти акции в FORTS за период 17.12.06-17.06.07. Будем считать, что непосредственно перед окончанием торговой сессии можно одновременно провести сделки по акциям и фьючерсам по указанным ценам.

В качестве цены акции в последний день торгов фьючерсом (14.06.07) возьмем средневзвешенную цену, то есть цену, по которой происходит исполнение фьючерсного контракта. Рассмотрим следующую операцию:

· 17.12.06 – покупка 1000 акций по цене 4485 за пакет и продажа одного фьючерса по цене 4695;

· 14.06.07 – продажа акций по средневзвешенной цене 4135 с потерями в размере 4485-4135=350 рублей;

· 17.06.07 - исполнение фьючерсного контракта по цене 4135 с получением суммарной вариационной маржи 4695-4135=560 рублей.

Таким образом, вначале инвестировано 4485 рубля – стоимость пакета акций, а результат составил 4135+560=4695 рублей – цену фьючерса. Поскольку начальная и конечная стоимости портфеля фиксированы, то операция эквивалентна покупке бескупонной облигации с исполнением 17.06.07. Полученной комбинации можно дать условное название синтетической облигации (СО).

Рис. 2. Формирование синтетической облигации

По мере уменьшения базиса цена синтетической облигации, то есть:

цена СО = текущая цена пакета акций + суммарная вар. маржа,

приближается к начальной цене фьючерса.

Для того чтобы спланировать досрочное завершение операции, то есть продажу пакета акций и закрытие фьючерсной позиции в один из дней до 14.06.07, необходимо спрогнозировать базис на этот день. В первом приближении базис убывает линейно с течением времени, однако поскольку заранее эта величина точно не известна, возникает неопределенность – остаточный риск, который называется риском базиса. Обычно этот риск существенно меньше риска изменения стоимости пакета акций как такового, без фьючерсов, что наглядно демонстрирует рис. 3, построенный по ценам акции РАО «ЕЭС России» и фьючерса с исполнением 17.06.07. Использование производных инструментов для уменьшения риска называется хеджированием – об этом подробнее в гл. 1.

17.12.06 16.01.07 15.02.07 17.03.07 16.06.07

Рис. 3. Формирование синтетической облигации

17.12.06 01.0107 16.01.07 31.01.07 15.02.07 02.03.07 17.03.07 01.04.07

Рис. 4. Доходности спот-фьючерс и ГКО

Если использовать спред фьючерс-фьючерс или спот-фьючерс по базовому активу, это может снизить требование к гарантийному обеспечению[20].

Доходность операции при сохранении позиций до исполнения фьючерсов, названная выше доходность спот-фьючерс, равна

Реально доходность будет ниже, поскольку под продажу фьючерсных позиций необходимо внести гарантийное обеспечение, а также предусмотреть средства на возможную выплату отрицательной вариационной маржи в случае роста фьючерсной цены. На рис. 4 показана доходность RF в случае, если бы операция начиналась в другие дни, в сопоставлении с доходностью ГКО со сроком погашения, близким к дате исполнения фьючерса.

Фьючерсные контракты