2020-01-14

2020-01-14 101

101Принимается, что при исходном годовом объеме выпуска (640 шт.) обеспечиваются полная загрузка оборудования и рентабельность производства на уровне 15% от себестоимости. Рассчитаем цену на изделие:

Ц = (1-Нпр) Сп / (1-Ндс) (1-Нпр-Кр),

где Ц - цена изделия (включая НДС), тыс. руб.;

Нпр - ставка налога на прибыль, равна 0,35;

Сп - полная себестоимость изделия при исходном годовом объеме выпуска (продаж), тыс. руб.;

Ндс - ставка налога на добавленную стоимость, равна 0,2;

Кр - коэффициент рентабельности (принят равным 0,15).

Ц = (1 - 0,35) * 527 211 / (1 - 0,2) * (1 - 0,35 - 0,15) = 856 718 тыс. руб.

Затраты, входящие в калькуляцию изделия, подразделяют на переменные и условно-постоянные. Переменные затраты на одно изделие рассчитываются в форме 9.

Форма 9.

Переменные затраты на одно изделие.

| Статьи затрат | Сумма, руб. | Примечание |

| 1 | 2 | 3 |

| Основные материалы | 404 831 | Из формы 8 |

| Покупные комплектующие изделия | 43 480 | Из формы 8 |

| Заработная плата основных рабочих | 21 740 | Суммируется заработная плата основных рабочих на механообработке и сборке (см. форму 8) |

| Отчисления на социальные цели | 8 261 | 38% от предыдущей строки |

| Топливо и энергия на технологические цели и привод оборудования | 3 973 | 30% от затрат на содержание и эксплуатацию оборудования (см. форму 8) |

| Расход инструмента | 1 324 | 10% от затрат на содержание и эксплуатацию оборудования (см. форму 8) |

| Итого переменные затраты на одно изделие | 483 609 |

Условно-постоянные затраты на год, практически не зависящие от объема выпуска, определяют по формуле:

Sуп = (Cп -V) * Вн,

где Sуп - условно-постоянные затраты в год, тыс. руб.;

Cп - полная себестоимость изделия при исходном годовом объеме выпуска (продаж), тыс. руб.;

V - переменные затраты на одно изделие, тыс. руб.;

Вн - исходный объем выпуска (продаж) изделий в год, шт.

Sуп = (527 211 – 483 609) * 640 = 27 905,28 тыс. руб.

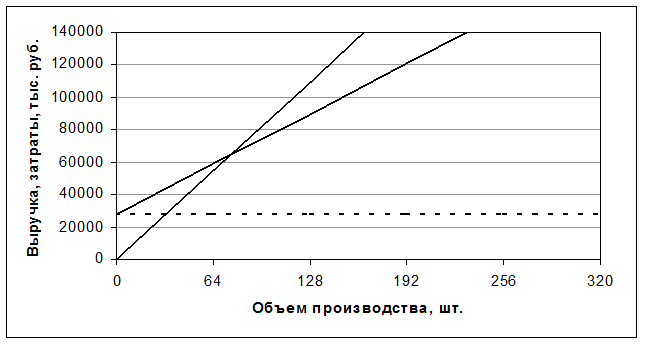

Критический объем выпуска (продаж) Вкр, при котором прибыль от реализации равна нулю, рассчитывается по формуле:

Вкр = Sуп / (Ц - V)

Вкр = 27 905,28 / (856,718 – 483,609) = 75 шт.

|

|

|

|

|

Рассчитывается запас “финансовой прочности” Зфп при исходном объеме выпуска по формуле:

Зфп = ((Ви - Вкр) / Ви) * 100 %

Зфп = ((640 - 75) / 640) * 100% = 88,3 %.

Запас “финансовой прочности” показывает, на сколько процентов может снизиться выручка (например, вследствие сокращения спроса) без серьезной угрозы для финансового положения предприятия. Производство данной продукции является целесообразным, так как запас “финансовой прочности” достаточно высок.

Рассчитывается производственный леверидж Лпр по формуле:

Лпр = (Ц -V) / (Ц- Сп).

Лпр = (856,718 – 483,609) / (856,718 – 527,211) = 1,13

Производственный леверидж показывает, что при изменении выручки на 1% прибыль изменится на 1,13%.