2020-01-14

2020-01-14 152

1522003 г.:

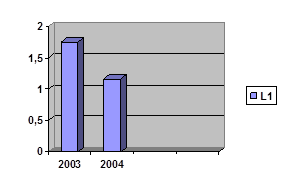

L1 =  = 1,76

= 1,76

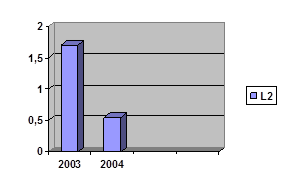

L2 =  = 1,71

= 1,71

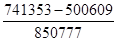

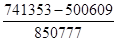

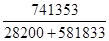

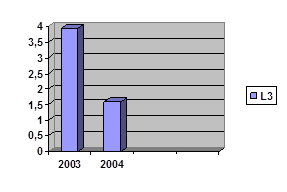

L3 =  = 3,949

= 3,949

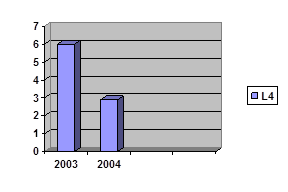

L4 =  = 6,012

= 6,012

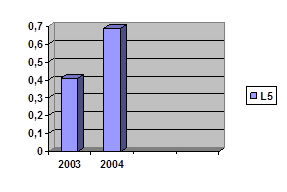

L5 =  = 0,412

= 0,412

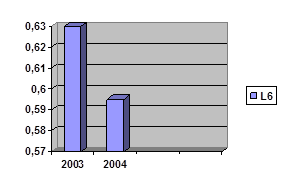

L6 =  = 0,630

= 0,630

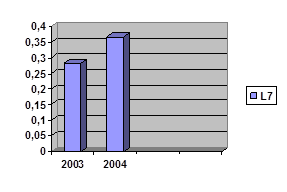

L7 =  = 0,283

= 0,283

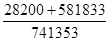

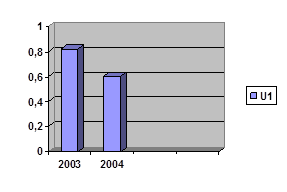

U1 =  = 0,823

= 0,823

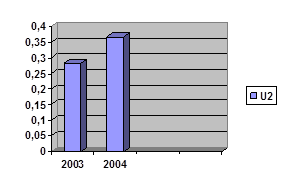

U2 =  = 0,283

= 0,283

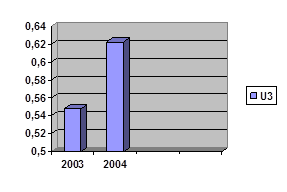

U3 =  = 0,548

= 0,548

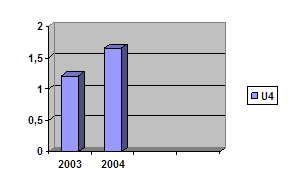

U4 =  = 1,215

= 1,215

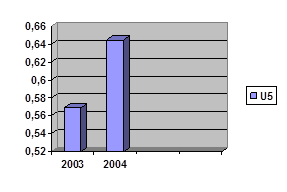

U5 =  = 0,569

= 0,569

2004 г.:

L1 =  = 1,169

= 1,169

L2 =  = 0,545

= 0,545

L3 =  = 1,586

= 1,586

L4 =  = 2,898

= 2,898

L5 =  = 0,691

= 0,691

L6 =  = 0,595

= 0,595

L7 =  = 0,367

= 0,367

U1 =  = 0,604

= 0,604

U2 = = 0,367

U3 =  = 0,623

= 0,623

U4 =  = 1,655

= 1,655

U5 =  = 0,645

= 0,645

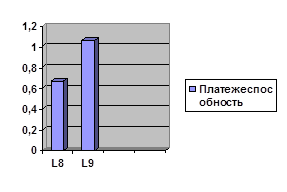

L8 =  = 0,67

= 0,67

L9 =  = 1,06

= 1,06

1. Общий показатель платежеспособности показывает изменение финансовой ситуации в организации на основе ликвидности. В нашем случае L1 в обоих годах подходит к нормальному ограничению показателя 1,76 и 1,169 соответственно, следовательно, финансовая ситуация ликвидная и у организации устойчивое положение.

2. В 2003 году можно погасить 171% кредиторской задолженности за счет денежных средств, а в 2004году можно погасить 55 %кредиторской задолженности.

3. В 2004 году показатель приближается к единице, что в динамике является допустимым. Идет приближение к нормативу. В 2003 году показатель равен 3,949, что показывает, что организация может погасить краткосрочные обязательства полностью.

4. В 2003году можно погасить полностью текущие обязательства по кредитам и расчетам. А в 2004 году нормальное ограничение этого показателя входит в интервал оптимального, из чего следует, что организация может погасить оптимальную часть обязательств.

5. В отчетные года наблюдается увеличение доли запасов, что является отрицательным моментом. Соотношение обездвиженного капитала в производственных запасах и долгосрочной кредиторской задолженности по годам соответственно 41%: 69%.

6. Доля оборотных средств в активах превышает нормальное ограничение показателя, что является положительным для организации, но к 2004г. прослеживается динамика к снижению оборотных средств к нормальному.

7. Наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности, превышает нормальное ограничение, что является положительным фактом для организации. В динамике прослеживается увеличение собственных средств к 2004г. на 8,4%.

U1. В 2003 году организация привлекает 82% заёмных средств на 1 рубль, вложенных в активы собственных средств, а в 2004 году – 60%. Наблюдается тенденция к уменьшению этого показателя в отчетном периоде, что свидетельствует о увеличении собственного капитала.

U2. Значение показателя в обоих годах входит в интервалах нормального ограничения, что свидетельствует о том, что предприятие обеспечено собственными источниками финансирования. В 2003 году организация финансирует 28% оборотных активов за счёт собственных источников, а в 2004 году – 36%, что положительно для организации.

U3. В 2004 году наблюдается незначительное увеличение показателя, что не столь страшно для предприятия. Прослеживается увеличение собственных средств, что является положительным моментом, т.е. у организации больше своих средств и она менее зависима от заёмных.

U4. В 2004 году наблюдается рост показателей, и преувеличение оптимального значения, что в динамике является положительным моментом. Из значений показателя видно превышение на 66% собственных средств над заёмными. Следовательно организация менее зависима от заёмных средств, и большая часть деятельности финансируется за счет собственных средств.

U5. В 2003 году видно небольшое отклонение показателя от норматива, что не столь страшно для организации. Также видно, что большая часть активов финансируется за счёт устойчивых источников.

L8, L9. Анализируя эти два показателя, видно, что платежеспособность невозможно восстановить до ликвидности за полгода, но в течение трех месяцев наблюдается тенденция к восстановлению. Положение организации – устойчивое.

Анализ коэффициентов 1-ого уровня.

| Наименование показателя | Соответствие нормативу | Тенденция | Состояние показателя | Оценка |

| L1 | Соответствует | ухудшение | I3 | Хорошо |

| L2 | Соответствует | Улучшение | I1 | Отлично |

| L3 | Не соответствует | улучшение | II1 | Удовлетворительно |

| L4 | Соответствует | улучшение | I1 | Отлично |

| L6 | Соответствует | улучшение | I2 | Отлично |

| L7 (U2) | Соответствует | улучшение | I1 | Отлично |

| U1 | Соответствует | улучшение | I1 | Отлично |

| U3 | Соответствует | улучшение | I1 | Отлично |

| U4 | Соответствует | улучшение | I1 | Отлично |

| U5 | Соответствует | улучшение | I1 | Отлично |

Анализируя коэффициенты 1-ого уровня оценку «отлично» имеют L2, L4, L6, L7 (U2), U1, U3, U4, U5 показатели, оценку «хорошо» имеет показатель L1, «удовлетворительно» - L3. В целом можно дать оценку «отлично» для всех показателей.