2020-01-14

2020-01-14 177

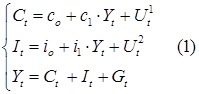

177Для составления эконометрической модели национальной экономики Турции идентифицируем следующую эконометрическую модель:

,

,

, где

,

- потребление за год

- потребление за год  ,

,

- инвестиции за год ,

- инвестиции за год ,

- ВВП за год

- ВВП за год  (без чистого экспорта и прироста запасов),

(без чистого экспорта и прироста запасов),

- государственные расходы за год

- государственные расходы за год  ,

,

- склонность к потреблению,

- склонность к потреблению,

- склонность к инвестированию,

- склонность к инвестированию,

,

,  - свободные члены уравнения,

- свободные члены уравнения,

,

,  - случайные остатки уравнения.

- случайные остатки уравнения.

В этой системе три эндогенных переменных  и одна экзогенная переменная

и одна экзогенная переменная  .

.

Проверим модель на идентифицируемость:

Необходимое условие:

1-е уравнение:

H=2 (, ) D=1()

D+1=H => уравнение точно идентифицируемо

2-е уравнение:

H=2 (,  ) D=1(

) D=1( )

)

D+1=H => уравнение точно идентифицируемо

Достаточное условие:

1-е уравнение:

|

|

| |

| 2 | -1 | 0 |

| 3 | 1 | 1 |

det = -1 ≠ 0

rang = 2

Число эндогенных переменных равно 3  , 3-1=2, т.е. ранг равен числу эндогенных переменных без одного => уравнение точно идентифицируемо.

, 3-1=2, т.е. ранг равен числу эндогенных переменных без одного => уравнение точно идентифицируемо.

2-е уравнение:

|

|

| |

| 1 | -1 | 0 |

| 3 | 1 | 1 |

det = -1 ≠ 0

rang = 2

Число эндогенных переменных равно 3  , 3-1=2, т.е. ранг равен числу эндогенных переменных без одного => уравнение точно идентифицируемо.

, 3-1=2, т.е. ранг равен числу эндогенных переменных без одного => уравнение точно идентифицируемо.

Из необходимого и достаточного условий следует, что система точноидентифицируема, применяется КМНК (косвенный метод наименьших квадратов).

Идентификация модели состоит в нахождении по исходным данным оценок коэффициентов модели c0, с1, i0, i1 для структурной формы модели.

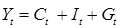

Приведем систему уравнение модели к структурному виду, в которой нет балансовых переменных. Подставим для этого балансовую переменную в остальные уравнения.

Исключим из системы уравнений (1) балансовое уравнение:

Исключим из системы уравнений (1) балансовое уравнение:

, ,

. .

,

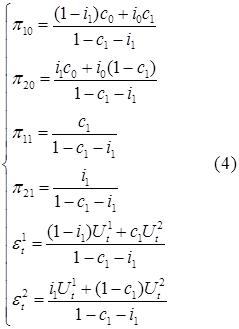

- структурная форма модели

.

Разрешаем уравнение структурной формы (2) относительно эндогенных переменных

Разрешаем уравнение структурной формы (2) относительно эндогенных переменных  и и получаем приведенную форму модели:

и и получаем приведенную форму модели:

,

. где

,

,

,

,

,

.

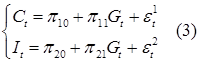

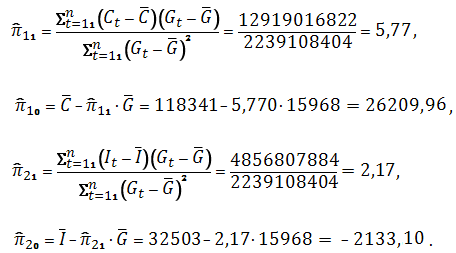

Проведя вычисления с помощью программы Excel, используя МНК (см. таблицы № 2,3 Приложения), получим следующие оценочные коэффициенты. Чтобы упростить процедуру расчетов будем работать с отклонениями от средних уровней, т.е. Сt - Сt, Gt - Gt, It - It.

Проведя вычисления с помощью программы Excel, используя МНК (см. таблицы № 2,3 Приложения), получим следующие оценочные коэффициенты. Чтобы упростить процедуру расчетов будем работать с отклонениями от средних уровней, т.е. Сt - Сt, Gt - Gt, It - It.

Система нормальных уравнений в общем виде:

Система нормальных уравнений в общем виде:

∑y = na + b1∑x1 + b2∑x2 + … +bp∑xp,

∑yx1 = a∑ x1 + b1 ∑ (x1)2 + b2∑x1x2 + … + bp∑xpx1, (5)

…………………………………………………….,

∑yxp = a∑xp + b1 ∑x1xp + b2 ∑x2xp + … + bp∑(xp)2.

Из системы нормальных уравнений для каждого из уравнений следует, что:

Из системы нормальных уравнений для каждого из уравнений следует, что:

(6)

Подставив найденные оценки  в систему (3), получим:

в систему (3), получим:

Ĉ = 26209,95+5,77  ,

,

Î = -2133,10+ 2,17 .

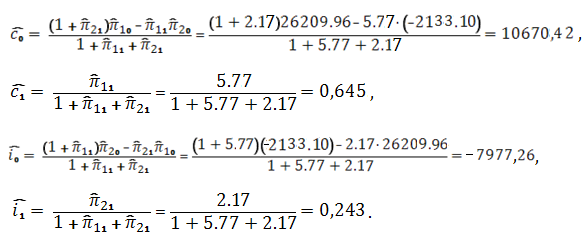

Теперь найдем  на основании системы (4):

на основании системы (4):

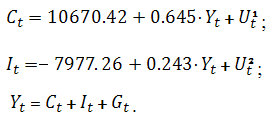

Подставим полученные коэффициенты в исходную модель (1):

Подставим полученные коэффициенты в исходную модель (1):

2