2020-01-14

2020-01-14 141

141Ярославский филиал

КУРСОВАЯ РАБОТА

по дисциплине

«Финансовый менеджмент»

по теме:

Финансовые методы управления

Оборотными активами предприятия

вариант № 10

Студент группы ФИН- 31

Ф.И.О. Калинина Татьяна Жяудятовна

Преподаватель _______________

научное звание

Дудко Юрий Михайлович

Ф.И.О.

Дата сдачи ____________________

Подпись методиста ____________

Дата проверки ________________

Подпись преподавателя ________

Ярославль, 2006

СОДЕРЖАНИЕ:

| № стр. | |

| ВВЕДЕНИЕ | 3 |

| ГЛАВА 1. Оборотный капитал предприятиЯ | 5 |

| 1.1. Понятие, организация и размещение оборотного капитала. | 5 |

| 1.2. Циркуляция оборотных активов. | 7 |

| 1.3. Компоненты чистого оборотного капитала и их значение для финансового менеджера. | 9 |

| ГЛАВА 2. ФИНАНСОВЫЕ МЕТОДЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННЫМИ ЗАПАСАМИ | 13 |

| 2.1. Основные подходы к управлению запасами на предприятии. | 13 |

| 2.2. Оптимизация управления производственными запасами. | 14 |

| 2.3. Методы регулирования и контроля производственных запасов. | 17 |

| ГЛАВА 3. МЕТОДЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ | 20 |

| ГЛАВА 4. ФИНАНСОВЫЕ МЕТОДЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ | 26 |

| 4.1. Анализ движения денежных средств. | 26 |

| 4.2. Прогнозирование денежного потока. | 28 |

| 4.3. Определение оптимального уровня денежных средств. | 30 |

| ГЛАВА 5. СТРАТЕГИЧЕСКАЯ ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ | 32 |

| ЗАКЛЮЧЕНИЕ | 37 |

| СПИСОК ЛИТЕРАТУРЫ | 40 |

ВВЕДЕНИЕ

На настоящем этапе развития экономики России большинство предприятий остро ощущают дефицит оборотных средств. «Основными причинами этого являются особенности переходного этапа экономики в России и отсутствие эффективного управления оборотными средствами на предприятиях».[1] Поэтому изучение и разработка современных финансовых методик управления оборотным капиталом предприятия является насущной проблемой, стоящей перед финансовыми менеджерами организаций. Этим обусловлена актуальность нашей работы. К сожалению, существует немало проблем в данном вопросе: неприменимость на современном этапе старых, «дорыночных» моделей управления оборотными активами, неадекватность западного опыта, накопленного по данной тематике, применительно к специфике финансово-экономической деятельности в России, а также трудоемкость и дороговизна применения методов нормирования, анализа и управления капиталом организации, в целом, и оборотными активами предприятий, в частности.

Концепция работы заключается в том, на данном этапе методы управления оборотным капиталом в наше стране переживают стадию своего становления, поэтому практикующем финансовому менеджеру необходимо, на основе имеющихся у него теоретических знаний, вырабатывать свою политику управления оборотным капиталом.

Цель нашей работы - рассмотреть и исследовать основные финансовые методы управления оборотными активами предприятия в их общетеоретическом аспекте, но без отрыва от условий российской действительности. Поэтому среди задач, которые предстоит решить, можно выделить следующие:

1. определение терминологического тезауруса, адекватного поставленной цели и задачам;

2. рассмотрение наиболее типичной структуры исследуемого объекта (оборотного капитала) и точки зрения разных подходов, существующих в современной экономической литературе;

3. выявить и описать те компоненты исследуемого объекта, которые наиболее важны в работе финансового менеджера по управлению оборотными активами в синхроническом и диахроническом аспектах;

4. сформулировать основные методики и способы управления производственными запасами;

5. рассмотреть особенности и методы управления дебиторской задолженностью;

6. охарактеризовать основные способы управления денежными средствами и наиболее ликвидными ценными бумагами;

7. в качестве итогов сформулировать важнейшие аспекты стратегии политики управления оборотным капиталом.

Исходя из поставленных задач, структура работы состоит из пяти глав: Глава 1 посвящена рассмотрению основных понятий, связанных с оборотными активами и проблемами управления ими. В Главе 2 дается анализ методик управления запасами организации. Глава 3 описывает значение дебиторской задолженности в оптимизации объемов оборотного капитала. Глава 4 посвящена денежным средствам, способам оптимизации денежного потока и методам определения оптимального уровня денежных средств и их эквивалентов, необходимых предприятию для эффективной финансово-хозяйственной деятельности. Последняя глава является итоговой, так как в ней учитываются наиболее значимые положения предыдущих глав с точки зрения выстраивания конкретной стратегии управления оборотным капиталом. В ней рассмотрены основные проблемы, с которыми сталкивается финансовый менеджер в процессе оптимизации оборотных активов, и предложены важнейшие пути решения этих проблем.

В работе использована новейшая литература по финансовому менеджменту, бухгалтерском учету и анализу финансово-хозяйственной деятельности. Также учтены наработки современных исследователей и практикующих финансовых менеджеров по изучаемой теме, представленные в периодической литературе по экономическим наукам. Актуальность темы подтверждена наличием научных исследований управления оборотными активами.[2] Кроме того, за рамками работы остались некоторые методы и способы оптимизации оборотных активов, которые являются перспективными с точки зрения их внедрения в российскую экономическую действительность.[3]

ГЛАВА 1. Оборотный капитал предприятиЯ

Понятие, организация и размещение оборотного капитала.

Оборотные средства (оборотный капитал) — это «активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла. Оборотные активы представлены в балансе отдельным разделом».[4] Прежде чем говорить об управлении оборотными активами, сделаем некоторые уточнения по терминологии.

Термин «капитал» имеет неоднозначную трактовку в отечественной и зарубежной научной литературе. С некоторой долей условности можно говорить о существовании двух основных подходов: считается, что «первый более широко распространен среди бухгалтеров, второй — среди экономистов. Согласно первому подходу, капитал — это интерес собственников предприятия, формально представленный в балансе в виде акционерного капитала, эмиссионного дохода и нераспределенной прибыли. Величина капитала рассчитывается как разность между стоимостной оценкой актива фирмы и ее задолженностью перед третьими лицами (кредиторы, государство, собственные работники и др.). В зависимости от того, какие оценки используются в расчете — учетные или рыночные — величина капитала может быть исчислена по-разному. Согласно второму подходу под термином «капитал» понимают материальные активы предприятия (основные средства, инвентарь и др.)».[5]

Существуют и модификации этих подходов, когда под «капиталом понимают все долгосрочные источники средств или когда термин «капитал» используется по отношению как к источникам средств, так и к активам; в последнем случае, характеризуя источники, говорят о «пассивном капитале», подразделяя его на собственный и привлеченный (заемный), а, характеризуя активы, говорят об «активном капитале», подразделяя его на основной капитал (долгосрочные активы, включая незавершенное строительство) и оборотный капитал (сюда относят все оборотные средства).[6]

Исходя из этого сделаем несколько замечаний. Во-первых, использование термина «капитал» для характеристики активов имеет достаточно серьезное обоснование — в большей степени подчеркивается финансовая природа объекта внимания финансового менеджера. Действительно, когда говорится об управлении оборотным капиталом, финансового менеджера или бухгалтера интересует не предметно-вещностная природа оборотных активов, а величина денежных средств, вложенных в эти активы. Во-вторых, финансовый менеджер должен осознанно оперировать понятиями, выбирая те наименования, которые представляются ему наиболее предпочтительными.

Итак, следуя выбранной нами терминологии, мы будем пользоваться терминами: оборотные средства (синонимы: оборотные активы, оборотные фонды, оборотный капитал) и собственные оборотные средства (синонимы: чистые оборотные активы, чистый оборотный капитал).

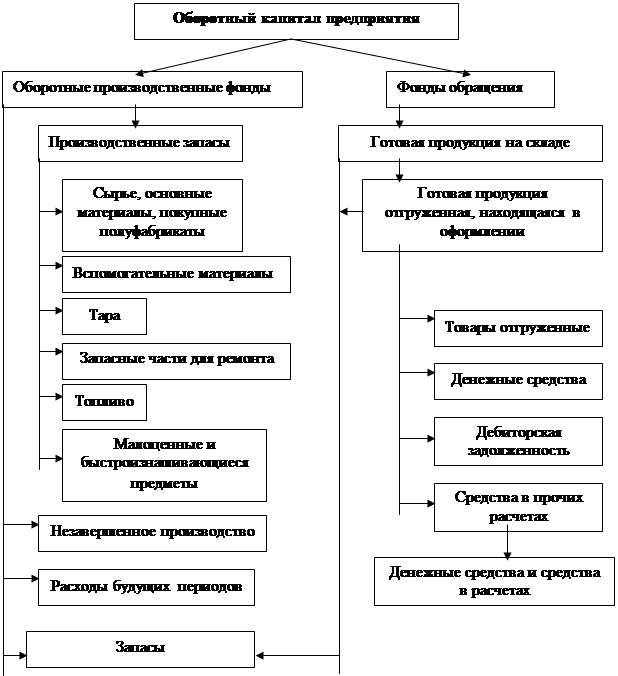

Управление оборотным капиталом тесно связано с его составом и размещением. «В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы собственности, специфики организации производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов».[7] Типовой состав и размещение оборотного капитала представлены следующей схемой[8]: