2020-01-14

2020-01-14 217

217Содержание

Введение. 3

Глава 1. Теоретические аспекты управления дебиторской и кредиторской задолженностью предприятия. 6

1.1. Сущность дебиторской и кредиторской задолженности. 6

1.2. Методы оценки дебиторской и кредиторской задолженности. 15

1.3. Основы управления дебиторской и кредиторской задолженностью 29

Глава 2. Анализ дебиторской и кредиторской задолженности ООО «Юропеан Трэвел Групп». 46

2.1. Краткая организационно-экономическая характеристика ООО «Юропеан Трэвел Групп». 46

2.2. Анализ структуры и динамики дебиторской задолженности ООО «Юропеан Трэвел Групп». 50

2.3. Анализ структуры и динамики кредиторской задолженности ООО «Юропеан Трэвел Групп». 54

2.4. Анализ соотношения дебиторской и кредиторской задолженности ООО «Юропеан Трэвел Групп». 64

Глава 3. Основные направления совершенствования политики управления дебиторской и кредиторской задолженностью ООО «Юропеан Трэвел Групп» 69

Заключение. 91

Библиографический список. 99

Приложения. 103

Введение

В процессе финансово-хозяйственной деятельности у организаций возникают расчетные отношения, отражающие взаимные обязательства, связанные с продажей материальных ценностей, выполнением работ или оказанием услуг друг другу, кроме того, расчеты с бюджетом по налогам, с внебюджетными фондами, с органами социального обеспечения и страхования, с работниками предприятия, с другими юридическими и физическими лицами.

При покупке организацией товаров, работ или услуг у других юридических и физических лиц и осуществлении расчетов с ними возникают обязательства, представляющие собой кредиторскую задолженность. Организации и лица, которым должна данная организация, называются кредиторами. Для расчетов с кредиторами в процессе деятельности используются поступления от дебиторов.

Современный этап экономического развития страны диктует особые требования к параметрам и характеристикам платежного оборота, вызывающим рост кредиторской задолженностей на предприятиях. Поэтому важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию их размера и обеспечение своевременного расчета.

Влияние дебиторской задолженности на состояние финансовой устойчивости предприятия велико.

Актуальность вопроса анализа и управления дебиторской задолженностью имеют очень большое значение для предприятий, функционирующих в условиях рынка, так как умелое и эффективное управление этой частью текущих активов является неотъемлемым условием поддержания требующегося уровня ликвидности и платежеспособности. Управление дебиторской задолженностью необходимо как при формировании имиджа надежного заемщика, так и с точки зрения обеспечения эффективной текущей деятельности предприятия.

В этой связи анализ и управление дебиторской задолженности является важной частью финансовой политики на предприятии и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности предприятия, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем.

Актуальность темы исследования обосновывается необходимостью и важностью данного явления в функционировании предприятия. Экономическая значимость данной темы признается обоснованной для развития хозяйствующего субъекта в силу значительного влияния состояния дебиторской задолженности на финансовое состояние предприятия.

Целью данной дипломной работы является анализ и разработка направлений эффективного управления дебиторской и кредиторской задолженностью на примере ООО «Юропеан Трэвел Групп».

Для достижения поставленной цели в работе решаются следующие задачи:

1. Изучить теоретические аспекты управления дебиторской и кредиторской задолженностью;

2. Проанализировать дебиторскую и кредиторскую задолженности ООО «Юропеан Трэвел Групп»;

3. Разработать основные направления совершенствования политики управления дебиторской и кредиторской задолженностью ООО «Юропеан Трэвел Групп».

Объектом практического исследования в работе является ООО «Юропеан Трэвел Групп».

Предметом исследования является финансово-хозяйственная деятельность ООО «Юропеан Трэвел Групп».

В процессе работы использовались общепринятые методы и приемы экономических исследований: аналитический, монографический, расчетно-конструктивный, системный анализ изучаемых явлений и результатов.

Теоретической основой исследования послужили данные годовой бухгалтерской отчетности ООО «Юропеан Трэвел Групп» за 2008-2009 гг. (бухгалтерский баланс ф. № 1, отчет о прибылях и убытках ф. № 2), нормативные документы Министерства, а также научные публикации и другие материалы, посвященные проблемам платежеспособности и кредитоспособности предприятий.

Методической основой выступили работы таких авторов, как Бланк И.А., Вахрушина М.А., Крейнина М.Н., Ковалев В.В. и других.

Глава 1. Теоретические аспекты управления дебиторской и кредиторской задолженностью предприятия

Сущность дебиторской и кредиторской задолженности

Дебиторская задолженность - это задолженность покупателей за поставленные им товары, выполненные работы и оказанные услуги, авансы, перечисленные поставщикам, задолженность бюджета и внебюджетных фондов (в случае переплаты по налогам и сборам), задолженность других дебиторов (сотрудников организации, подотчетных лиц и т.д.).

Кредиторская задолженность представляет собой задолженность организации по выполнению взятых на себя обязательств, или обязательств, исполнение которых предусмотрено действующим законодательством (гражданским, налоговым, трудовым и т.д.).

Кредиторская задолженность - это задолженность поставщикам и подрядчикам за поступившие товары, полученные работы и услуги; задолженность перед покупателями по авансам полученным, бюджетом по всем видам платежей; внебюджетными фондами; работниками по оплате труда и другими кредиторами.

Дебиторская задолженность может быть допустимой, обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках в финансово-хозяйственной деятельности.

Дебиторская задолженность в соответствии, как с международными, так и с российскими стандартами бухгалтерского учета определяется как суммы, причитающиеся компании от покупателей (дебиторов). Дебиторская задолженность возникает в случае, если услуга или товар проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе.

Авторы В.Б. Ивашкевич и И.М. Семенова в своей работе «Учет и анализ дебиторской и кредиторской задолженности» определяют дебиторскую задолженность как сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных операций между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами.[1]

В зарубежной литературе по управлению финансами предприятий, в частности, по вопросу определения сущности дебиторской задолженности авторы более единодушны в своих мнениях. Так, например, авторы Кермит Ларсон и Пол Миллер определяют дебиторскую задолженность как сумму долгов покупателей за приобретенные товары, работы или услуги.[2]

Таким образом, несмотря на множество различных формулировок определения понятия дебиторской задолженности авторы приводят довольно похожие определения данного понятия. Однако, определение дебиторской задолженности только лишь как суммы долгов в пользу предприятия является неполным и должно быть расширено.

Очевидно, что если определять понятие дебиторской задолженности как сумму долгов в пользу предприятия, то вся концепция управления дебиторской задолженностью будет сводиться к ее минимизации, так как в большинстве случаев предприятия стремятся получить оплату за реализованную продукцию в полном объеме. На это указывает В.В. Ковалев в книге «Финансовый анализ: методы и процедуры».[3]

Эффективная финансовая деятельность отдельных хозяйствующих субъектов, осуществляется благодаря собственному и заемному капиталу, что позволяет расширить объем хозяйственной деятельности. С учетом классификации заемных средств выделяют значительную в деятельности любого предприятия категорию обязательств, именуемых кредиторской задолженностью.[4]

Современный этап экономического развития страны характеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженности на предприятиях. Поэтому важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга.

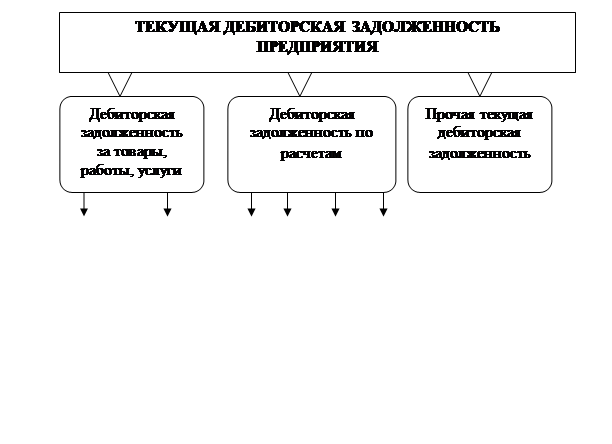

Под текущей дебиторской задолженностью понимается задолженность юридических и физических лиц определенных сумм денежных средств и их эквивалентов предприятию, которое возникает в ходе нормального операционного цикла или предусмотрена к погашению в период до одного года. Классификация по видам текущей дебиторской задолженности в современной хозяйственной практике представлена на рис. 1.

Среди перечисленных видов наибольший объем текущей дебиторской задолженности предприятий приходится на задолженность покупателей за товары, работы, услуги. В общей сумме текущей дебиторской задолженности предприятий на задолженность покупателей приходится в настоящее время 80-90%. [5]

Дебиторская задолженность образуется в результате несовпадения момента отгрузки и оплаты продукции, оказания услуги, выполнения работы. К сожалению, в российской экономической действительности нередки случаи не исполнения обязательства по оплате за поставленную продукцию (оказанные услуги, выполненные работы) в оговоренные договором сроки вследствие неплатежеспособности, реорганизации или ликвидации покупателя. Тем самым на счетах расчетов образуются сомнительные долги. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Рис. 1. Состав основных видов текущей дебиторской задолженности предприятия[6]

Как было сказано, под кредиторской задолженностью понимается задолженность данной организации другим организациям и физическим лицам – кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и прочие). Так, кредиторская задолженность может возникнуть, если материалы в организацию поступают раньше, чем она их оплатила. В состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед органами социального и медицинского страхования (возникает вследствие того, что начисление налогов и платежей происходит раньше, чем осуществляются соответствующие платежи) банковские ссуды и неоплаченные счета других предприятий и прочие.

К долгосрочным пассивам относятся: долгосрочные займы, отражающие долгосрочные кредиты (кроме банковских) и другие привлечённые средства на срок более одного года, в том числе по выпущенным предприятием долгосрочным облигациям и выданным долгосрочным векселям.

К краткосрочным пассивам относятся обязательства, которые покрываются оборотными средствами или погашаются в результате образования новых краткосрочных обязательств. Эти обязательства погашаются в течение сравнительно короткого периода времени (обычно в течение года). Краткосрочные обязательства приводятся в балансе либо по их текущей цене, отражающей будущие затраты наличных средств для погашения этих обязательств, либо по цене на дату погашения долга.[7]

В краткосрочные обязательства включаются такие статьи, как счета и векселя к оплате, возникающие в результате предоставления предприятию кредита, долговые свидетельства о получении компанией краткосрочного займа; задолженность по налогам, являющаяся по существу формой кредита, предоставляемого государством данной компании; задолженность по заработной плате; часть долгосрочных обязательств, подлежащая погашению в текущем периоде.

Основной причиной возникновения как дебиторской, так и кредиторской задолженности является товарный кредит. Товарный (коммерческий) кредит, предоставляемый предприятиям в форме отсрочки платежа за поставленные им сырье, материалы или товары, получает все большее распространение в современной коммерческой и финансовой практике. Рассмотрение сущности товарного кредита является важной частью изучения дебиторской и кредиторской задолженности.[8]

Для привлекающих его предприятий он имеет ряд преимуществ в сравнении с другими источниками формирования заемного капитала, которые заключаются в следующем:

1. Товарный (коммерческий) кредит является наиболее маневренной формой финансирования за счет заемного капитала наименее ликвидной части оборотных активов — производственных запасов товарно-материальных ценностей.

2. Он позволяет автоматически сглаживать сезонную потребность в иных формах привлечения заемных средств, так как большая часть этой потребности связана с сезонными особенностями формирования запасов сырья.

3. Этот вид кредитования не рассматривает поставленные сырье, материалы и товары как имущественный залог предприятия, позволяя ему свободно распоряжаться предоставленными в кредит материальными ценностями.

4. В этом виде кредита заинтересовано не только предприятие-заемщик, но и его поставщики, потому что он позволяет им увеличивать объем реализации продукции и формировать дополнительную прибыль. Поэтому товарный (коммерческий) кредит в современной хозяйственной практике предоставляется не только «первоклассным заемщикам», но и предприятиям, испытывающим определенные финансовые трудности.

5. Стоимость товарного (коммерческого) кредита, как правило, значительно ниже стоимости привлекаемого финансового кредита (во всех его формах).

6. Привлечение товарного (коммерческого) кредита позволяет сокращать общий период финансового цикла предприятия, снижая тем самым потребность в финансовых средствах, используемых для формирования оборотных активов. Это определяется тем, что этот вид финансовых обязательств предприятия составляет преимущественную долю его кредиторской задолженности. Между периодом оборота кредиторской задолженности предприятия по товарным операциям и периодом его финансового цикла существует обратная зависимость.

7. Он характеризуется наиболее простым механизмом оформления в сравнении с другими видами кредита, привлекаемого предприятием. [9]

Вместе с тем, как кредитный инструмент, товарный (коммерческий) кредит имеет и определенные недостатки, основными из которых являются:

1. Целевое использование этого вида кредита носит очень узкий характер — он позволяет удовлетворять потребность предприятия в заемном капитале только для финансирования производственных запасов в составе оборотных активов. Прямое участие в других целевых видах финансирования этот вид кредита участия не принимает.

2. Этот вид кредита носит очень ограниченный характер во времени. Период его предоставления (не считая вынужденных форм его пролонгации) ограничивается, как правило, несколькими месяцами.

3. В сравнении с другими кредитными инструментами он несет в себе повышенный кредитный риск, так как по своей сути является необеспеченным видом кредита. Соответственно для привлекающего этот кредит предприятия он несет в себе дополнительную угрозу банкротства при ухудшении конъюнктуры рынка реализации его продукции.[10]

Эти преимущества и недостатки товарного (коммерческого) кредита должны быть учтены предприятием при использовании этого кредитного инструмента для привлечения необходимых ему заемных средств.

В современной коммерческой и финансовой практике выделяют следующие основные виды товарного (коммерческого) кредита (рис. 2).

Рис. 2. Основные виды товарного (коммерческого) кредита[11]

Товарный кредит с отсрочкой платежа по условиям контракта. Это наиболее распространенный в настоящее время вид товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению.

Товарный кредит с оформлением задолженности векселем. Это один из наиболее перспективных видов товарного кредита, получивший значительное распространение в странах с развитой рыночной экономикой и активно внедряемый в нашу хозяйственную практику. Вексельный оборот по товарному кредиту обслуживается простыми и переводными векселями. Векселя по товарному кредиту выдаются по согласованию сторон со следующими сроками исполнения: а) по предъявлению; б) в определенный срок после предъявления; в) в определенный срок после составления; г) на определенную дату.[12]

Товарный кредит по открытому счету. Он используется в хозяйственных отношениях предприятия с его постоянными поставщиками при многократных поставках с заранее согласованной номенклатуры продукции мелкими партиями. В этом случае поставщик относит стоимость груженных товаров на дебет счета, открытого предприятию, которое погашает свою задолженность в обусловленные контрактом сроки (обычно раз в месяц).

Товарный кредит в форме консигнации. Он представляет собой вид внешнеэкономической комиссионной операции, при которой поставщик (консигнант) отгружает товары на склад торгового предприятия (консигнанта) с поручением реализовать его. Расчеты с консигнантом осуществляются лишь после того, как поставленный товар реализован. Консигнация рассматривается как один из видов товарного (коммерческого) кредита, который носит для предприятия самый безопасный в финансовом отношении характер.[13]

Привлекая к использованию заемный капитал в форме товарного (коммерческого) кредита, предприятие ставит своей основной целью максимальное удовлетворение потребности в финансировании за этот счет формируемых производственных запасов сырья и материалов (в торговле — запасов товаров) и снижение общей стоимости привлечения заемного капитала. Эта цель определяет содержание управления привлечением товарного (коммерческого) кредита.

Несвоевременные взносы во внебюджетные фонды, органам социального страхования также приводят к возникновению незаконной кредиторской задолженности. В современных условиях наибольшая доля кредиторской задолженности приходится на товары, работы и услуги, причиной тому являются взаимные неплатежи. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. Поэтому может возникнуть мнение, что кредиторская задолженность не должна быть меньше дебиторской. Такое положение было бы крайне необоснованным, так как временно отвлеченные и временно привлеченные в оборот средства отнюдь не должны корреспондироваться по величине. Кредиторская задолженность должна погашаться предприятием независимо от величины дебиторской задолженности.[14]

Наличие, динамика, состав дебиторской и кредиторской задолженности определяется с помощью анализа, о чем и пойдет речь в следующем параграфе.