2020-01-14

2020-01-14 319

319

Анализ дебиторской и кредиторской задолженности является важной частью финансового анализа на предприятии и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности предприятия, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем, так как задолженность по платежам может существенно деформировать структуру оборотных средств предприятия. Так, если в составе оборотных активов преобладает дебиторская задолженность, то предприятие либо должно привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов, а если в структуре формирования источников оборотных активов преобладает кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям.

Кредиторская задолженность отражает стоимостную оценку финансовых обязательств предприятия перед различными субъектами экономических отношений. Кредиторская задолженность входит в состав его краткосрочных пассивов и должна быть погашена в срок, не превышающий 12 месяцев после отчетной даты (в противном случае задолженность учитывается по статье «Прочие долгосрочные пассивы»). В составе кредиторской задолженности выделяются обязательства:

· перед поставщиками и заказчиками за поставленные материальные ценности, выполненные работы и оказанные услуги;

· по векселям, выданным поставщикам, заказчикам и прочим кредиторам в обеспечение поставок их продукции;

· перед работниками по оплате труда (начисленная, но не выплаченная заработная плата);

· перед социальными фондами по выплатам на государственное социальное страхование, в пенсионный фонд, в фонды медицинского страхования и занятости;

· перед бюджетом по всем видам платежей;

· перед сторонними организациями и физическими лицами по авансам, полученным в соответствии с договорами и контрактами. [15]

Многообразие субъектов взаимоотношений предприятия по расчетам по кредиторской задолженности, с учетом различного механизма их правового регулирования и организационных схем осуществления, свидетельствует о сложности проблемы эффективного управления ею. Действительно, текущее финансовое благополучие предприятия в значительной мере зависит от того, насколько своевременно оно отвечает по своим финансовым обязательствам.

Важность анализа и управления кредиторской задолженностью обусловлена еще и тем, что, составляя значительную долю текущих пассивов предприятия, ее изменения заметно сказываются на динамике показателей его платежеспособности и ликвидности.

Анализ кредиторской задолженности предприятия проводится на основе использования его финансовой отчетности: бухгалтерского баланса. Для того чтобы соотнести динамику величины кредиторской задолженности с изменениями масштабов деятельности предприятия, при расчете ряда коэффициентов оборачиваемости кредиторской задолженности используются показатели финансовых результатов (форма № 2).

Для анализа состояния кредиторской задолженности используются коэффициенты оборачиваемости кредиторской задолженности, относящиеся к группе показателей деловой активности. Эти показатели являются базовыми при исследовании кредиторской задолженности. Широкое их практическое использование обусловлено еще и тем, что их можно рассчитать на основе даже очень агрегированной финансовой информации. Например, они могут быть найдены по данным периодически публикуемых в открытой печати отчетов о результатах деятельности акционерных обществ.

Для эффективного управления предприятием очень важно знать состояние финансовых взаимоотношений с поставщиками и подрядчиками, поскольку именно ими поставляются все необходимые для нормального функционирования материальные ценности, выполняются требующиеся работы и оказываются соответствующие услуги. Объемы задолженности по поставкам этой продукции (работ, услуг) отражены по статьям баланса «Кредиторская задолженность поставщикам и подрядчикам». Соответственно было бы правильно соотнести эту задолженность не со всеми затратами, а лишь с материальными затратами.

Крейнина М.Н. также выделяет управление движением кредиторской задолженности — установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.[16]

Следовательно, практически речь идет об одновременном управлении движением как дебиторской, так и кредиторской задолженности. Практическое осуществление такого управления предполагает наличие информации о реальном состоянии дебиторской и кредиторской задолженности и их оборачиваемости. Речь идет об оценке движения дебиторской и кредиторской задолженности в данном периоде. Поэтому в качестве исходных данных для такой оценки должны быть приняты долги, относящиеся именно к этому периоду. Иными словами, из балансовых остатков дебиторской и кредиторской задолженности надо исключать долгосрочную и просроченную, т. е. те элементы долгов, превращение которых в денежные средства относятся к другим временным периодам. Оставшаяся после этого часть дебиторской и кредиторской задолженности есть основа для оценки периодичности поступления долгов покупателей, достаточного погашения кредиторской задолженности, а также балансовых остатков дебиторской и кредиторской задолженности на конец периода при условии их оборачиваемости в соответствии с договорными условиями или установленным порядком расчетов.

В конечном счете, все это позволяет ответить на вопрос, обеспечивают ли договорные условия расчетов с покупателями и поставщиками потребность предприятия в денежных средствах и достаточный уровень его платежеспособности.

Баканов М.И. также выделяет большое значение сравнению показателей кредиторской и дебиторской задолженности. При этом важно сравнивать не только их объемы в абсолютном выражении, что осуществляется при определении коэффициентов ликвидности, но и продолжительность периодов оборачиваемости. Если период оборачиваемости дебиторской задолженности заметно превышает аналогичный показатель по кредиторской задолженности, то это чревато возникновением затруднений в осуществлении текущих платежей. [17]

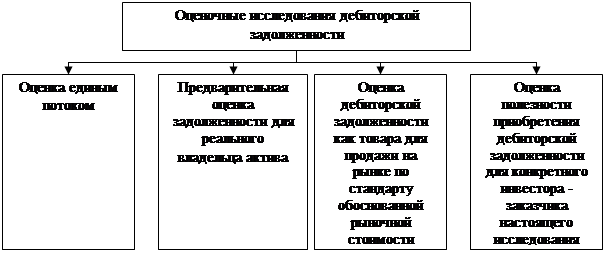

Выделим четыре основных вида оценочных исследований дебиторской задолженности (от простого к сложному и по мере снижения агрегированности исследования) (рис. 3).

Рис. 3. Оценочные исследования дебиторской задолженности[18]

I. Первый вид (способ) - это оценка дебиторской задолженности единым потоком, когда определяется рыночная стоимость актива, как части единого целого, составляющей стоимость всего бизнеса предприятия. В основе этих исследований лежит метод накопления актива в рамках затратного подхода.

Вся величина дебиторской задолженности оценивается в целом, как бы «оптом», так как точная оценка каждой отдельной дебиторской задолженности, как правило, нецелесообразна. Это может быть вызвано причиной резкого удержания самих оценочных исследований, а с другой, - ввиду действия так называемого «эффекта больших чисел».

Объясняется такой подход тем, что «вырывание» этого элемента из бизнеса в целом и концентрация исследований особенностей именно этого элемента может не учитывать общих тенденций бизнеса предприятия, как системы, которые могут быть не простой суммой тенденций каждого элемента. Акцент в данном случае делается именно на эти общие тенденции в развитии данного бизнеса, а на конкретную политику менеджмента компании в отношении выплат долгов, т.к. она при продаже бизнеса может коренным образом измениться. Более важными факторами при этом являются финансовое положение дебитора и динамика оборота задолженности.

Оценка стоимости в этом случае производится по стандарту инвестиционной стоимости.

В качестве конкретного инвестора выступает как бы сама система бизнеса, которая определяет ценность данной дебиторской задолженности, исходя из допущения ее единого актива именно для этого бизнеса.[19]

II. Второй вид сопряжен с предварительной оценкой задолженности для реального владельца актива с целью принятия управленческого решения и целесообразности ее продажи.

Речь идет уже о каждой конкретной задолженности и сравнение ее реальной полезности в системе существующего бизнеса и возможных выгод при ее продаже.

Важно установить правильное соотношение инвестиционной и обоснованной рыночной стоимости. Главным является получение ответа на вопрос о том, что делать с данной задолженностью, продолжать с ней работать или просто «описать», не проводя никаких затрат на ее реализацию.

III. Третий вид - оценка дебиторской задолженности как товара для продажи на рынке по стандарту обоснованной рыночной стоимости. Эта оценка может включать в себя задачи определения цены предложения актива на аукционах, а также определения минимальной цены реализации.

Решение вышеназванных целевых задач требует глубоких проработок особенностей каждой конкретной задолженности с учетом правовых аспектов собственности.

Оценщик обязан смоделировать общепринятые требования к активу, к оценке его полезности для потенциального покупателя.

Только затем, с учетом этих требований он может проанализировать специфические особенности каждой предполагаемой задолженности (цессии) для получения оценок ее стоимости, которые бы однозначно не вызывали сомнений в достоверности и обоснованности ее итоговых значений (величин) ни у продавца, ни у покупателя. [20]

IV. Четвертый вид - это оценка полезности приобретения дебиторской задолженности для конкретного инвестора - заказчика настоящего исследования.

В этом случае имеет место конфиденциальная оценка той предельной цены, которую инвестор готов заплатить за этот актив с учетом всех, возможно, эксклюзивных его интересов и реальной возможности дальнейшего использования данного актива.

Используемый стандарт оценки - инвестиционная стоимость.

Особенности данной постановки задачи заключаются в том, что в этом случае, упор в большей степени делается на особые интересы инвестора, связанные со специфическим дальнейшим использованием задолженности, например, как метода контроля за бизнесом дебитора.

Задача оценки, в данном случае, как правило, максимально корректно и конкретно.

Помимо этого, может иметь место возможность консультаций с покупателем-заказчиком, что позволяет несколько снизить трудности исследований, касающихся специфических особенностей анализируемого актива.

Проведенные четыре вида оценочных исследований не являются шаблонами, т.к. вариации и отклонения от этих «стандартных» условий встречаются на практике гораздо чаще, чем сами «стандартные» условия.

Что касается постановок всех анализируемых видов и назначений следует указать два замечания:

1) в отношении дебиторской задолженности использование стандартов обоснованной рыночной стоимости и инвестиционной стоимости в основном определяется, соответственно, ее анализом как самостоятельного товара - вне системы бизнеса, а не как элемента в системе существующего или будущего бизнеса;

2) оценка этого актива «оптом» не означает использование и оперирование с суммарной величиной дебиторской задолженности. Наиболее целесообразным является анализ некоторых однородных групп дебиторов.

К вопросу об использовании методов трех классических подходов в оценке дебиторской задолженности, необходимо отметить, что наиболее целесообразным и распространенным в этой оценке является доходный подход с использованием методов дисконтирования величины потока возврата долгов.

Применение затратного подхода в оценке данного подхода менее применим, поскольку теоретически его применение даст оценку задолженности равную ее балансовому значению.

Использование рыночного подхода, основанного на информации по аналогичным продажам, достаточно затруднен из-за отсутствия именно такой информации. [21]

Вместе с тем, это не означает то, что в каждой конкретной оценке нет необходимости анализа рыночной информации для максимально возможного ее учета при формировании стоимости оцениваемого актива.

Непосредственные технологии формирования оценки стоимости исследуемого актива существенно зависят от характеристики бизнеса должника.

К непосредственным задачам анализа кредиторской задолженности относятся следующие:

· точный, полный и своевременный учет движения денежных средств и операций по их движению;

· контроль за соблюдением кассовой и платежно-расчетной дисциплины;

· определение структуры кредиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

· определение состава и структуры просроченной кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

· выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

· выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам, определение причин их возникновения и возможных путей устранения;

· выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и прочим операциям;

· определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов.[22]

Анализ структурных показателей.

Как было сказано выше, для того чтобы оптимизировать кредиторскую задолженность необходимо определить ее «плановые» характеристики. Наиболее часто используемый коэффициент, связанный с оценкой кредиторской задолженности предприятия - это коэффициент ликвидности, который рассчитывается как отношение величины оборотного капитала к краткосрочным долговым обязательствам.

Менеджеры и финансисты также часто используют, так называемый коэффициент «кислотного теста», который представляет собой отношение разницы между текущими активами и стоимостью товарно-материальных активов к текущим обязательствам. И первый и второй показатели должны характеризовать способность предприятия покрывать свои обязательства перед кредиторами. Эти коэффициенты обладают двумя существенными недостатками:

1. Они оперируют такими понятиями как «краткосрочные» или «текущие» обязательства, срок которых может колебаться от одного дня до одного года. Поэтому не учитывается более детально соотношение сроков платежей в составе как кредиторской, так и дебиторской задолженностей;

2. Расчет производится, как правило, на дату баланса, или какой либо иной фиксированный момент, что не может в полной мере говорить о действительном состоянии ликвидности компании. Это связано с влиянием множества различных (в том числе и случайных) обстоятельств в какой-то определенный момент (например, на дату баланса предприятие получило «грант» или «дотацию», что не ведет к увеличению кредиторской задолженности, а на следующий день возвратило их).

Устранить подобные «недочеты» в системе анализа состояния предприятия позволяют:

В первом случае - например, проведение расчетов с использованием более дискретных значений (распределение задолженностей по месячным периодам или (если необходимо) недельным периодам).

Во втором случае - определять среднемесячное или среднегодовое значение коэффициента ликвидности и других аналогичных показателей.

Одним из наиболее оптимальных рамочных показателей здорового состояния компании можно назвать ситуацию, когда кредиторская задолженность не превышает дебиторскую. При этом, как мы уже отмечали, данное «непревышение» должно быть достигнуто в отношении как можно более дискретного ряда значений (сроков): годовая кредиторская задолженность должна быть не больше годовой дебиторской, месячная и 5-ти дневная кредиторская не более месячной и 5-ти дневной дебиторской соответственно и так далее.

При достижении данного «временного баланса» дебиторской и кредиторской задолженности, необходимо также достичь и «баланса их стоимости»: то есть в данной ситуации процентные и прочие расходы, связанные с обслуживанием кредиторской задолженности (как минимум) не должны превышать доходы, вызванные выгодами, которые связаны с самим фактом отсрочки собственной дебиторской задолженности (при этом «нормальный» размер наценки в расчет не принимается).

Для того чтобы определить степень зависимости компании от кредиторской задолженности необходимо рассчитать несколько следующих показателей.

Коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия:

, (1)

, (1)

где

Зс – заемные средства;

А – сумма активов предприятия.

Этот коэффициент дает представление о том, насколько активы предприятия сформированы за счет кредиторов.[23]

Коэффициент самофинансирования предприятия. Рассчитывается, как отношение собственного капитала (части уставного фонда) к привлеченному:

, (2)

, (2)

где

СК – собственный капитал предприятия.

Данный показатель позволяет отслеживать не только процент собственного капитала, но и возможности управления всей компанией.

Баланс задолженностей. Определяется как отношение суммы кредиторской задолженности к сумме дебиторской задолженности:

, (3)

, (3)

где

КЗ – кредиторская задолженность;

ДЗ – дебиторская задолженность.

Данный баланс следует составлять с учетом сроков двух этих видов задолженностей. При этом желательный уровень соотношения во многом зависит от той стратегии, которая принята на предприятии (агрессивная, консервативная или умеренная).

Описанные выше экономические показатели дают, в основном, количественную оценку кредиторской задолженности. Для более полного анализа состоя кредиторской задолженности, следует дать и качественную характеристику данных пассивов. [24]

Коэффициент времени. Определяется как отношение средневзвешенного показателя срока погашения кредиторской задолженности к средневзвешенному показателю срока оплаты по дебиторской задолженности. При этом средний срок погашения кредиторской задолженности необходимо удерживать на уровне не ниже, чем те усредненные сроки, которые должны соблюдать дебиторы предприятия:

, (4)

, (4)

где

СПкр – средневзвешенный показатель срока погашения кредиторской задолженности;

СПдз – средневзвешенный показатель срока погашения дебиторской задолженности.

Коэффициент рентабельности кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе:

, (5)

, (5)

где

Пр – прибыль;

Кр – кредиторская задолженность.

Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменения сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т. д.).[25]

Для предприятий разных отраслей определены оптимальные значения коэффициентов, характеризующих состояние кредиторской задолженности (таблица 1).

Таблица 1

Оптимальные «рамочные» значения основных коэффициентов, характеризующих состояние кредиторской задолженности на предприятии

| Крупная промышленность | Капитальное строительство | Оптовая торговля | Услуги (средние и крупные обороты) | Финансовые учреждения (в т.ч. банки) | |

| Коэффициент ликвидности | 2,0 - 3,0 | 1,5 - 2,5 | 1,0 - 2,0 | 1,0 - 1,5 | 0,8 - 1,0 |

| Коэффициент «кислотного теста» | 1,0 - 2,0 | 0,8 - 1,5 | 0,9 - 1,2 | 0,3 - 0,8 | 0,7 - 1,3 |

| Коэффициент зависимости | 0,1 - 0,3 | 0,2 - 0,5 | 0,7 - 1,0 | 0,6 - 0,9 | 2,0 - 3,0 |

| Коэффициент самофинансирования (в %) | 60 - 70 | 50 - 60 | 30 - 50 | 25 - 50 | 10 - 30 |

| Коэффициент времени | 2,0 - 3,0 | 1,5 - 2,0 | 1,0 - 1,2 | 1,0 - 1,3 | 1,0 - 1,1 |

| Коэффициент рентабельности (в %) | 10 - 20 | 5 - 10 | 20 - 30 | 15 - 20 | 2 - 6 |

Для систематизации данных, полученных в результате анализа дебиторской и кредиторской задолженности, а также совершенствования работы с дебиторами и кредиторами, необходима эффективная система управления.

Изучению механизма управления дебиторской и кредиторской задолженностью посвящен следующий параграф работы.