2020-01-14

2020-01-14 201

201Процесс регулирования и контроля предполагает поиск ответов на вопрос: насколько велики отклонения фактических затрат от плановых; чем они вызваны; кто отвечает за отклонения; есть ли возможность их корректировки и т.д. Деятельность, направленная на регулирование и контроль затрат требует установить связь между затратами, доходами и действиями конкретных ответственных лиц. Поэтому основу учета затрат для целей регулирования составляет учет по центрам ответственности, т.е. по сегментам внутри предприятия, во главе которых стоит ответственное лицо, принимающее решения. В этой ситуации целесообразно все затраты делить на регулируемые и нерегулируемые. Регулируемыми являются затраты, зависящие от деятельности центра ответственности, и за эффективность расходования которых несет ответственность руководитель этого центра. Все другие затраты будут являться нерегулируемыми.

16.3 Основы калькулирования себестоимости продукции. Методы учета затрат на производство и калькулирования себестоимости продукции

Одна из важнейших задач управленческого учета – калькулирование себестоимости. Оно охватывает исчисление себестоимости отдельных видов продукции или работ (объектов калькулирования), калькуляционной единицы и всей товарной продукции.

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов организации, документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, и необходимую информацию для контроля за процессом формирования себестоимости продукции.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции – показатель качественный, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится предприятию и покупателю.

Научно обоснованное калькулирование себестоимости необходимо для правильного установления цен на продукцию, определения рентабельности и эффективности производства. Калькуляция используется для экономического анализа себестоимости и выявления резервов ее снижения, планирования издержек, оценки деятельности структурных подразделений (центров ответственности).

В зависимости от особенностей технологии и характера изготовляемой продукции объектом калькулирования могут быть: себестоимость изделия, группы однородных изделий, части изделия (деталь, узел); себестоимость изделия или группы на определенной стадии (процесс, передел); себестоимость отдельных видов работ.

Основными калькуляционными единицами, применяемыми при исчислении себестоимости, являются натуральные единицы, условно-натуральные (100 пар обуви, условный ящик стекла; текстильные предприятия выпускают нитки в катушках разной длины, а для обобщающего анализа вся продукция переводится в условные катушки длиной 200 м; в консервной промышленности – тубы – тысячи условных банок; в с/х – центнеры с га.); условные единицы с пересчетом на определенное содержание полезного вещества в продукте, трудовые (нормо-час) и т.д.

Калькуляционная единица себестоимости продукции должна быть экономически однородной и устойчивой во времени, отражать количественную единицу изделия как определенной потребительной стоимости и соответствовать единицам ценообразования.

В зависимости от того, какие затраты включаются в себестоимость продукции, в российской практике и теории принято выделять:

цеховую себестоимость – включаются прямые затраты и общепроизводственные расходы; характеризуют затраты цеха на изготовление продукции;

производственная себестоимость – состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции;

полная себестоимость – производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

В соответствии с Международными стандартами бухгалтерского учета в производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы; полная себестоимость состоит из производственной себестоимости, сбытовых и административных (общехозяйственных расходов).

Различают индивидуальную и среднеотраслевую себестоимость продукции.

Индивидуальная себестоимость – свидетельствует о затратах конкретного предприятия по выпуску продукции.

Среднеотраслевая себестоимость – характеризует средние по отрасли затраты на производство данного изделия. Это средневзвешенная из индивидуальных себестоимостей предприятий отрасли.

В зависимости от времени составления можно выделить предварительное калькулирование себестоимости продукции и последующее. К предварительным относятся плановая, сметная, нормативная и проектная калькуляции, к последующим – отчетная и хозрасчетная, составляемые после изготовления продукции и характеризующие фактическую себестоимость изделия.

Плановая калькуляция себестоимости – это максимально допустимые затраты данного предприятия на изготовление продукции, предусмотренные планом на предстоящий период. В ее основе прогрессивные среднегодовые нормы расхода всех видов затрат.

Сметная калькуляция себестоимости – разновидность плановой и разрабатывается на разовые работы и изделия, выполняемые по заказам. Она лежит в основе договорной цены при расчетах с заказчиком.

Нормативная калькуляция, в отличие от плановой, выражает уровень себестоимости, достигнутый предприятием на определенную дату, составляется по нормам расхода материальных, трудовых и прочих затрат, действующим в данное время.

Проектная калькуляция предназначена для обоснования экономической эффективности проектируемых производств и технологических процессов. Разрабатывается на основе ориентировочных, укрупненных расходных нормативов, которые в последующем уточняются.

Фактическая (отчетная) себестоимость – характеризует размер действительно затраченных средств на выпущенную продукцию. Она составляется по тем же статьям, что и плановая. В ней, кроме того, отражаются потери и расходы, не предусмотренные плановой калькуляцией.

Хозрасчетная калькуляция – разновидность отчетной, но в отличие от нее разрабатывается не на отдельные изделия, а на всю продукцию соответствующего структурного подразделения, как правило, по статьям, зависящим от него. Затраты, независящие от данного структурного подразделения, отражаются в хозрасчетной калькуляции по ценам планового задания.

Для рациональной организации учета издержек необходимо правильно выбрать метод учета затрат на производство и калькулирования себестоимости продукции.

При классификации методов учета себестоимости необходимо ориентироваться на группировку затрат по объектам аналитического учета – процессам, переделам, заказам, изделиям и группам однородных изделий и по продукции предприятия в целом. Так различают нормативный, попроцессный, попередельный, позаказный, поиздельный и обезличенный (котловой) методы учета затрат и калькулирования себестоимости продукции.

Нормативный метод учета затрат применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. Использование нормативного метода предусматривает соблюдение следующих принципов:

-предварительное составление нормативных калькуляций по каждому изделию на основе действующих на предприятии текущих норм, нормативов и смет.

-ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости, определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм.

-учет фактических затрат в течение месяца, с подразделением их на расходы по нормам и отклонениям от норм.

-установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения.

-определение фактической себестоимости выпущенной продукции, как суммы нормативной себестоимости, отклонения от норм и изменений норм.

При этом фактическую себестоимость изделия можно установить двумя способами:

1. Если объектом учета являются отдельные виды продукции, то отклонения и изменения норм можно отнести на эти виды продукции прямым путем.

2. Если объектом учета производственных расходов являются группы однородных видов продукции, то фактическая себестоимость каждого вида продукции устанавливается распределением отклонений или изменений пропорционально нормативным затратам на производство отдельных видов продукции.

Текущий учет затрат по нормам и отклонениям от них ведут, как правило, только по прямым расходам. Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца, пропорционально нормативным затратам. Текущие изменения и отклонения норм и нормативов фиксирования в специальных документах (извещениях) с указанием причин, виновников, статей затрат, величины изменений или отклонений в денежном измерении и в процентах. На основании анализа отклонений и изменений разрабатываются новые нормы и нормативы на следующий отчетный период.

Таким образом, нормативный метод учета производственных затрат и калькулирования себестоимости продукции призван выполнить 2 основные функции:

1). Обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно отклонений от норм и их изменений.

2) Обеспечить точное калькулирование себестоимости продукции.

Попроцессный метод учета затрат и калькулирования себестоимости продукции обычно применяют на предприятиях, для которых характерны массовый характер производства один или несколько видов производимой продукции, краткий период технологического процесса, и отсутствие в большинстве случаев незавершенного производства. Он используется в отраслях добывающей промышленности (угольной, нефтяной, железорудной), энергетической и ряде других.

Сущность попроцессного метода заключается в том, что прямые и косвенные затраты учитывают по статьям калькуляции на весь выпуск продукции, а средняя себестоимость единицы продукции, работ, услуг, определяют делением суммы всех произведенных за месяц затрат на количество готовой продукции за этот же период.

При применении попроцессного метода для контроля за себестоимостью продукции обязательно должны использоваться нормы расхода в различных ресурсах, нормативов использования средств производства и смет накладных расходов, а также организация учета отклонений фактических расходов от норм, нормативов и смет.

Попередельный метод учета затрат применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах которые, за исключением последнего, представляют собой полуфабрикат собственного производства.. Это металлургическая, текстильная, химическая промышленность, промышленность стройматериалов (производство кирпича, цемента и т.д.), литейное производство и др.

Объектом учета затрат и калькулирования является самостоятельный передел.

Сущность попередельного метода заключается в следующем: прямые затраты отражают в текущем учете не по видам продукции, а по переделам, либо стадиям производства, включая и такие, в которых получают продукции разных видов. В некоторых случаях составляют калькуляции себестоимости отдельных видов продукции каждого передела, если они получены из одного или однородного исходного сырья.

Косвенные затраты устанавливаются по переделам пропорционально установленной базе. Полуфабрикаты, полученные в одном переделе, служат исходным материалом в следующем переделе, а также могут быть частично реализованы на сторону в качестве готовой продукции.

Обычно полуфабрикаты собственной выработки передаются из передела в передел по фактической себестоимости. Однако в некоторых отраслях принята оценка в расчетных ценах предприятия.

Различают бесполуфабрикатный и – полуфабрикатный варианты попередельного метода учета затрат. При первом варианте в бухгалтерских записях движения полуфабрикатов не отражается, их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, которое ведется в цехах. При этом варианте себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость конечного готового продукта. При втором варианте, движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях обработки и обеспечивать контроль за уровнем издержек.

При попередельном методе используют важнейшие элементы нормативного метода, а именно – систематическое выявление отклонений, фактических затрат от текущих норм, и учет изменений норм, что позволяет ежедневно осуществлять контроль за затратами, выявлять причины отклонений и резервы снижения себестоимости.

Основным недостатком полуфабрикатного метода учета является то, что в системе синтетического учета по счету 20 присутствует повторный затрат (внутризаводской оборот), который в дальнейшем должен исключаться из расчета.

Преимуществом полуфабрикатного метода является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого предела, которая необходима для формирования цены при реализации полуфабрикатов на сторону.

Полуфабрикатный метод позволяет учитывать остатки незавершенного производства в местах его нахождения и контролировать движение полуфабрикатов собственного производства.

Позаказный метод учета затрат и калькулирования себестоимости продукции применяется преимущественно в индивидуальных и мелкосерийных производствах. Объектом учета затрат и калькулирования себестоимости является производственных заказ на изготовление неповторяющихся единичных или небольших партий изделий, на выполнение ремонтных, экспериментальных и других индивидуальных работ.

Позаказный метод учета себестоимости применяется также на мелкосерийных промышленных предприятиях, в производствах, выпускающих опытные образцы продукции, а также во вспомогательных производствах при изготовлении спец. инструментов, проведении ремонтных работ, и т.д. Сущность данного метода заключается в следующем: все прямые основные затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включения в себестоимость отдельных заказов в соответствии с установленной базой распределения.

Объектом учета затрат и калькулирования при позаказном методе является отдельный производственный заказ. Основой позаказного метода является договор между заказчиком и производителем, в котором оговариваются объект договора, его характеристики, объем продукции, срок выполнения заказа, договорная цена, форма расчетов, и т.д.

До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. Если заказом предусмотрено производство нескольких изделий или их партии, то путем суммирования всех затрат по данному заказу получают себестоимость изготовления всей партии, а затем путем деления на количество единиц продукции в партии определяют себестоимость одного изделия.

Основная проблема, возникающая при использовании позаказного метода, это распределение косвенных расходов между отдельными заказами, На практике косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками распределения ожидаемых косвенных расходов. Расчет бюджетной ставки распределения косвенных расходов выполняется бухгалтерией накануне наступающего отчетного периода в три этапа:

1 этап: оцениваются косвенные расходы предстоящего периода.

2 этап: выбирается база для распределения косвенных расходов между отдельными производственными заказами и прогнозируется ее величина.

3 этап: распределяются косвенные расходы, рассчитывается бюджетная ставка путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину базового показателя, после чего рассчитывается бюджетная статистика, используемая для калькулирования издержек по заказам.

Существуют также внутризаводские заказы, когда один цех выполняет работы или продукцию для другого цеха или отдела предприятия. При этом заказы могут быть разовые и годовые.

Целесообразно определять себестоимость частично выполненного заказа, на основании плановой калькуляции аналогичного изделия или фактической его себестоимости выполненного ранее заказа. По окончании работ по заказу составляется накладная или акт на сдачу готовых изделий или выполненных работ.

Отчетную калькуляцию составляют после выполнения всех, связанных с заказом, работ. Поэтому основным недостатком позаказного метода учета затрат и калькулирования себестоимости является отсутствие текущего контроля за уровнем издержек.

Наиболее широко этот метод применяется в машиностроении, в инструментальной, станкостроительной, электротехнической, приборостроительной, авиационной, судостроительной промышленности и других отраслях.

Разновидностью позаказного метода является поиздельный метод. Он применяется в массовом и серийном производстве. Себестоимость единицы продукции определяется как средняя величина затрат на ее изготовление в течение отчетного периода.

На отдельных предприятиях в целях уменьшения трудоемкости учетных работ применяется (неоправданно) обезличенный (котловой) учет затрат, при котором не обеспечивается достоверное исчисление себестоимости отдельных видов изделий. Учет затрат ведется по предприятию, цеху, группам продукции. Распределение обезличено учтенных фактических затрат осуществляется пропорционально плановой (нормативной) себестоимости. Этот метод экономически нецелесообразен.

16.4 Учет издержек производства и продаж продукции. Группировка и распределение затрат

Под организацией учета производства затрат понимают: во-первых: систему используемых предприятием бухгалтерских счетов; во-вторых: применяемую группировку издержек, в зависимости от объектов учета затрат.

Счета управленческого учета предназначаются для обобщения информации о процессах формирования издержек производства и обращения, стоимости готовой продукции и о процессах ее реализации. Выделение управленческого учета способствует сохранению коммерческой тайны от уровня издержек производства, себестоимости отдельных видов продукции, их конкурентности и рентабельности. Организация может вести управленческий учет в рамках единой с финансовым учетом системы счетов, или в самостоятельной системе счетов. Действующий план счетов предусматривает возможности использования обоих вариантов. В нем сохранены все синтетические счета, предназначенные для отражения затрат по видам производства (основные, вспомогательные, обслуживающие), местам их возникновения (цеха, участка в целом по предприятию), а также по другим признакам (счета с 20 по 29). Однако в счетном плане предусмотрены такие шаги, к реализации варианта с двумя системами счетов, в частности счета 30-39, оставлены свободными и предназначены для организации учета затрат по элементам. При этом в инструкции к плану счетов сказано, что взаимосвязь синтетических счетов, предназначенных для учета расходов по экономическим элементам (30-39), со счетами, предназначенными для учета расходов по статьям калькуляции (счета 20-29), будет осуществляться с помощью специально открываемых отражающих счетов.

Так, используя счета 30-39 для учета затрат по элементам можно присвоит их следующие названия:

30 – материальные затраты;

31 – затраты на оплату труда;

32 – отчисления на социальные нужды;

33 – амортизация;

34 – прочие затраты;

35 – расходы по обычным видам деятельности.

Эти же счета являются отражающими счетами, через которые передается информация на счета управленческого учета или производственной бухгалтерии.

В плане счетов для ведения бухгалтерского управленческого учета предусмотрен ряд счетов. Рассмотрим основные из них.

Счет 20 предназначен для обобщения информации о затратах основного производства. По дебету счета 20 отражаются прямые затраты, связанные с выпуском продукции, которые списываются с кредита счетов учета производственных запасов. На 20 счет списываются также затраты по счетам 23,28, а также косвенные расходы, собираемые на счетах 25,26. С кредита счета 20 списывают суммы фактической себестоимости завершенной производством продукции на счета 40,43,90. Остаток на конец месяца по счету 20 свидетельствует о стоимости незавершенного производства.

Счет 21 используется предприятиями, учитывающими затраты на полуфабрикаты собственного производства.

Счет 23 – вспомогательное производство включает в свой рабочий счетный план те предприятия, на которых вспомогательные производства выделены в самостоятельные подразделения (транспортный цех, котельная).

Счет 25 ведут предприятия с цеховой структурой управления, которым необходимо получение информации об общепроизводственных расходах по цехам основного и вспомогательного производства. Если на предприятии безцеховая структура, то учет на счете 25 ведут в целом по предприятию без разграничения по производственным подразделениям, либо учитываются общепроизводственные расходы на отдельных субсчетах счета 26. В конце месяца общепроизводственные расходы списываются с кредита счета 25 в дебет счетов 20,23.

Счет 26 предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. Аналитический учет по счету 26 ведется по статьям расходов, по центрам ответственности и местам возникновения затрат. Расходы, учтенные по счету 26, списываются в дебет счета 23 или 90/2, в зависимости от выбранной учетной политики.

Счет 28 используется для обобщения информации о потерях от брака в производстве. Аналитический учет ведут по отдельным подрядам, видам продукции и статьям расходов, причинам и виновникам брака.

Счет 29 используется предприятиями, на балансе которых числятся объекты социально-культурного или жилищно-коммунального назначения, подсобные сельские хозяйства.

На счете 97 учитываются затраты, произведенные в данном отчетном периоде, по отношению к будущим периодам. Эти расходы списываются на издержки производства и обращения или на другие источники в сроки, определенные учетной политикой предприятия.

В целом можно выделить две системы учета себестоимости. В общем виде в условиях системы учета полной себестоимости расходы, связанные непосредственно с производством продукции, выполнением работ, оказанием услуг, а также расхода вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака отражаются на счете 20 «Основное производство». Прямые затраты списываются в дебет счета 20 «Основное производство» с кредита счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и др. Расходы вспомогательных производств относятся в дебет счета 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы переносятся в дебет счета 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а потери от брака - со счета 28 «Брак в производстве».

Суммы фактической производственной себестоимости продукции, работ, услуг переносятся с кредита счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция» или 90 «Продажи».

На основании полной себестоимости руководитель может сделать соответствующие выводы о прибыльности и убыточности продукции, о целесообразности ее производства в будущем.

Учет по полной себестоимости широко распространен в отечественной практике и имеет важное значение при определении финансового результата предприятия, исчисления налоговых платежей, для оценки перспектив в развитии производства.

Достоинства учета полной себестоимости можно отметить следующие:

- соответствие действующим в России нормативным актам по финансовому учету и налогообложению;

- корректная оценка стоимости запасов незавершенной и готовой продукции.

К существенным недостаткам этой системы учета можно отнести:

- включение в себестоимость продукции затрат, не связанных непосредственно с ее производством (в результате происходит искажение рентабельности отдельных видов продукции);

- утрата объектами калькуляции индивидуальности из-за использования общих баз распределения при списании косвенных расходов;

- капитализация постоянных накладных расходов в запасах готовой продукции на складе, когда спрос на продукцию уменьшается;

- в плановой калькуляции себестоимости заранее предусматривается плановая прибыль, на самом же деле необходимо устранить риск убытков;

- невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема производства (так как постоянные затраты в учете рассматриваются как переменные).

При учете сокращенной себестоимости постоянные общепроизводственные и общехозяйственные расходы в расчетах не участвуют. Такие расходы полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции и в конце отчетного периода списываются непосредственно на уменьшение выручки от продажи продукции.

Прямые условно-переменные расходы собираются в бухгалтерском учете на счетах 20 «Основное производство» и 23 «Вспомогательные производства». Косвенные условно-переменные расходы предварительно накапливаются на счете 25 «Общепроизводственные расходы», а затем ежемесячно переносятся на счета 20 «Основное производство» и 23 «Вспомогательные производства». Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 «Общехозяйственные расходы», а в части сбытовых расходов - на счете 44 «Расходы на продажу».

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция» или 90 «Продажи».

Условно-постоянные расходы, собранные на счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу», в конце каждого отчетного периода полностью списываются на результаты продажи продукции {работ, услуг) за данный период по дебету счета 90 «Продажи» и кредиту счетов 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

На основании счетов, представленных планом счетов, каждое предприятия формирует рабочий план счетов, состоящий их тех синтетических позиций, которые необходимы данному предприятию для организации как финансового, так и управленческого учета, с учетом специфики своей деятельности. Рабочий план счетов утверждает руководитель предприятия в приказе об учетной политике.

Группировка и распределение затрат предприятия зависит от того, что считается объектом учета затрат. При этом возможен учет затрат по видам, по местам их возникновения, по центрам ответственности и по носителям затрат (калькуляционным объектам).

Учет издержек по видам – необходимое условие итогового контроля затрат. Возможные виды затрат определены в настоящее время 25 главой 2 части НК РФ. Это материальные затраты, амортизационные отчисления, расходы на оплату труда с отчислениями на социальное страхование и прочие расходы. Организация учета в разрезе элементов затрат позволяет предприятию рассчитать структуру себестоимости произведенной продукции, т.е. процентное соотношение отдельных элементов в общей сумме затрат на производство.

Учет издержек по местам их возникновения ведется по структурным подразделениям предприятия, по которым организуется планирование, нормирование и учет издержек производства для контроля и управления затратами производственных ресурсов. Местами возникновения затрат могут являться рабочие места, участки, бригады, цеха, отделы предприятия и т.д. Места возникновения затрат являются объектами аналитического учета затрат на производство, как по экономическим элементам, так и по статьям калькуляции.

Третьим направлениям учета производственных затрат является учет по центрам ответственности. Цель организации учета по центрам ответственности состоит в накоплении данных о затратах и доходах каждого центра ответственности, таким образом, чтобы отклонения от сметы или плана утвержденного данному центру ответственности, могли возлагаться на ответственное лицо. Фактические данные по центрам ответственности отражаются в отчетах об исполнении сметы, составленные через определенные отрезки времени.

Четвертое направление – это учет по носителям затрат. Носители затрат выбираются в зависимости от технологии и характера производства. Ими могут быть полуфабрикаты, изделия, группы изделий, законченные этапы строительства, виды работ или услуг, т.е. носителями затрат являются виды продукции, работ, услуг предприятия, предназначенные для реализации.

Если на предприятии изготавливается однородная продукции из одного и того же исходного сырья и материалов, то появляется возможность минимизировать количество носителей затрат, а следовательно и упростить процедуру калькулирования.

Процедура распределения затрат состоит из трех элементов:

На первом этапе выбираются объекты учета затрат, которыми являются места их возникновения, а также виды или группы однородной продукции.

Второй этап предполагает отбор и аккумуляцию затрат, относящихся к данному объекту учета затрат.

На третьем этапе выбирается метод перенесения затрат вспомогательных служб на подразделение основного производства.

После того, как все издержки организации будут перенесены на основное производство, возможно их распределение по носителям затрат или объектам калькулирования. Таким образом в учете и распределении затрат можно выделить 2 блока:

1. Учет затрат по местам их возникновения.

2. Отнесение издержек на конкретный продукт, т.е. объект калькулирования.

16.5 Понятие маржинального дохода. Использование данных управленческого учета для анализа и обоснования решений на разных уровнях управления

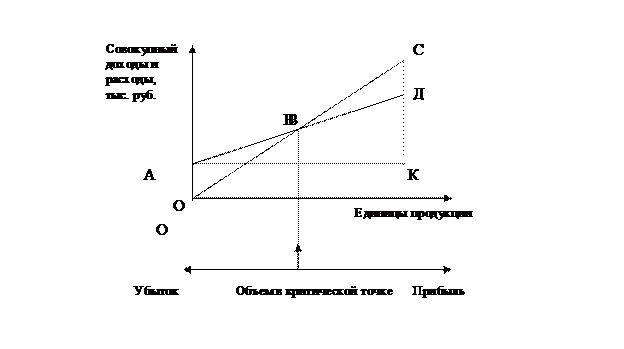

В целях изучения зависимости между изменениями объёма производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, определению критической точки объёма производства. Критической считается такая точка объёма продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. В этой системе нет ни прибыли, ни убытков.

В международной практике используют три метода определения критической точки: уравнение, маржинальный доход, графическое изображение.

Метод уравнений основан на исчислении прибыли по формуле:

Выручка от продаж - Переменные затраты за этот же объём продаж - Постоянные затраты в общей сумме = Чистая прибыль от реализации (1)

Переменные затраты – размер расходов находится в прямой зависимости от уровня (объёма) производства.

Постоянные затраты – абсолютная величина расходов не зависит от изменения объёма выпуска продукции.

Детализируя порядок расчёта показателей формулы (1), её можно представить в следующем виде:

(Количество единиц * Цена единицы продукции) – (Количество единиц * переменные расходы на единицу) – Постоянные затраты в общей сумме = Чистая прибыль от реализации продукции (2)

В критической точке объёма реализации чистая прибыль равна нулю. Разница между фактическим и безубыточным объёмом продаж – это зона безубыточности (запас финансовой прочности).

Метод маржинального дохода – разновидность метода уравнения. Он основывается на формуле:

Маржинальный доход = Выручка от продаж продукции - Переменные затраты на этот же объём реализации (3)

или

Маржинальный доход = Постоянные затраты в общей сумме + Прибыль (4)

Тогда:

Критическая точка (порог рентабельности) = Постоянные расходы в общей сумме / / Маржинальный доход на единицу (5)

Графический метод выявляет теоретическую зависимость совокупного дохода от реализации, издержек и прибыли от объема, производства на основе построения графика модели безубыточности (критической точки).

Рисунок 1 – График модели безубыточности

На графике представлена одна точка безубыточности В и приемлемый диапазон объемов производства. При этом линия АК показывает постоянные затраты, АД – совокупные издержки, отрезок КД характеризует величину переменных затрат, ОС – выручка от реализации продукции. Данная модель показывает изменение совокупных издержек и доходов при уровне производства, который запланирован на будущее.

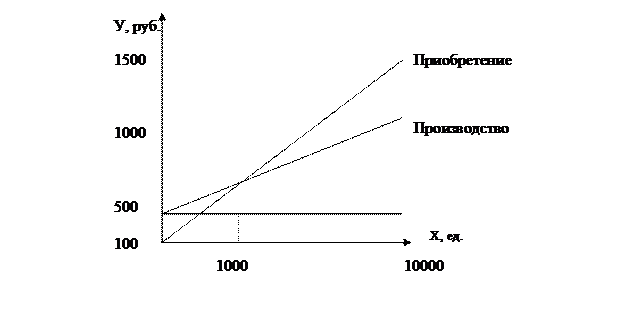

Рассмотрим применение вышеизложенного метода на следующем примере.

Для ремонта техники требуются следующие детали. Если их изготовлять собственными силами, то постоянные затраты на содержание оборудования составят 100 тыс. руб. в год, а переменные расходы на единицу продукции – 50 руб. Готовые детали в неограниченном количестве модно приобрести по цене 150 руб. за единицу. Какое решение более выгодное?

Чтобы ответить на этот вопрос, произведем следующие расчеты. Стоимость приобретенных деталей можно выразить следующим образом:

С= Д * Х,

где

Д – цена за единицу продукции; Х – необходимое количество деталей в год.

Себестоимость производства деталей будет включать постоянные и переменные затраты. Определим, при какой потребности в деталях стоимость их приобретения и производства совпадает:

ДХ = А + ВХ, 150Х = 100000 + 50Х, 100Х = 100000, Х = 1000 (ед.),

где

А – совокупные постоянные затраты при производстве собственными силами

В - переменные затраты за единицу продукции.

Расчеты показывают, что при годовой потребности в 1000 ед. расходы на закупку деталей совпадут с себестоимостью их производства. При увеличении потребности свыше 1000 ед. в год более экономичным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать (рис. 2)

Рисунок 2 - Обоснование решения «производить или покупать».

Но для окончательного принятия решения нужно учитывать такие факторы, как мощность предприятия, качество продукции, колебания объемов, создание или сокращение рабочих мест и т.д

.