2020-01-14

2020-01-14 101

101

Юридический статус – закрытое акционерное общество.

Финансово-экономическая деятельность осуществляется с 1999 года.

Деятельность по продаже товара на экспорт ведется с 2004 года.

Среднегодовая численность работников – 94 человек.

Виды деятельности:

· оптовая, в том числе комиссионная деятельность;

· посредническая деятельность;

· организация производства и торговли промышленными и строительных товаров в РФ и за рубежом;

· любая другая деятельность, не противоречащая ГК РФ.

Основной вид деятельности – оптовая торговля строительными материалами, а в частности облицовочной плиткой марки МИНЕРИТ и РЭДБОНД и др.

География рынка сбыта – территория России, страны СНГ, западная Европа.

Наиболее крупными поставщиками продукции являются такие производители как:

- ОАО «СтройТех» - ежемесячная выработка до 25000 кв м облицовочной плитки марки МИНЕРИТ.

- ООО «АНЕВА» - ежемесячная поставка сырья до 35000 кв м.

ЗАО «Глобторг» активно развивается, ища новых потребителей и ежегодно увеличивая объемы поставок как на внутренний рынок, так и на экспорт.

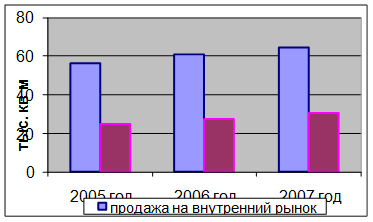

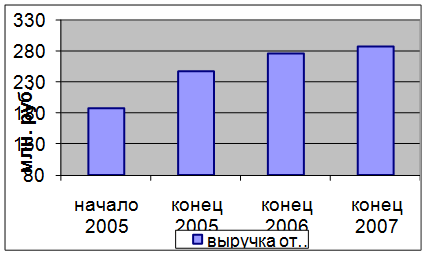

Результаты работы компании по расширению рынка сбыта представлены на графиках.

График №1 «Динамика объемов продаж»

График №2 «Динамика выручки от продаж»

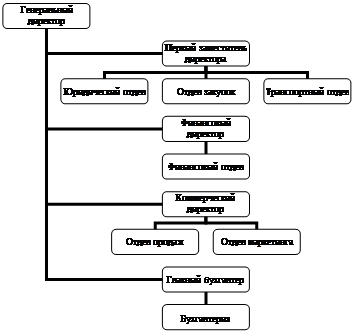

Далее представлена организационная структура управления предприятия.

Рисунок №1 «Организационная структура управления предприятия»

Следует отметить, что в совершении экспортных операций и в возмещении экспортного НДС задействован целый ряд отделов, а именно: юридический отдел, отдел закупок, отдел продаж. Но основная нагрузка лежит на бухгалтерии.

В обязанности главного бухгалтера входят общее руководство по ведению бухгалтерского учета, контроль за своевременным и правильным составлением ежемесячной, квартальной и годовой отчетности, а также обеспечение рационального использования материальных, финансовых ресурсов и сохранность собственности. Бухгалтерский учет на предприятии ведется в соответствии с принятым планом счетов, предусматривающих получение такого круга показателей, которые всесторонне характеризуют деятельность.

Что касается бухгалтерской отчетности ЗАО «МИНЕРИТ», то она сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности. Установлен порядок признания доходов для исчисления налога на прибыль методом начисления, то есть датой признания выручки от реализации работ (услуг) считается подписание сторонами акта сдачи-приемки работ. Выручка при реализации товаров и прочего имущества признается на дату перехода права собственности.

Установлена дата возникновения обязанности по уплате налога на добавленную стоимость при реализации товаров (работ, услуг) – «по отгрузке».

В отношении экспортного НДС стоит отметить, что учет экспортной продукции и продукции на внутренний рынок ведется раздельно в количественном выражении на счете 43-готовая продукция. Учет затрат по выпуску экспортной продукции ведется раздельно от выпуска на внутренний рынок на счете 20 «затраты на производство». Учет налога на добавленную стоимость по затратам на экспортную продукцию до момента подтверждения ИФНС РФ №2 ведется на субсчете 2 счета 19 по каждой счет фактуре, предъявленной ИФНС к подтверждению экспорта.

Далее рассмотрен весь процесс деятельности организации и путь прохождения экспортного товара от поставщиков до конечного потребителя – иностранного покупателя.

Процесс начинается, когда контрагент исследуемого предприятия компания «АНЕВА» передает сырье на переработку предприятию «СтройТех». Из сырья «СтройТех» производит готовую продукцию (облицовочную плитку). Следующим шагом «АНЕВА» по договору купли-продажи продает полузаготовки «МИНЕРИТ». Факт покупки подтверждается счет-фактурой, выставленной «МИНЕРИТ». Право собственности переходит к ЗАО «МИНЕРИТ» по акту приема-передачи, но физически полузаготовки остаются на складе «АНЕВА», с которым ЗАО «МИНЕРИТ» имеет договор хранения. В дальнейшем ЗАО «МИНЕРИТ» передает сырье с завода «АНЕВА» на завод «Татстрой», с которым имеет договора на переработку заготовок. При этом подписывается трехсторонний акт «АНЕВА», «МИНЕРИТ» и «Татстрой». По договору на оказание услуг, «Татстрой» перерабатывает полузаготовки, из которого получают облицовочные плитки. И непосредственно с завода, принадлежащий ЗАО «МИНЕРИТ» готовый товар отправляется за границу по контрактам с иностранными покупателями. Продажа плитки производится на условиях FCA г. Набережные Челны, и право собственности иностранному покупателю переходит в момент погрузки товара в контейнеры. Затраты на транспортировку лежат на покупателе. Цены на товар, сроки исполнения обязательств и условия оплаты оговариваются отдельными дополнительными соглашениями на каждую партию.

Перемещение товара также представлено на схеме.

Рисунок №3 «Участие контрагентов в производстве и отгрузке экспортной продукции»

|

1) АНЕВА передала сырье СтройТех на хранение и переработку.

2) СтройТех из сырья производит облицовочную плитку.

3) АНЕВА продало полузаготовки МИНЕРИТ.

4) По трехстороннему акту полузаготовки переходят на завод «Татстрой», который принял на себя и обязанности по хранению.

5) Татстрой произвел из полузаготовок облицовочную плитку.

6) МИНЕРИТ продал поитку на экспорт. Татстрой фактически отгрузил ацетон за границу.

Стоит отметить, что объемы поставок на экспорт плитки помесячно в целом одинаковы, а контракты с иностранными покупателями аналогичны.

Себестоимость вырабатываемой из давальческого сырья продукции на ООО «Татстрой» определяется ежемесячно исходя из стоимости давальческого сырья, договорной стоимости переработки и процента выхода готовой продукции. Из общей суммы затрат вычитается сумма затрат, приходящаяся на попутные продукты, рассчитанная исходя из объема выпуска и учетной (плановой) себестоимости установленной на календарный год. Затраты на основные продукты распределяются пропорционально объему выработки с учетом сложившегося спроса и предложения на рынке. Продажная цена определяется исходя из себестоимости единицы продукции с учетом НДС с общей рентабельностью не ниже 5%.

Ниже приведены данные по объемам продаж на экспорт и внутренний рынок.

Стоит отметить, что сейчас ведутся переговоры с иностранными покупателями, которые изъявили желание на приобретении 100% ацетона и фенола. Объемы закупаемой продукции при этом планируется оставить на том же уровне.

Таблица № 1 «Расчет затрат на выпуск экспортной продукции за 2007 год»

| Объем продаваемой продукции | ||||

| период | 2007 год | 2008 год | ||

| место реализации | внутренний рынок | экспорт | внутренний рынок | экспорт |

| объем продаваемой продукции (тыс. кв м) | 77 | 26,18 | 75,8 | 27,4 |

| процент от общего объема проданной продукции (%) | 25 | 75 | 75 | 25 |

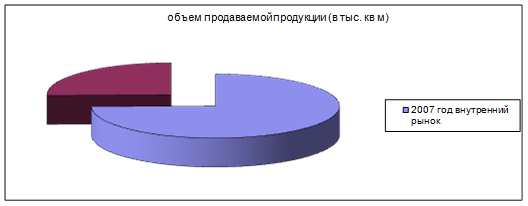

Рисунок №4 «Объемы продаж продукции в 2007 году»

|

|

Из рисунка видно, что объемы продаж на внутренний рынок в 2007 году составляют три четверти, от всего объема. Следовательно и затраты на приобретение этой части сырья в три раза больше, чем затраты на продукцию, продаваемую на экспорт. Суммы НДС, принятого к вычету составляют 126,56 млн. руб. по внутреннему рынку и 35,01 млн. руб. по отгрузкам на экспорт.

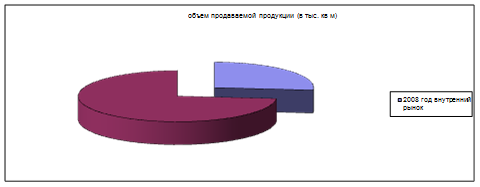

Рисунок №5 «Объемы продаж продукции в 2008 году»

|

|

Как видно из рисунка, в 2008 году ЗАО «МИНЕРИТ» переведет на экспорт еще половину продукции, что в итоге составит около трех четвертей всех продаж. Суммы НДС, принятого к вычету составят примерно 120 млн. руб. по внутреннему рынку и 202,94 млн. руб. по отгрузкам на экспорт.

В связи с этим следует обратить особое внимание на механизм возмещения НДС по экспортным операциям на ЗАО «МИНЕРИТ».