2020-01-14

2020-01-14 148

148

Для финансового анализа был использован бухгалтерский баланс предприятия.

В первую очередь рассчитаны степени платеже- и кредитоспособности предприятия за три года.

1) Оценка платежеспособности

Платежеспособность – способность организации рассчитываться по платежам для осуществления непрерывного процесса производства за счет нормальных источников финансирования, т.е. способность предприятия своевременно расплачиваться за свои основные и оборотные фонды.

Для определения платежеспособности необходимы следующие равенства:

А1+А2=П3+ П4+ П5

Преобразуем данное равенство:

А1+ЗНДС+ДС= П3+ П4+ЗиК+КЗ

Для определения платежеспособности необходимо провести анализ следующей системы неравенств:

Где, А1 – внеоборотные активы;

А2 – оборотные активы; П3 – капитал и резервы; П4 – долгосрочные обязательства; П5 – краткосрочные обязательства; ЗНДС – запасы + НДС по приобретенным ценностям; ДС – денежные средства; ЗиК – займы и кредиты; КЗ – кредиторская задолженность.

Исходя из источников формирования различают 4 типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость – основные и оборотные производственные фонды полностью обеспечиваются за счет собственного капитала, т.е.

Абсолютной финансовой устойчивости соответствует абсолютная платежеспособность.

2. Нормальная финансовая устойчивость – основные и оборотные производственные фонды обеспечиваются за счет перманентного капитала (П3+П4), т.е.

Нормальной финансовой устойчивости соответствует нормальная платежеспособность.

3. Неустойчивое финансовое состояние – основные и оборотные производственные фонды обеспечиваются за счет привлечения всех нормальных источников формирования

(П3+П4+ЗиК), т.е.

Неустойчивому финансовому состоянию соответствует низкая платежеспособность.

4. Кризисное финансовое состояние – основные и оборотные производственные фонды не обеспечиваются за счет нормальных источников формирования (П3+П4+ЗиК), т.е.

Кризисному финансовому состоянию соответствует неплатежеспособность.

2) Оценка кредитоспособности

Кредитоспособность – способность предприятия погасить свои обязательства в установленные сроки, определяется ликвидностью баланса, т.е. покрытием обязательств предприятия активами, срок превращения которых в деньги соответствует сроку наступления обязательств.

Обязательства предприятия делятся в соответствии со сроком наступления на 4 группы:

1. Наиболее срочные обязательства

(НСО): НСО = П5 – ЗиК

2. Краткосрочные пассивы – краткосрочные займы и кредиты:

КСП = ЗиК

3. Долгосрочные пассивы – долгосрочные обязательства: ДСП = П4

4. Постоянные пассивы: ПСП = П3 – Расходы будущих периодов

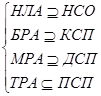

В соответствии со способностью превращаться в деньги, активы предприятия делят на 4 группы:

1. Наиболее ликвидные активы – непосредственно деньги

НЛА = ДС+КФВ

2. Быстрореализуемые активы – дебиторская задолженность платежи по которой ожидаются в течении 1 года, и прочие оборотные активы

БРА = Д<1 + Прочие оборотные активы

3. Медленно реализуемые активы:

МРА = Д>1 + (ЗНДС - РБП) + ДВ + ДФВ

4. Труднореализуемые активы:

ТРА = А1 – ДВ – ДФВ

Где, ДС – денежные средства, КФВ – краткосрочные финансовые вложения, Д<1 дебиторская задолженность меньше года, Д>1 дебиторская задолженность больше года, ДФВ – Долгосрочные финансовые вложения.

Условием абсолютной ликвидности баланса является выполнение системы неравенств:

Для комплексной оценки ликвидности предприятия используется коэффициент общей ликвидности, где активы соотносятся с пассивами.

В зависимость от коэффициента общей ликвидности выделяют 4 степени кредитоспособности:

1. Абсолютная Кол>1

2. Допустимая 0.75 <Кол<1

3 Низкая 0,5 <Кол<0,75

4. Некредитоспособность 0,5 <Кол [25]

Динамика изменения степеней платеже- и кредитоспособности за исследуемый период показана в графиках №1 и №2.

График №3 «Динамика источников формирования»

График №4 «Динамика коэффициента ликвидности»

Как видно из графиков в течение исследуемого периода кредитоспособность предприятия находилась на одном уровне некредитоспособности. Это обусловлено падением количества денежных средств.

Основной же причиной низкой кредитоспособности являются очень большие суммы налога на добавленную стоимость по приобретенным ценностям, которые организация по каким-то причинам не смогла взять в зачет. Низкую кредитоспособность объясняют крупные задолжности по налогам и сборам, основную часть которых составляют невыплаты налога на добавленную стоимость.

В первую очередь были проанализированы суммы НДС, по приобретенным ценностям.

Данные по НДС, не принятому к вычету представлены в таблице №2.

Таблица №2 «НДС по приобретенным ценностям»

| руб. | ||||

| период | начало 2005 | начало 2006 | начало 2007 | начало 2008 |

| НДС по приобретенным ценностям | 13 868 000 | 57 778 000 | 67 908 000 | 87 870 000 |

Большие суммы в строке 220 бухгалтерского баланса объясняются тем, что организация принимает суммы экспортного НДС к вычету только после решения налоговой инспекции. От момента экспорта, до вынесения решения налоговой инспекцией проходит, как правило, 6 месяцев. То есть на конец каждого года приходится экспортный НДС по которому нет решения за июль-декабрь. Суммы по каждому году отображены в таблице №3

Таблица №3 «Экспортный НДС, по которому нет решения»

| руб. | |||

| период | 2005 год | 2006 год | 2007 год |

| Экспортный НДС, по которому нет решения | 20 716 954 | 22 865 600 | 30 309 984 |

В НДС по приобретенным ценностям также входят суммы, которые организация не смогла принять к вычету по некорректно оформленным счет-фактурам. И по счет-фактурам, которые пришли от поставщика, который систематически не уплачивает НДС в бюджет. Для налоговой инспекции это является достаточным основанием, для отказа в вычете ЗАО «МИНЕРИТ». Несмотря на то, что суды встают на сторону предприятия, налоговая инспекция продолжает отказывать в вычете, что существенно влияет на финансовое состояние предприятия.

Эти суммы отражены в таблице №4.

Таблица №4 «НДС, отказанный в вычете»

| руб. | |||

| период | 2005 год | 2006 год | 2007 год |

| НДС, отказанный в вычете | 19 000 000 | 20 600 000 | 20 200 000 |

Далее проанализирована задолженность организации по налогам и сборам. Данные по НДС из бухгалтерского баланса за исследуемый период представлены в таблице №5.

Таблица №5 «Задолженность по налогам и сборам»

| руб. | ||||

| период | начало 2005 | начало 2006 | начало 2007 | начало 2008 |

| Задолженность по налогам и сборам | 17 568 000 | 38 592 000 | 47 774 000 | 61 216 000 |

Динамику роста задолженности по налогам и сборам можно проследить по следующему графику.

График №5 «Динамика задолженности по налогам и сборам»

Большие суммы по строке 624 бухгалтерского баланса объясняются следующим: в организации идет постоянный денежный оборот. Каждая дебетовая сумма покрывает соответствующую кредитовую сумму. То есть оплата от покупателя идет в счет предстоящей оплаты поставщику, возмещенный экспортный НДС уменьшает НДС, исчисленный к уплате в бюджет по операциям внутри страны. Это можно увидеть в таблице №6 «Календарь налоговых платежей и сроков погашения кредиторской и дебиторской задолженностей», где представлены все дебиторы и кредиторы компании за месяц.

Таблица №6 «Календарь налоговых платежей и сроков погашения кредиторской и дебиторской задолженностей

| Кредиторы | Дебиторы | ||||||

| Дата | Сумма | Сумма | |||||

| 03.05.2007 | Оплата поставщику за сырье | 20 103 847 | |||||

| 10.05.2007 | Арендные платежи | 200 000 | |||||

|

|

| 14.05.2006 | Оплата от иностранного покупателя | 25 808 000 | |||

| 15.05.2007 | Оплата ЕСН. | 737 100 | 15.05.2006 | Оплата от российского покупателя | 39 145 682 | ||

| 16.05.2007 | Аванс поставщику услуг по переработке (70%) | 41 854 697 | |||||

| итого | 62 895 644 | 64 953 682 | |||||

| На РС остались денежные средства в размере 2 058 038 руб. | |||||||

| До 20 мая необходимо оплатить в бюджет НДС за апрель: 4 534 644 (НДС по внутр. рынку) - 3 300 000 (к вычету за апрельскую поставку) + 4 140 000 (по неподтвержденному экспорту за апрель) итого: 3 905 160 руб. | |||||||

| 20.05.2007 | Оплата НДС за апрель 2006 года | 2 058 038 | |||||

| Осталась задолжность по уплате НДС 1 847 122 | |||||||

| итого | 64 953 682 | 64 953 682 | |||||

| 22.05.2007 | Погашена задолжность по НДС + пени | 1 848 353 | 22.05.2006 | Оплата от российского покупателя | 43 256 325 | ||

| 25.05.2007 | Аванс поставщику услуг по переработке (30%) | 17 034 716 | |||||

| 28.05.2007 | Оплата авансовых платежей по налогу на прибыль в фед. бюджет | 304 240 | |||||

| 28.05.2007 | Оплата авансовых платежей по налогу на прибыль в рег. бюджет | 819 108 | |||||

| итого | 84 960 099 | 108 210 007 | |||||

Как видно из таблицы, такие условия, делают необходимым для компании своевременное поступление денежных средств из любых дебетовых источников. Иначе любая задержка в поступлении средств неминуемо повлечет за собой невозможность оплаты товаров поставщикам или налогов в бюджет.

В такой ситуации на ЗАО «МИНЕРИТ» будут наложены обязательства по уплате пени, за просрочку уплаты налога в бюджет. Что касается поставщиков, то при не своевременной оплате им услуг по переработке, поставки будут прекращены, это обусловлено спецификой отрасли.

Но наиболее ощутимо по финансовому состоянию ЗАО «МИНЕРИТ» бьет обязанность оплатить НДС в бюджет по неподтвержденному экспорту.

Таблица №7 «НДС, подлежащий уплате в бюджет по неподтвержденным экспортным операциям»

| руб. | |||

| Период | 2005 год | 2006 год | 2007 год |

| НДС, подлежащий уплате в бюджет по неподтвержденным экспортным операциям | 18 725 000 | 25 476 800 | 28 401 600 |

График №6 «НДС, подлежащий к уплате по неподтвержденному экспорту»

Чтобы быть уверенными в том, то именно НДС сильно влияет на финансовое состояние предприятия, следует изучить всю структуру налоговых платежей ЗАО «МИНЕРИТ» за 2007 год.

| № п/п | Наименование платежа | Сумма (тыс. руб.) | % |

| 1 | НДС | 48 728 | 46,14 |

| 2 | Налог на имущество | 5 680 | 5,38 |

| 3 | НДФЛ, ЕСН | 17 690 | 16,75 |

| 4 | Штрафы, пени | 950 | 0,9 |

| 5 | Налог на прибыль организаций | 32 550 | 30,82 |

| Итого | 105 598 | 100% |

Таблица №8 «Налоговые платежи за 2007 год»

Рисунок №6«Налоговые платежи за 2007 год»

Как видно из рисунка №6 основную долю налоговых платежей составляет НДС.

Для определения нагрузки всех налоговых платежей на организацию необходимо рассчитать коэффициент налоговой нагрузки. Коэффициент налоговой нагрузки показывает соотношение суммы уплаченных налогов к доходу организации. Данные для анализа взяты из «оборотно-сальдовой ведомости» и «отчет о прибылях и убытках» и представлены в таблице №9.

Таблица №9 «Налоговая нагрузка»

| тыс. руб. | ||||

|

| начало 2005 | конец 2005 | конец 2006 | конец 2007 |

| Выручка | 187 600 | 263 734 | 293 806 | 304 266 |

| Налоговые платежи | 50 652 | 79 120 | 91 080 | 100 408 |

| Налоговая нагрузка % | 27 | 30 | 31 | 33 |

Динамика роста налоговой нагрузки представлена в графике №4.

График №7 «Динамика роста налоговой нагрузки»

Как видно из графика №4, налоговая нагрузка существенно возросла за последние три года деятельности организации, когда ЗАО «МИНЕРИТ» осуществляла активную экспортную деятельность. Можно сделать вывод, что рост налоговой нагрузки обусловлен регулярными отказами налоговой инспекции в подтверждении обоснованности применения 0 ставки по экспортным операциям, и обязанностью уплатить НДС с сумм, поступивших от иностранных покупателей.

Грамотный механизм вычета экспортного НДС, в частности при доказательстве самого факта экспорта, является определяющим моментом, влияющим на общее стабильное финансовое состояние предприятия.

В следующей части дипломного проекта предложены решения этой проблемы и приведены данные, на основе которых можно судить, на сколько повлияет устранение ошибок на финансовое состояние предприятия.