2020-01-14

2020-01-14 232

232

Прибыль предприятия (балансовая) Пб - это часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения. Количественно она представляет собой разность между выручкой (после уплаты всех налогов и других отчислений в бюджет и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Прибыль предприятия характеризует конечный результат производственно - финансовой деятельности предприятия. Составляющие Пб приведены на рисунке 1.3

Она  состоит из прибыли (убытков) от реализации продукции, работ и услуг (Прп), операционных

состоит из прибыли (убытков) от реализации продукции, работ и услуг (Прп), операционных  и внереализационных финансовых результатов

и внереализационных финансовых результатов  - доходов и расходов:

- доходов и расходов:

Пб = Прп + ОФР + ВФР, (1.1)

Прибыль, от реализации продукции, работ и услуг представляет собой разность между выручкой от реализации за минусом всех налогов включенных в цену, и себестоимостью реализованной продукции (работ, услуг); она находится по формуле:

Прп = РП – С рп (1.2)

где  -объём реализованной предприятием продукции (работ, услуг);

-объём реализованной предприятием продукции (работ, услуг);

Рисунок 1.3 – Составляющие прибыли предприятия.

Срп- себестоимость реализованной продукции (работ, услуг) предприятия.

Составляющие операционных и внереализационных финансовых результатов показаны на рисунке 1.3

На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, влияет установленный государством порядок формирования затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг), определения операционных финансовых и внереализационных результатов, определение балансовой (валовой) прибыли.

Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налог на недвижимость, налог на прибыль и местные сборы и налоги. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия, поскольку порядок распределения этой части прибыли устанавливается собственником.

При распределении прибыли предприятия выделяют: налогооблагаемую прибыль (Пно), прибыль предприятия (Ппр), и чистую прибыль (Пч)

Схема распределения приведена на рисунке 1.4

Прибыль налогооблагаемая, это прибыль с которой берется налог на прибыль, она определяется по следующей формуле:

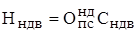

Пно=Пб-Нндв-Пндх-Плн (1.3)

где Нндв – сумма налога на недвижимость, млн. руб.;

Пндх – прибыль, полученная от видов деятельности, облагаемых налогом на доходы, млн. руб.;

Плн – льготируемая прибыль, млн. руб.

Сумму налога на недвижимость определяем по формуле:

(1.4)

(1.4)

где  - остаточная первоначальная среднегодовая стоимость ОФ, подлежащих налогообложению, млн.р./год;

- остаточная первоначальная среднегодовая стоимость ОФ, подлежащих налогообложению, млн.р./год;

- годовая ставка налога на недвижимость с учетом коэффициента, корректирующего его величину, в зависимости от места расположения или регистрации налогоплательщика, в долях.

- годовая ставка налога на недвижимость с учетом коэффициента, корректирующего его величину, в зависимости от места расположения или регистрации налогоплательщика, в долях.

Льготируемая прибыль может быть получена от мероприятий, направленных на снижение последствий от аварии на ЧАЭС, производственных мастерских опытно-экспериментальных предприятий, предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся, прибыль предприятий, использующих труд инвалидов, если их численность в составе среднесписочной численности не менее 50%.

| Прибыль от реализации продукции и иных материальных ценностей | Прибыль от внереализационых мероприятий | ||||||||||||

|

| |||||||||||||

|

|

| |||||||||||

| Прибыль от доходов, облагаемых налогом на доходы | Налог на недвижимость | ||||||||||||

|

| ||||||||||||

| Чистая прибыль от доходов | Налог на доходы | ||||||||||||

| Налогооблагаемая прибыль |

| Льготируемая прибыль | |||||||||||

| |||||||||||||

| Налог на прибыль |

| Прибыль, облагаемая налогом по полной ставке | |||||||||||

| |||||||||||||

| Чистая прибыль | |||||||||||||

| |||||||||||||

| Первоочередные платежи |

| Прибыль, поступающая в собственность членов трудового кооператива | |||||||||||

| Финансовый резерв | |||||||||||||

| Фонд накопления | Фонд потребления | ||||||||||||

\Рисунок 1.4 – Схема распределения балансовой прибыли.

Прибыль предприятия (Ппр) – это прибыль, которая остается в распоряжении предприятия после выплаты налогов на прибыль и дохода, определяем по формуле:

Ппр = Пно (1 - Снп) +  Пндj (1-Cндj) + Плн (1.5)

Пндj (1-Cндj) + Плн (1.5)

где:  - ставка налога на прибыль, в долях;

- ставка налога на прибыль, в долях;

и

и  - прибыль соответственно от всех мероприятий и j-го мероприятия, облагаемых налогом на доходы, млн.р./год;

- прибыль соответственно от всех мероприятий и j-го мероприятия, облагаемых налогом на доходы, млн.р./год;

Сндj- ставка налога на j-ый доход, в долях;

Плн- сумма прибыли, направленная на мероприятия, имеющие льготы по налогу на прибыль, млн.р./год;

Чистая прибыль предприятия это прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений в бюджет она находится по формуле:

(1.6)

(1.6)

где П пм- прибыль, направленная на оплату других налогов и местных сборов, млн.р./год;

- прибыль, направленная на экономические санкции (пени, штрафы, неустойки) по платежам в бюджет, млн.р./год;

- прибыль, направленная на экономические санкции (пени, штрафы, неустойки) по платежам в бюджет, млн.р./год;

Основной задачей анализа распределения чистой прибыли является изыскание резервов ее роста. Для этого необходимо изучить формирование, распределение и использование чистой прибыли.

Основное направление распределения чистой прибыли оговаривается в учредительном договоре, уставе и соответствует требованиям законодательства (например, обязанности формирования резервного фонда).

Чистая прибыль предприятия распределяется, прежде всего, в фонды накопления и потребления, а в зависимости от вида предприятия (например, акционерное общество) – ещё и в резервный фонд и на выплату дивидендов.

Сумма отчислений в j-й фонд предприятия (резервный, накопления и потребления) рассчитывается по формуле 1.7

(1.7)

(1.7)

где  – коэффициент отчислений от чистой прибыли предприятия в его j-й фонд.

– коэффициент отчислений от чистой прибыли предприятия в его j-й фонд.

Средства фондов имеют целевое назначение и расходуются в соответствии со сметами.

Фонд накопления используется в основном на финансирование затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д. При анализе использования средств этого фонда целесообразно изучить полноту финансирования запланированных мероприятий и своевременность выполнения работ.

Фонд потребления используется на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий, аренда помещений для этих целей и др.) и индивидуальные (вознаграждение по итогам работы за год, материальная помощь, частичная оплата путёвок на отдых, лечение, экскурсии, стипендии студентам, частичная оплата питания и проезда, единовременные пособия при уходе на пенсию и т.д.).

Таким образом, создание правильных соотношений при распределении прибыли между основными направлениями обеспечивается эффективностью и реальностью основной пропорции – потребление и накопление, так как это является основной гарантией усиления материальной заинтересованности и ответственности предприятий в повышении эффективности производства.