2020-01-14

2020-01-14 390

390

Современное состояние бюджетного финансирования образования принято характеризовать в терминах исключительно недостатка выделяемых средств для нормального функционирования учебных заведений. Приоритеты при финансировании конкретных статей расходов определяются следующим образом:

· оплата труда;

· стипендия;

· трансферты;

· оплата коммунальных услуг;

· остальные виды расходов.

Такая оценка распределения значимости обеспечения расходов связана с тем, что действующее законодательство установило достаточно большую зону ответственности государства за обеспечение определенного уровня финансирования образования:

· выделение на нужды развития образования не менее 10% национального дохода, в том числе на высшее профессиональное образование — не менее 3% расходной части федерального бюджета;

· определение уровня оплаты труда работников образования в зависимости от уровня оплаты труда в промышленности;

· установление доплат, надбавок, присущих только работникам образования.

Выполнение всех обязательств, взятых на себя государством, требует увеличения ассигнований на образование только из федерального бюджета по разным оценкам в 2 — 4 раза, что, очевидно, невыполнимо. Таким образом, бюджет применительно к сфере образования находится в состоянии «перенапряжения».

Установленный Бюджетным кодексом Российской Федерации порядок финансирования образования имеет некоторые противоречия с действующим законодательством об образовании. Это снижает эффективность использования бюджетных средств, приводит к значительным транзакционным издержкам (т.е. расходам, связанным с обеспечением движения бюджетных средств «по инстанциям» бюджетного процесса — содержанием органов казначейства, оформлением документов, снижением скорости перемещения денег, расходам на контроль соблюдения бюджетных назначений и т.п.)

Нормативно-методическая база бюджетного финансирования образования в основном опирается на документы и материалы, разработанные для условий планово-директивной экономики и отсутствия выраженного дефицита бюджетных средств. Недофинансирование образования в целом заменяется несколько иным понятием «отсутствия финансирования по отдельным статьям». Создается «лукавая ситуация», когда деньги на образование вроде бы и выделяются, а вот каким образом удается сохранять устойчивость системы, учредителя вроде бы и не интересует.

В законодательной базе, определяющей механизм бюджетного финансирования образования, отсутствует механизм, позволяющий с единых позиций решать возникающие частные вопросы финансирования, руководствуясь единственным критерием — целями, на достижение которых направляются бюджетные средства. Целевой характер расходования бюджетных средств основан исключительно на соблюдении установленных сметных назначений в рамках экономической бюджетной классификации, что не способствует экономичности и, следовательно, повышению эффективности использования бюджетных средств.

Все это позволяет предположить, что бюджетная политика государства, точнее — финансовых органов, направлена в первую очередь на решение проблем учета и контроля использования бюджетных средств, а не на решение проблем обеспечения деятельности сферы образования.

Решение этих и других конкретных проблем бюджетного финансирования видится по двум основным направлениям:

· совершенствование нормативно-методической базы бюджетного финансирования образования;

· дальнейшее развитие и совершенствование организационно-экономического механизма функционирования системы образования.

В рамках первого направления необходимо упорядочить бюджетное законодательство, предусмотрев:

· передачу права утверждения сводной сметы доходов и расходов образовательного учреждения руководителю этого учреждения (порядок согласования расходов внутри учреждения устанавливается уставом, решением ученого совета и т.п. открытой процедурой);

· включение бюджетополучателей в процедуру разработки проекта бюджета.

Это обусловлено тем, что и действующий порядок распределения бюджетных средств, и установленное законодательством требование перехода к нормативам финансирования должны предусматривать объективно сложившиеся особенности отдельных образовательных учреждений, связанных с их профилем, материальной базой, территориальным расположением и другими факторами, которые не могут быть в полной мере учтены главными распорядителями бюджетных средств, составляющих проект бюджета;

· доведение уведомлений о бюджетных обязательствах и лимитов бюджетных ассигнований одной строкой;

· предоставление права бюджетополучателям осуществлять расходование средств бюджета в пределах общей суммы финансирования, самостоятельно определяя их распределение по статьям экономической классификации;

· сохранение за бюджетным учреждением остатка средств, обоснованно образовавшегося по состоянию на 31 декабря текущего года на счете бюджетного учреждения.

Сейчас трудно определить направления дальнейшего совершенствования организационно-финансовых механизмов в системе образования. Слишком многими факторами они определяются и слишком неопределенными могут быть и последствия изменений такого рода. Ясно одно, необходимо отказаться от практики централизованного планирования структурных и организационных преобразований в сфере образования, сделав основной упор на постепенный запуск механизмов саморегулирования.

Основные подходы к организационно-экономическому реформированию системы профессионального образования можно сформулировать следующим образом:

· реструктурирование действующих потоков финансовых средств, направленное на более эффективное их использование.

· создание условий, стимулирующих развитие платежеспособного спроса на подготовку и переподготовку по конкретным профессиям и уровням квалификации, а также на получение дополнительного образования, т.е. формирование дополнительных (внебюджетных) источников финансирования этой сферы.

Финансирование образовательных учреждений должно осуществляться по следующим направлениям.

· Государственный заказ. Финансирование госзаказа должно осуществляться на основе нормативов в расчете на 1 студента (учащегося), которые будут дифференцированы с учетом трудоемкости и капиталоемкости подготовки по различным специальностям. Финансирование будет производиться без разбивки выделяемых средств на отдельные предметные статьи. В общий объем финансирования госзаказа будет входить стипендиальный фонд. В то же время в нормативы финансирования госзаказа не включаются средства на инновации в сфере профессионального образования (инновационный фонд). Эти средства будут поступать образовательным учреждениям из федерального бюджета пропорционально объему получаемого ими государственного заказа.

· Региональный заказ на подготовку специалистов устанавливается

регионами и финансируется из региональных бюджетов. Заказы предприятий и частных лиц на образовательные услуги стимулируются налоговыми льготами и, в среднесрочной перспективе, образовательными кредитами и образовательным страхованием.

В качестве метода достижения сбалансированности государственных обязательств с их реальным финансированием предполагается введение нормативного подушевого механизма финансового обеспечения. Сущность последнего заключается в том, что на каждого учащегося учреждения общего среднего и начального профессионального образования выделяется определенный объем бюджетных средств, расходуемых на его обучение.

Поскольку стандартный уровень образования является обязательным, то и норматив для всех учащихся должен быть одинаковым и дифференцироваться только в зависимости от региональных условий функционирования образовательного учреждения и от ступени обучения по той или иной образовательной программе.

Кроме того прогнозируется развитие системы образовательного кредитования. Государство должно также гарантировать, что внебюджетные источники останутся серьезным средством для поддержки образования и повышения его качества. В целях соблюдения всех гарантий государства в сфере финансового обеспечения образования необходима постоянная корректировка модели его многоканального финансирования при сохранении приоритетности бюджетных ассигнований.

Также необходимость улучшения модели финансирования системы образования обусловлена тем, что действующие сегодня подходы к управлению финансовыми потоками не обеспечивают эффективности расходов этих учреждений. Это происходит из-за отсутствия зависимости между масштабами и качеством оказываемых образовательных услуг и объемами их финансирования. Для решения данной проблемы предлагается реорганизация бюджетных учреждений в новую организационно-правовую форму – государственные некоммерческие организации. Новая организационно-правовая форма должна отличаться от статуса государственных (муниципальных) учреждений по следующим позициям:

· отсутствие бюджетного финансирования на основе сметы доходов и расходов;

· отсутствием ограничений или менее жесткими ограничениями на предпринимательскую деятельность и правом самостоятельно распоряжаться доходами от нее.

· отсутствием субсидиарной ответственности государства по обязательствам такой организации.

Главные из перечисленных выше отличий – отсутствие бюджетного финансирования на основе сметы доходов и расходов. При этом предлагаются два альтернативных способа государственного финансирования социальных услуг: нормативное сметное финансирование «по результату» и государственный социальный заказ. Эксперты считают, что в системе общего образования и начального профессионального образования порядок сметного финансирования вполне заменим механизмом бюджетного финансирования на основе стабильных нормативов на одного учащегося. Для большинства таких учреждений должен быть реализован принцип «деньги следуют за учеником», который позволяет учащимся и их родителям более свободно выбирать школу, и создает условия для управляемой конкуренции между учебными заведениями.

В целом предлагаемая система финансирования значительно более прозрачна и поэтому позволяет исключить расходы бюджета на содержание бюджетных учреждений, которые существуют за счет предпринимательской деятельности, а бесплатных услуг не предоставляют вообще или предоставляют их в минимальном объеме.

Наряду с нормативным целевым финансированием в качестве альтернативы поступления бюджетных ассигнований по смете доходов и расходов реформаторы предлагают использовать государственный социальный заказ. Под ним подразумевают заключаемые на конкурсной основе договоры между государственным заказчиков и поставщиком, по условиям которых государство обязуется оплачивать образовательные услуги. Сегодня социальный заказ как договорная система размещения государственного заказа на поставку социальных услуг на практике в России не применяется.

Следующим шагом в рационализации управления финансированием государственного сектора экономии, по мнению Министерства финансов РФ, может быть внедрение новых инструментов бюджетирования:

- порядка выделения бюджетных средств, ориентированного на результат деятельности учреждения (т. е. задавать результат, а под него выделять ресурсы, или распределять государственные заказы на подготовку кадров на основе конкурсных процедур);

- организации бюджетной классификации расходов по программному принципу в соответствии с целями и задачами социально-экономической политики, т. е. в нашем случае – государственной стратегии развития образования;

- введения среднесрочного бюджетного планирования.

В связи с этим Министерством финансов РФ поставлена задача по созданию такой системы бюджетного учета и отчетности, которая сможет не только отслеживать правильность расходования бюджетных средств, но и результативность их использования в целом при завершении программы.

Таким образом, бюджетное учреждение может иметь два источника получения имущества и денежных средств:

- выделение бюджетных средств на целевое финансирование деятельности учреждения;

- получение доходов от ведения предпринимательской деятельности, которая рассматривается как один из основных источников финансирования.

В нашем случае доходы от предпринимательской деятельности ГОУ №2240 получает от:

- сдачи в аренду квартир по улице Тополева, 9 (общежитие ГОУ №2240) общей площадью 524 кв.м. и помещений учебных корпусов;

- поступлений от платной образовательной деятельности;

- добровольных пожертвований и взносов.

Доходы от предпринимательской деятельности реинвестируются в данное образовательное учреждение и направляются на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса, на заработную плату.

Рассмотрим динамику по каждой составляющей структуры доходов (см. Рис.3, 4, 5).

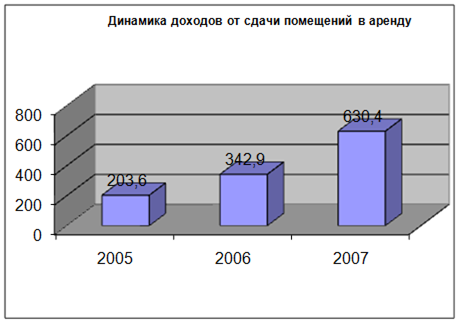

Рис. 3. Динамика доходов ГОУ №2240 от сдачи помещений в аренду, тыс. руб.

Как видно из диаграммы 3 доход от сдачи в аренду помещений растет из года в год. Также растет и доля доходов от аренды в общей структуре доходов от предпринимательской деятельности с 27,12 % в 2005 году до 60,54 % в 2007 году.

Рис. 4. Динамика поступлений от платной образовательной деятельности, тыс. руб.

Как показывает диаграмма 4 динамика поступлений от платной образовательной деятельности весьма нестабильна и имеет тенденцию к снижению. Также снижается и доля доходов от платной образовательной деятельности в общей структуре доходов от предпринимательской деятельности ГОУ №2240, в 2005 г. -49,44 %, в 2006 году – 39,18 % в 2007 году – 34,26 %.

Это негативная тенденция – так как платные образовательные услуги должны занимать львиную долю в структуре доходов образовательного учреждения. В целях выравнивания ситуации предлагается провести ряд мероприятий:

- разработать рекламную кампанию по продвижению образовательных услуг ГОУ №2240 на рынке;

- организовать работу по проведению рекламной кампании на территории области;

- организовать день открытых дверей, в рамках которого провести презентационные занятия.

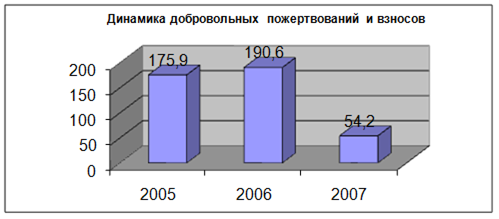

Рис. 5. Динамика добровольных пожертвований и взносов, тыс. руб.

Как показывает диаграмма 5, динамика добровольных пожертвований и взносов к 2007 году становится отрицательной. Также снижается и доля в структуре доходов с 23,44 % в 2005 году до 5,2 % в 2007 году. Этот факт свидетельствует о снижении интереса потенциальных инвесторов и благотворительных организаций к образованию.

Для улучшения сложившейся ситуации рекомендуется:

- разработать ПР – кампанию для привлечения благотворительных организаций;

- внедрить ПР - кампанию на территории области.

Выводы по главе 3:

В современном обществе без информационных технологий невозможно наладить эффективную работу структуры управления, повысить скорость обработки и принятия решений и снизить вероятность управленческих ошибок.

Новые условия хозяйствования требуют внедрение современных средств вычислительной техники и обработки учетно-финансовой информации. Рыночная экономика обуславливает развитие прогрессивных информационных технологий в практике бухгалтерского учета.

Одной их таких технологий является - автоматизированная система «Смета», разработанная НПО «Криста», которую предлагается внедрить в ГОУ №2240. «Смета» является универсальной системой автоматизации бухгалтерского учета в бюджетном учреждении. Данная система позволяет автоматизировать учет от ввода первичных документов до формирования отчетности. В базовую конфигурацию АС «Смета» входят следующие рабочие места, Кадры, Заработная плата и табель, Касса, Банк и смета, Основные средства, материалы продукты питания и Общая бухгалтерия.

Достоинствами системы является ее прозрачность, многопользовательский доступ к базе данных, большой спектр документов и выходных форм, соответствующих законодательству РФ, а также возможность разграничения прав пользователей, ведение журнала бухгалтерских операций с многоуровневой аналитикой.

В целях выравнивания ситуации предлагается провести ряд мероприятий:

- разработать рекламную кампанию по продвижению образовательных услуг ГОУ №2240 на рынке;

- организовать работу по проведению рекламной кампании на территории области;

- организовать день открытых дверей, в рамках которого провести презентационные занятия.

Заключение

Государственное образовательное учреждение Начальная школа - детский сад ГОУ №2240 функционирует с 1993 года на основании Устава, Свидетельства о государственной аккредитации АА 017012 с 31.10.2001 по 30.10.2007, Лицензии № 019015 с 09.11.2005 по 09.11.2010 г.

Создание детский сад ГОУ №2240 ориентировано на создание определенной культурно-образовательной среды, позволяющей в наибольшей степени осуществить преемственность и непрерывность общего образования детей дошкольного и младшего школьного возраста, раскрыть потенциальные возможности каждого ребенка.

ГОУ №2240 находится на самостоятельном ведении финансово-хозяйственной деятельности с 1993 г.

Отчеты, которые регулярно направляет бухгалтерия ГОУ – это финансовые отчеты в ЦБ, ФКУ, в фонды, которые перечисляют средства на внебюджетный счет ГОУ и отчеты отдельным юридическим лицам, перечисляющим средства на уставную деятельность ГОУ.

Доходы, полученные Учреждением от разрешенной Уставом предпринимательской деятельности и, приобретенное за счет этих доходов, имущество учитывается на отдельном балансе и поступает в самостоятельное распоряжение ГОУ №2240 за исключением недвижимого имущества и транспортных средств.

ГОУ №2240 получает доход от аренды помещений, от платной образовательной деятельности и добровольных пожертвований и целевых взносов физических лиц. Объем бюджетных средств в рублевом эквиваленте за последние 3 года имеет тенденцию к росту. Общий объем финансирования, утвержденный на 2006 год, почти на 19 % превышает объем бюджетных средств, утвержденных к финансированию ГОУ №2240 в 2005 году, а объем, утвержденный на 2007 год – на 3 %.

Помимо основной деятельности, ГОУ №2240 также осуществляет предпринимательскую деятельность и сдает в аренду помещения, получая от этого доход. Эти данные показывают изменения, произошедшие в структуре утвержденных доходов от предпринимательской деятельности ГОУ №2240. Из года в год растет доля утвержденных доходов от сдачи помещений в аренду с 27 до 61 %. В то же время доля добровольных пожертвований ежегодно снижается с 24 до 5 %.

Общая динамика утвержденных доходов от предпринимательской деятельности характеризуется неуклонным ростом. Наблюдается рост утвержденных доходов в 2006 году по сравнению с 2005 годом на 17 %, а в 2007 году по сравнению с 2006 – на 19 %.

Анализируя данные балансов исполнения сметы доходов и расходов по внебюджетным источникам, наблюдается следующая ситуация – не смотря на утвержденные сметой суммы доходов, фактически объем поступлений от предпринимательской деятельности гораздо ниже. В 2005 году он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб.

Динамика изменения показателей оценки имущественного состояния позволяет судить о том, что величина фактических расходов на капитальный ремонт зданий из бюджетных источников имеет тенденцию к сокращению, что отражается на росте показателя износа зданий и сооружений.

Показатели деловой активности имеют тенденцию к снижению, что свидетельствует о снижении эффективности использования финансовых ресурсов ГОУ №2240.

За прошедший период коэффициент финансовой устойчивости не претерпел существенных изменений, но тенденция к снижению наметилась. Это – негативный фактор.

Вышеперечисленные тенденции свидетельствуют о назревшей необходимости руководству ГОУ №2240 обратить внимание на оценку финансового состояния учреждения.