2020-01-14

2020-01-14 151

151

Под экономической эффективностью понимается результат в виде соответствующих услуг, которые как цель ставятся перед объектом.

Основные затраты по созданию спортивного ядра будут понесены в 2009 году.

Рассмотрим основные ежегодные затраты на содержание спортивного объекта. Они представлены в таблице 3.1.

Таблица 3.1. Ежегодные затраты на содержание спортивного объекта

| Наименование затрат | Сумма(тыс. руб.) |

| Прямые затраты: | |

| Заработная плата основная, дополнительная, начисленная | 21,68 |

| Услуги вспомогательных, дополнительных производств | 26,96 |

| Вспомогательные материалы | 28,57 |

| Итого: | 77,21 |

| Административно-управленческие расходы: | |

| Амортизационные отчисления | 23,59 |

| Основная заработная плата с начислениями | 30,83 |

| Текущий ремонт | 1,17 |

| Итого: | 55,59 |

| Всего расходов по объекту: | 132,8 |

Ежегодные затраты составят в ценах и условиях 2009 года 132,8 тыс. рублей. Эти данные в дальнейшем будут использоваться для расчетов экономической эффективности.

Для экономических расчетов используются прием соизмерения одновременных эффектов и затрат во времени.

Приём комподирования сводится к определению величины затрат ко времени получения конечного ожидаемого дохода. Используя формулу:

,

,

где Сn –будущая стоимость проекта, Сo – существующая стоимость, i – норма интереса, прибыли или процентная ставка (для расчетов принята ставка– 14 %)

С= 132800 руб. (2010 год)

С= 132800*(1+0,14)1 =151392 руб. (2011 год)

С= 132800*(1+0,14)2 =172586,88 руб. (2012 год)

В результате расчётов мы получаем затраты с учетом фактора времени.

Поскольку мы учитывали фактор времени в затратах, то должны учитывать и фактор времени в доходах. Доходы 2010 года берём за единицу, поскольку спортивное ядро даёт первый доход, именно в этом году. Доходы в 2005 г. составили 500000 руб.

,

,

где Dn - будущий доход; Dо - существующий доход;

D = 500000 руб. (2010 год)

D = 5000001,14 = 57 руб. (2011 год)

D = 5000001,3 = 65 руб. (2012 год)

С учетом налогообложения на прибыль:

D = 500000 – 24% = 380000 (2010 год)

D = 570000 – 24% = 433200 (2011 год)

D = 650000 – 24% = 494000 (2012 год)

Эффект может выражаться и в стоимостной и в натуральной форме. В стоимостной форме он может выражаться в виде валового дохода (ЧД), как разницы между общим, валовым доходом и затратами на содержание объекта (С):

ЧД=Д - С

ЧД = 380000 - 132800 = 247200 руб. (2010 год)

ЧД = 433200 - 151392 = 281808 руб. (2011 год)

ЧД = 494000 - 172586,88 = 321413,12 руб. (2012 год)

В наших расчетах, величину валового дохода D мы берём как сумму дохода от аренды спортивного сооружения за вычетом налога на прибыль в размере 24%. В 2010 году чистый доход составит 247200 рублей, в 2011 году 281808 рублей, в 2012 году 321413,12 рублей.

Все виды затрат, определяющие содержание объекта, составляет его себестоимость, как обобщающий показатель простого воспроизводства.

Эффективность затрат (ИДз), функционирующих в простом воспроизводстве выражается двумя показателями

ИДз = 247200/132800*100 = 186% (2010 год)

ИДз = 281808/151392*100 = 186% (2011 год)

ИДз = 321413,12/172586,88*100 = 186% (2012 год)

Эффект, получаемый в результате деятельности спортивного ядра на территории УВАУ ГА, составит в 2010 году- 186%, в 2011 – 186%, в 2012 году – 186%. Как мы видим, несмотря на то, что в абсолютных величинах чистый доход ежегодно возрастает, эффективность затрат остаётся на неизменном уровне. По результатам расчетов, бюджетные затраты на спортивный объект полностью окупаются и он дает небольшой доход для УВАУ ГА.

При оценке эффективности принимаются в расчет конечные производственные результаты, а также затраты на рассматриваемые проекты с разделением их на «текущие и единовременные». Рекомендуется производить с использованием различных показателей, к числу основных из которых относятся следующие:

ЧД - чистый доход:

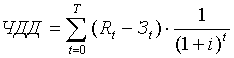

ЧДД - чистый дисконтированный доход или интегральный эффект:

Чистый дисконтированный доход определяется по формуле

,

,

где Rt- результаты, достигаемые на t-ом шаге; Зt- затраты, осуществляемые на том же шаге; T- горизонт расчета.

ЧДД= 247200+247199,9 +247240.86=741640,762 руб.

За период 2010-2012 г.г. чистый дисконтированный доход является положительной величиной, производственный результат составляет за три года 741640,762 руб.

Сроки окупаемости (СО) допускается вычислять с дисконтированием и без него. По результатам расчета срок окупаемости спортивного сооружения составит 13 лет.

Срок окупаемости = 3652790,71/283473,7 = 13 лет

Чистый доход для расчетов возьмем как средний показатель за 2010, 2011, 2012 год, так как за эти три года объём дохода в натуральных величинах практически не меняется, следовательно, и доход, за эти три года (с учетом фактора времени) составит среднюю арифметическую величину.

Таким образом, положительные значения показателей экономической эффективности и эффективности капитальных вложений говорят о том, что деятельность спортивного объекта на территории УВАУ ГА будет экономически целесообразна. Чистый дисконтированный доход больше нуля, проект принимается к реализации.

Согласно данным таблицы 3.2, затраченные капитальные вложения на строительство спортивного сооружения окупятся через 13 лет.

Таблица 3.2. Показатели экономической эффективности

| Наименование показателя | 2010 год | 2011 год | 2012 год |

| Чистый доход | 247200 руб. | 281808 руб. | 321413,12 руб. |

| Эффективность затрат | 186 % | 186 % | 186 % |

| Чистый дисконтированный доход | 741640,762 руб. | ||

| Срок окупаемости | 13 лет | ||