2020-01-14

2020-01-14 244

244

| Факторы | Расчет уровня влияния | Уровень влияния на произво- дительность труда, %. | |

| алгоритм | цифровой расчет | ||

| 1.Изменение темпов роста среднесписочной численности работающих | (100 / ТR – 1)* 100, где ТR – темп роста среднесписочной численности | (100 / 102,9 – 1) * 100 | -2,8 |

| 2.Изменение темпов роста объема произ- водства товаров | 100 / ТR *(TV – 100), где ТV – темп роста объема производства | 100 / 102,9 * (125,28 - 100) | 24,6 |

| Итого: | ТW – 100, где ТW темп роста производительности труда | 121,8 - 100 | 21,8 |

Расчет в процентах показывает, что увеличение темпов роста объема производства товаров способствовало росту производительности труда на 24,6 %, а темпов роста численности - снижению производительности труда на 2,8 %.

В процессе последующего анализа изучают влияние на производительность труда изменения доли отдельных видов товаров в общей структуре производства товаров.

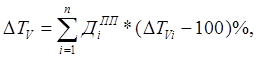

Изменение темпов роста объема производства товаров:

∆ТV = (ТV – 100) %,

где ДiПП – доля i-ого вида товара в общем объеме производства в предыдущем периоде;

∆ТVi. – изменение темпов роста объема производства i-ого товара,

n – количество видов товаров.

В нашем случае доля товаров А, Б, В в общем объеме производства в предыдущем периоде составляет:

ДА,Б,ВПП = 490340 / 572661 = 0,856,

доля товаров Г, Д, Е составляет:

Д Г,Д,ЕПП = 82321 / 572661 = 0,144.

Изменении темпов роста объема производства товаров по группам А, Б, В и Г, Д, Е в нашем случае:

∆ТV А,Б,В = 0,856 * (125,69 – 100) = 22%.

∆ТV Г.Д.Е = 0,144* (122,83 – 100) = 3,3%

Итого: 25,3%

Изменение общих темпов роста объема производства товаров:

∆ТV = 125,3 – 100 = 25,3%.

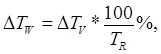

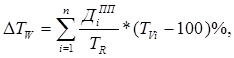

Изменение темпов роста производительности труда:

Или

для нашего случая:

∆ТW А,Б,В = 22 *100 / 102,9 = 21,4%,

∆ТW С, Д, Е = 3,3 *100 / 102,9 = 3,2%,

Итого: 24,6%, что соответствует ранее выполненному расчету (Таблица 2.3).

Изменение в уровне производительности труда в зависимости от структуры товарных групп и отдельных видов товаров не всегда оценивается однозначно. Производительность труда может снижаться при значительном удельном весе вновь осваиваемого товара или улучшении его качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности товара, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от снижения производительности труда. Поэтому взаимосвязь производительности труда, качества товаров, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

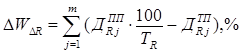

В заключение анализа рассмотрим изменение производительности труда за счет изменения темпов роста численности различных групп работников.

где  доля работников j-ой группы в их общей численности предыдущего и текущего периодов;

доля работников j-ой группы в их общей численности предыдущего и текущего периодов;

m - количество групп производственного персонала.

Изменение производительности труда за счет изменения доли рабочих в общей численности работающих:

и доли служащих в общей численности работающих:

Итого: -2,8%, что соответствует ранее выполненному расчету (Таблица 2.3).

Вопрос 29. Цели управления производством и реализацией продукции.

1. Понятие и основные требования к цели управления

Цели системы управления направлены на достижение желаемых результатов, поставленных перед организацией. Существует несколько трактовок понятия «цель». Цель - это желаемый результат деятельности. Цель - это осознанный образ будущих результатов. Цель - это идеальное мысленное предвосхищение результата деятельности. Цель направляет и регулирует человеческую деятельность. Цели - это конкретные конечные состояния или искомые результаты, которых бы хотела добиться группа, работая вместе.

Общим во всех этих понятиях является направленность целей на достижение конкретных результатов, характеризующих перспективное состояние внутренней среды организации. К конечным результатам как желаемым будущим состоянием может привести лишь деятельность внутренней среды организации, состоящей из субъекта управления - управляющей системы, или системы управления - и объекта управления - управляемой системы. Поэтому цели этих двух систем несколько отличаются друг от друга.

Содержание целей зависит от трёх причин:

- объективных законов развития элементов макроуровня - политико-правовой, экономической, демографической, культурной, природной и научно - технической сред на территории РФ и её отдельных регионов как географических рынках;

- маркетинговых возможностей хозяйствующего субъекта, состоящих из степени целесообразности и уровня ресурсного обеспечения объекта управления;

- используемых системой управления средств формирования и реализации целей, количественной и качественно оценок результатов целенаправленной деятельности систем управления, разработки его рациональных механизмов.

штат лучших специалистов.

На базе перечисленных основных целей организации формируются две главные цели управления производством и реализации продукции:

1.Удовлетворение потребительского спроса.

2.Эффективная переработка ресурсов.

Суть "удовлетворения потребительского спроса " состоит в том, что производство должно иметь на выходе некий товар, удовлетворяющий потребителя. Однако это не единственное требование. Потребитель должен быть удовлетворен также ценой товара и временем его предоставления.

Обычно организация не ставит перед собой задачу добиться максимального результата по всем трем направлениям. Усилия сосредоточиваются на каком-либо одном из них. Это отличает данную организацию от других, работающих в том же сегменте рынка, и определяет специфику ее управления производством.

Рассмотрим три возможных случая:

1. Организация удовлетворяет спрос на обычный товар. Обычные продукты служат удовлетворению насущных потребностей и покупаются часто, в большинстве случаев без оглядки на место приобретения. На них существует предсказуемый спрос. Конкурентам легко их повторить, а, следовательно, их трудно сделать высокорентабельными. Ясно, что менеджмент здесь ориентирован на сокращение производственных издержек и цены на товар. Только так можно удержаться на этом рынке.

2. Организация создает "инновационный" товар. Такие продукты представляют собой последнее слово техники или моды, спрос на них трудно предсказать. Добиться конкурентного преимущества в этой сфере можно лишь, когда менеджмент нацелен на максимально быстрое создание, освоение производства и выпуск на рынок такого товара. В качестве компенсации за риск и краткость существования инновационного товара его производитель получает относительную свободу от конкуренции и в итоге — возможность добиться высокой рентабельности.

3. Практика показывает, что конкурентное преимущество имеют те организации, которые создают товары, соответствующие определенной потребности каждого покупателя, а не абстрактным требованиям обобщенного рынка. Способность производителей совмещать индивидуальные покупательские предпочтения с производством соответствующих товаров и адекватной системой менеджмента является решающим фактором. Таким образом, Вашей задачей должно быть привлечение и удержание каждого покупателя, при условии сохранения необходимого соотношения цена-качество.

Другая, менее очевидная, но оттого не менее важная цель производственного менеджмента — эффективная переработка ресурсов, поступающих "на вход" производственного процесса. Многие организации потерпели на рынке крах, несмотря на наличие вполне удовлетворенных покупателей, только из-за того, что не сумели наладить рациональное использование имеющихся в их распоряжении ресурсов. Существуют разные подходы и методы применительно к оптимизации использования материалов, оборудования и труда на предприятиях, однако во всех случаях добиться сбалансированного и экономного использования ресурсов — это задача производственного менеджмента. Ее решение можно считать непростым делом. Обычно предприятия решают эту проблему следующим образом: они оптимизируют использование какого-либо одного ресурса, идя на определенные уступки по двум другим.

Двойственность целей управления производством: максимизация "выхода" производственного процесса и минимизация "входа" порождает конфликт между ними, и часто улучшение достижения одной из них приводит к ухудшению достижения другой. Все решения производственного менеджмента должны приниматься исходя из наличия двух конфликтующих целей и необходимости достижения баланса между ними. Задача усложняется еще и тем, что внутри каждой из целей существует своя конфликтная ситуация между путями ее достижения.

Таким образом, можно говорить об эффективности производственного менеджмента или эффективности управления производством, как об отношении количественно измеренного "выхода" производственной системы к количественно измеренному ее "входу".

Управление, основанное на использовании целесообразности как основной характеристики построения и функционирования, называется целевым, или при более полной трактовке его сущности - программно - целевым.

К целям предъявляются определённые требования, которые можно классифицировать по их признакам, что позволяет сформулировать систему управления и использовать для её функционирования программно - целевой подход.

Так, по признаку «уровень управления» цели можно разделить на федеральные, региональные (федеральных округов), субъектные (краевые, областные, автономных округов, автономной области, Москвы, Санкт - Петербурга)), районные, муниципальные и локальные.

К федеральным относятся цели органов управления трёх ветвей власти (законодательной, исполнительной, судебной), осуществляющих функции государственного управления на территории всей России, к субъектным - цели 89 систем управления субъектами РФ. Поскольку в настоящее время регион не имеет своего юридического статуса и этот уровень ещё не создан, то процессы, происходящие на уровне федеральных округов, образованных указом президента РФ от 13 мая 2000Г. №849 «О полномочном представительстве Президента российской Федерации в федеральном округе», регулируется в основном общественными объединениями или группами гражданских действий, ассоциациями и союзами, которые формируют программы развития региона в определённых отраслях, сферах деятельности. К районным принадлежат цели государственных органов, решающих задачи управления в административных районах. Созданный муниципальный уровень управления относится к общественному самоуправлению, на этом уровне разрабатываются цели, соответствующие представленным правам и адекватные обязанностям по рациональному использованию выделенных бюджетных средств. К локальным относятся цели управления хозяйствующими субъектами.

Следующим классификационным признаком является «принадлежность к объекту управления», по которому цели делятся на два вида: объективные и субъективные. Первые разрабатываются для объектов управления - процессов основного и вспомогательного производства продукции и услуг, обеспечивающих, маркетинговых, научно - исследовательских, природоохранных, сбытовых и др. Вторые служат для обоснования целесообразности прохождения управленческих процессов.

Цели классифицируются и по такому признаку, как «элемент внешней микросреды», к ним относятся политические, экономические, демографические, культурные, природоохранные и научно - технические. Каждый вид целей направлен на создание такой среды, которая бы соответствовала установленным международным или внутрироссийским нормам.

На локальном уровне, или уровне хозяйствующего субъекта, классификацию можно осуществить по признаку «объект управления» или «вид процесса», согласно которому выделяются следующие группы целей: основного производства, вспомогательного производства, обслуживающего хозяйства, научных исследований и опытно - конструкторских разработок, маркетинговые, инновационные, финансовые, сбытовые, природоохранные, коммуникативные и др., в соответствии с выделенным сферами управленческой деятельности.

Кроме того, по признаку «функция управления» можно выделить следующие группы целей: прогнозирования, программирования, планирования, контроля, регулирования, учёта, организации, координирования, нормирования, руководства, активации трудовой деятельности.

По признаку «срок реализации» цели разделяются на долгосрочные, краткосрочные и текущие. Следует обратить внимание на то, что для различных уровней управления длительность реализации целей, входящих в одну группу, различная. Так цели макроуровня - федеральные, федеральных округов и субъективные - считаются долгосрочными, если имеют длительность реализации 25 лет, среднесрочными - 10-15 лет, краткосрочными - 3 года. Для микроуровня - районного, муниципального и локального - долгосрочные цели имеют период существования 5 лет, среднесрочные - 3-4 года, а краткосрочные - 1 год. Текущие цели рассчитаны на период до одного года.

По признаку «степень активности системы управления» в условиях динамично развивающихся рынков производителей продукции и потребителей товаров все цели можно разделить на две группы: развития и стабилизации.

Цели развития направлены на достижение таких ресурсов и состояний, которыми внутренняя среда в данный период не располагает, но желает обладать в будущем. Они актуальны для хозяйствующих субъектов либо только проникающих на рынки, когда их продукция и услуги находятся в фазе роста, либо для крупных хозяйствующих субъектов, имеющих стабильные рынки, высокую конкурентоспособность и проводящих диверсификацию, т.е. пытающих предлагать новые товары на новых географических и демографических рынках.

Цели стабилизации направлены на сохранение имеющих ценность ресурсов и состояний, которыми внутренняя среда в данный момент обладает и желает остаться на этом же уровне в будущем. Данные цели применяются на фазе стагнации и насыщения рынка продукцией и услугами и позволяют осуществлять более глубокое проникновение со старыми товарами на уже освоенные рынки потребителей.

Однако система управления одновременно для различных видов ресурсов, продукции и услуг, а также различных географических и демографических рынков может применять как цели развития, так и стабилизации, несмотря на то, что главная стратегическая цель принадлежит к группе целей развития.

По признаку «направленность цели» все цели также подразделяются на два вида - стратегические и тактические.

Под стратегическими понимаются цели развития, реализация которых обеспечивает достижение объекта управления новых состояний. Их количественная оценка зависти от прогнозируемых изменений элементов внешней среды, создающих условия для перспективного развития хозяйствующего субъекта. По сроку реализации стратегические цели разделяются на долгосрочные, среднесрочные и краткосрочные, исключая текущие.

Под тактическими понимаются цели, направленные на удовлетворение текущих потребностей клиентурных рынков в товарах определённого ассортимента, необходимых качеств и свойств, по приемлемой рыночной среде, пользующихся повышенным спросом. Следует отметить, что при использовании тактических целей повышение уровня спроса заранее не прогнозируется.

Таким образом, стратегические цели базируются на прогнозах будущих состояний внутренней и внешней сред и служат основой программно - целевого или учреждающего управления. Тактические цели являются ответной реакцией внутренней среды на текущие изменения внешней, которые по отношению к деятельности системы управления хозяйствующим субъектом оказывает возмущающие воздействия. Система управления, которая базируется на применении тактических целей, называется рефлекторной, или рефлексивной, а управление - рефлексивным.

По признаку «очерёдность внедрения» цели можно разделить на первой, второй, третьей очереди и т.д.

По признаку «отражение интересов различных уровней» различают цели трёх видов - общие, особенные, частные.

К общим относятся цели, выражающие интересы всего коллектива как внутренней среды хозяйствующего субъекта. К такому виду, например, принадлежит внутренняя составляющая главной стратегической цели - обеспечить получение доходов (прибыли) в запланированном объёме или норме.

К особенным относятся цели подразделений - производственных, обслуживающих и управленческих. Любое из них, представленное цехом, отделом, службой, преследует свои собственные интересы в получении и распределении общих доходов хозяйствующего субъекта. Причём интересы одного, конкретного подразделения могут противоречить как интересам подразделений, находящимся на одном горизонтальном уровне управления, так и общим интересам всего коллектива.

Частными являются цели каждой отдельной личности (сотрудника), которые также могут вступать в противоречия с частными целями других сотрудников, особенными целями подразделения и общими целям всего коллектива.

Рассмотренный пример принадлежит к локальному уровню управления. Для федерального уровня классификация целей распределяется следующим образом: национальные цели являются общими, субъектов РФ - особенными, а хозяйствующих субъектов, расположенных на территории отдельных субъектов РФ - частными.

По признаку «необходимость создания условий для достижения» цели подразделяются на три вида - условные, нейтральные и безусловные.

Условные цели предполагают создание определённых, имеющих количественные и качественные характеристики условий для их реализации. Создаваемые условия могут способствовать более успешному (рациональному, эффективному) достижению конечных результатов либо препятствовать этому. Однако существуют условия, которые можно назвать индифферентными к процессу достижения конкретной нейтральной цели. Для системы управления хозяйствующим субъектом свойственны условные цели, для достижения которых необходимо создать условия развития во внешней среде. Примером безусловных целей могут служить цели человека как личности, достигаемые при любых условиях.

Использованная литература.

1. Анализ финансово – экономической деятельности предприятия: Учебное пособие для вузов/ Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2004. – 471 с.

2. Глущенко В.В., Глущенко И.И. Разработка управленческого решения. Прогнозирование - планирование. Теория проектирования экспертов: Учебник для ВУЗов. - М.:ЮНИТИ-ДАНА, 2003- 432 с.

3. Ковалев А. И. Анализ финансового состояния предприятия / А.И.Ковалев, В. П. Привалов. – 5-е изд., перераб. и доп. – М.: Центр экон. и маркетинга, 2001. – 256 с.

4. Ковалев В. В. Анализ хозяйственной деятельности предприятия: Учебник для вузов / В. В. Ковалев, О. Н. Волкова. – М.: Проспект, 2002. – 424 с.

5. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2002. - 560 с.

6. Колесников С.Н. Стратегии бизнеса: управление ресурсами и запасами. – М.: "Статус-Кво 97", 2003. – 168 с.

7. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие /А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с.

8. Управленческий анализ: учеб.пособие для студентов, обучающихся по спец. «Бухгалтерский учет, анализ и аудит» /М.А. Вахрушина.- М.:Издательство «Омега-Л», 2010.-399с.

9. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа: Учебное пособие. – М.: ИНФРА-М, 2003. – 208 с.