2020-01-14

2020-01-14 265

265

Определение специфики и направлений государственного регулирования страховой деятельности целесообразно начать с общего определения содержания государственного регулирования экономики.

Государственное регулирование экономики – это система типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых соответствующими правомочными государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям [12].

Государственное регулирование экономики направлено на решение различных задач, например стимулирования экономического роста, регулирования занятости, поощрения прогресса развития в отраслевой и региональной структурах, поддержки экспорта. Конкретные направления, формы, масштабы государственного регулирования определяются характером экономических и социальных проблем в той или иной стране в данный конкретный период.

Наиболее развитыми механизмами государственного регулирования экономики считаются механизмы регулирования в некоторых странах Западной Европы (во Франции, ФРГ, Нидерландах, Скандинавских странах, Австрии, Испании), в Японии, ряде быстро развивающихся стран Азии и Латинской Америки. Слабее развито государственное регулирование экономики в США, Канаде, Австралии, где в отличие от Европы не было социально-экономических потрясений, аналогичных последствиям II Мировой войны и где частный капитал обладал особенно сильными позициями. Однако государственное регулирование экономики и в этих странах играет заметную роль, особенно при высоких показателях безработицы и инфляции.

Очень важна роль государственного регулирования экономики в развивающихся странах, создающих свою независимую экономику и в бывших социалистических странах, переходящих к рыночному хозяйству на базе частной собственности.

Государственное регулирование экономики — процесс воздействия государства на хозяйственную жизнь общества и связанные с ней социальные процессы, в ходе которого реализуется экономическая и социальная политика государства, основанная на определенной концепции.

В качестве основных методов влияния на экономику для достижения необходимых обществу результатов государство использует методы прямого и косвенного воздействия[13]. Использование этих методов предполагает применение характерных для них приемов и средств. Так, метод прямого воздействия на экономику реализуется средствами административного и экономического влияния. Косвенный метод регулирования реализуется только экономическими средствами. Особенностью прямого метода государственного регулирования является прежде всего то, что он основан на авторитете государственной власти и не связан с созданием дополнительных материальных стимулов для его осуществления. Важная специфическая его черта состоит еще в том, что им предполагаются меры запрета, разрешения, принуждения (законотворческая деятельность, лицензирование и др.), а также предусматривает организацию управления предприятиями государственного сектора, государственной собственностью. Косвенный метод государственного регулирования хозяйственной жизни характеризуется опосредованным способом влияния на социально-экономические процессы и хозяйственные объекты.

Итак, основные функции государственного регулирования экономики:

· разработка, принятие и контроль над выполнением хозяйственного законодательства;

· определение приоритетов макроэкономической политики;

· обеспечение условий эффективного функционирования рынка;

· решение тех экономических проблем, которые рыночный механизм не решает.

Государство в данном случае, в первую очередь, определяет то нормативно-правовое поле, на котором играют, и те «правила игры», которых придерживаются субъекты рынка.

Задачи государственного регулирования экономики:

1. Совершенствование законодательства, обеспечивающего правовую основу деятельности предпринимателей и защиту их интересов.

2. Поддержание оптимальных общеэкономических пропорций

3. Совершенствование отраслевой структуры экономики, государственная поддержка базовых и других отраслей промышленности

4. Оптимальное сочетание текущих и перспективных направлений развития экономики: структурно-инвестиционной и научно-технической политики.

5. Создание благоприятных условий для накопления капитала.

6. Поддержание приемлемого для большинства населения уровня дифференциации и распределения доходов, социальной стабильности в обществе.

7. Регулирование занятости и качества воспроизводства рабочей силы в условиях постоянного изменения производительных сил

8. Создание условий для свободной и добросовестной конкуренции, свободного перемещения товаров на внутреннем и внешнем рынках.

9. Охрана окружающей среды, предотвращение ее заражения, недопущение гибели природы.

10. Обеспечение национальной безопасности и др.

Несомненно, что государственное регулирование — это объективная необходимость развития экономики.

Тем самым, можем говорить о том, что государственное регулирование страховой деятельности представляет собой воздействие государства на участников страховых обязательств в рамках страховой деятельности с помощью определенного комплекса мер, действий.

Федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности (страхового дела), является Федеральная служба страхового надзора (Росстрахнадзор) [14].

Федеральная служба страхового надзора образована в соответствии с Указом Президента РФ №314 от 9 марта 2004 года «О системе и структуре федеральных органов исполнительной власти» и Постановлением Правительства РФ №330 от 30 июня 2004 года «Об утверждении положения о Федеральной службе страхового надзора»[15].

Федеральная служба страхового надзора находится в ведении Министерства финансов Российской Федерации[16].

В основу законодательства, регулирующего страховое дело в России, положен Гражданский кодекс РФ, а также Федеральный закон «Об организации страхового дела в РФ»[17]. Существенную часть этой системы, помимо сугубо страхового законодательства, составляют подзаконные акты органов надзора и ведомственные нормативные документы.

Впервые Постановлением Совета Министров — ПравительстваРФ от 19 апреля 1993 г. №353 (с изменениями от 24 октября 1994 г.) было утверждено Положение о Федеральной службе России по надзору за страховой деятельностью. Указом Президента РФ от 14 августа 1996 г. № 1177 Федеральная служба России по надзору за страховой деятельностью упразднена, а ее функции переданы Министерству финансов Российской Федерации (Собрание законодательств РФ. 1996. №34. Ст. 4082), где образован Департамент страхового надзора, осуществляющий функции федерального органа исполнительной власти по надзору за страховой деятельностью.

Впоследствии была создана Федеральная служба страхового надзора для осуществления государственного надзора за соблюдением законодательства Российской Федерации о страховании, регулирования единого страхового рынка в РФ на основе установления общих требований по лицензированию и ведению государственного реестра страховых организаций, контроля за обеспечением финансовой устойчивости страховщиков, учета и отчетности, методологии страхования, межотраслевой и межрегиональной координации по вопросам страхования.

В ст. 5 Положения о Федеральной службе страхового надзора указаны многочисленные полномочия данного органа власти:

¾ контроль и надзор за общими условиями осуществления страховой деятельности и соблюдением требований законодательства;

¾ принятие решений в области лицензирования страховой деятельности;

¾ осуществление надзора за финансовым состоянием страховщиков;

¾ надзорная и экспертная работа в части экономического обоснования страховой деятельности (обоснованность расчетов страховых тарифов, страховых резервов, бизнес - планов);

¾ надзорно-статистическая, аналитическая и сводно-аналитическая работа по общим показателям деятельности страховщиков;

¾ а также ряд других функций.

По российскому законодательству государственному регулированию подлежат:

¾ деятельность страховщиков и перестраховщиков (продавцов страховых услуг);

¾ деятельность страховых посредников;

¾ деятельность страхователей, застрахованных и выгодоприобретателей (потребителей страховых услуг)[18].

Основными направлениями государственного регулирования страховой деятельности являются:

1) прямое участие государства в становлении страховой системы защиты имущественных интересов;

2) законодательное обеспечение становления и защиты национального страхового рынка;

3) государственный надзор за страховой деятельностью;

4) защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма.

Повышение эффективности государственного регулирования страховой деятельности, совершенствование нормативной базы страховой деятельности рассматриваются в качестве средств для создания эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в Российской Федерации.

Рассмотрим каждое направление более подробно.

1. Прямое участие государства в становлении страховой системы защиты имущественных интересов обусловливается необходимостью:

¾ во-первых, предоставления гарантий социальной защиты определенных групп населения и проведением обязательного государственного страхования за счет бюджетных средств;

¾ во-вторых, определением основ и порядка участия государства в страховании некоммерческих рисков для защиты инвестиций, в том числе и иностранных, в страховании экспортных кредитов;

¾ в-третьих, предоставлением дополнительных гарантий тем средствам страховщиков, которые размещаются в форме специальных нерыночных государственных ценных бумаг с гарантированным доходом;

¾ в-четвертых, созданием целевых резервов, компенсирующих несостоятельность отдельных страховых организаций при исполнении ими обязательств по договорам долгосрочного страхования жизни и пенсионного страхования граждан.

2. Законодательное обеспечение страховой деятельности также является прерогативой Росстрахнадзора. Структура законодательства по страхованию в России многоступенчата и определяется существующей правовой системой. В настоящее время в России формируется трехступенчатая система регулирования страхового рынка:

¾ Гражданский и Налоговый кодексы РФ;

¾ специальные законы по страховой деятельности;

¾ нормативные акты правительства и министерств по страховому делу[19].

Правовое регулирование страховых отношений охватывает права и обязанности страховщика, страхователя, застрахованного и выгоду приобретателя. Кроме того, в страховании участвуют и другие лица, контрольные, налоговые и правоохранительные органы, органы исполнительной и законодательной власти, действующие на основе законов.

Взаимоотношения субъектов страхового рынка регламентируются главой 48 Гражданского кодекса РФ и Федеральным законом «Об организации страхового дела в РФ», затем следуют ряд федеральных законов по конкретным видам страхования, в частности «О медицинском страховании граждан в РФ», «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (первый рыночный закон о массовом виде страхования), «Об обязательном страховании военнослужащих». Завершают систему законодательства подзаконные акты Министерства финансов РФ как надзорного за страховым рынком органа, а также нормативные документы других министерств и ведомств[20].

3. Государственный надзор за страховой деятельностью осуществляется в целях соблюдения требований законодательства РФ о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства.

Система государственного надзора за страховой деятельностью должна предполагать:

1) организацию основ страхового надзора в РФ, в первую очередь путем создания специальных органов по надзору за страховой деятельностью на федеральном уровне и на уровне субъектов РФ;

2) создание нормативных актов надзора за страховой деятельностью, выработку единых методических принципов организации и осуществления страхового дела;

3) определение специальных требований к страховым организациям, установление лицензирования и сертификации страховой деятельности;

4) установление единых квалификационных требований к руководителям и специалистам страховых организаций[21].

Росстрахнадзор, согласно закону Российской Федерации об организации страхового дела в РФ, занимается выдачей лицензий на осуществление страховой деятельности. Порядок получения страховой компанией лицензии регламентируется Условиями лицензирования. При этом законом «Об организации страхового дела в РФ» определены минимальные размеры уставных капиталов. По закону минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 30 миллионам рублей, и следующих коэффициентов:

¾ 1 - для осуществления страхования имущественных интересов, связанных с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование);

¾ 1 - для осуществления страхования вышеназванных объектов, а также имущественных интересов, связанных с владением, пользованием и распоряжением имуществом (страхование имущества); обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности); осуществлением предпринимательской деятельности (страхование предпринимательских рисков);

¾ 2 - для осуществления страхования имущественных интересов, связанных с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

¾ 2 - для осуществления страхования жизни и страхования от несчастных случаев и болезней, медицинского страхования;

¾ 4 - для осуществления перестрахования, а также страхования в сочетании с перестрахованием[22].

Лицензия, предоставляющая право заниматься страховой деятельностью на территории Российской Федерации, может быть выдана только юридическому лицу, так как физические лица не вправе заниматься страховой деятельностью.

Страховой деятельностью, подлежащей лицензированию, считается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих страховых выплат.

Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности, а также перестрахования, если предметом деятельности страховщика является исключительно перестрахование. При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять.

Например, не требует получения лицензии деятельность, связанная с оценкой страховых рисков, определением размера ущерба, размера страховых выплат, иная консультационная и исследовательская деятельность в области страхования.

Итак, в рамках лицензирования Росстрахнадзор выдает предписания, имеет возможность ограничивать действие лицензий, приостанавливать действие лицензий и отзывать лицензии на осуществление страховой деятельности[23].

Предписание — это письменное распоряжение, обязывающее страховщика в установленный срок устранить выявленные нарушения.

Предписания выдаются федеральными органами по надзору за страховой деятельностью и их территориальными органами привыявлении нарушений страховщиками требовании законодательства страховании.

В том случае, если предписание не выполняется в установленный срок, органы по надзору за страховой деятельностью имеют право ограничить или приостановить действие лицензии страховщика до устранения им выявленных нарушений либо принять решение об отзыве лицензии.

Ограничение действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по всем видам страховой деятельности (или видам страхования) или на определенной территории.

Приостановление действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по всем видам страховой деятельности (или видам страхования), на которые выдана лицензия. При этом по ранее заключенным договорам страховщик выполняет принятые обязательства до истечения срока их действия.

Отзыв лицензии означает запрет на осуществление страховой деятельности, за исключением выполнения обязательств, принятых по действующим договорам страхования. При этом средства страховых резервов могут быть использованы страховщиком исключительно для выполнения обязательств.

Помимо лицензирования Росстрахнадзор осуществляет контроль над формированием тарифов, соблюдением условий диверсификации, возвратности, прибыльности и ликвидности при размещении страховых резервов, соответствием нормам платежеспособности, инвестиционной политикой и перестрахованием.

Согласно российским законам, страховые тарифы по добровольным видам личного страхования, имущественного страхования и страхования ответственности могут рассчитываться страховщиками самостоятельно. Рассчитанные страховой компанией тарифы должны быть указаны в Правилах страхования, которые предоставляются в Департамент страхового надзора для получения страховщиком лицензии на осуществление данного вида страхования. В течение действия лицензии надзор вправе осуществлять проверку соответствия реальных тарифов компании, заявленным в Правилах страхования. Нарушение соответствия может привести к приостановлению действия лицензии.

Росстрахнадзор осуществляет более жесткий контроль над деятельностью страховых компаний, работающих на рынке обязательного страхования, чем на рынке добровольного. Обязательное страхование вводится государством в целях защиты социально значимых имущественных интересов граждан и юридических лиц. Кроме того, в России существует практика возведения формально добровольных видов страхования в ранг обязательных неофициально, например, путем установления требования о страховании определенных рисков при выдаче лицензий на различные виды профессиональной деятельности. Страховые тарифы по обязательным видам страхования, как правило, устанавливаются законодательно, и страховые компании должны строго придерживаться их в своей работе.

4. Еще одним важным направлением государственного регулирования страховой деятельности можно назвать пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке. Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечиваются Федеральной антимонопольной службой.

Защита добросовестной конкуренции на страховом рынке и пресечение монополистической деятельности должны протекать в рамках единого, регулируемого государством, процесса, предполагающего следующие формы:

1) пресечение злоупотреблением страховыми организациями доминирующим положением;

2) определение на конкурсной основе тех страховых организаций, которые будут привлекаться к проведению страховых программ с использованием государственных средств;

3) запрещение действий государственных органов исполнительной власти и органов местного самоуправления, ограничивающих конкуренцию;

4) осуществление государственного контроля за концентрацией капитала на рынке страховых услуг;

5) контроль за созданием объединений страховых организаций, а также соглашениями и согласованными действиями страховых организаций;

6) пресечение установления необоснованно высокихили низкихтарифов на страховые услуги[24].

Союзы, ассоциации и иные объединения страховщиков для государственной регистрации в органах страхового надзора должны получить согласие антимонопольного органа в случае, есливсе участники объединения страховщиков зарегистрированы в одном административно-территориальном образовании. Это согласие на регистрацию объединения страховщиков получают в соответствующем территориальном управлении антимонопольного органа России.

Согласие на регистрацию объединения страховщиков выдается на основании представленных их учредителями требуемых документов. В согласии на регистрацию объединения может быть отказано, если представленные документы свидетельствуют о ведении объединением страховой деятельности, о наличии соглашения или соглашений участников объединения, которое имеет или может иметь своим результатом существенное ограничение конкуренции на этом рынке, ущемление интересов других страховщиков или страхователей, в том числе раздел рынка страховых услуг по территориальному принципу или по видам страхования, установление (поддержание) единых страховых тарифов по отдельным видам страхования, ограничение доступа на рынок страховых услуг или устранение с него других страховщиков.

В рамках осуществления мероприятий по регулированию страховой деятельности Федеральный орган исполнительной власти по надзору за страховой деятельностью для выполнения возложенных на него функций вправе:

1) получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении, получать необходимую для выполнения возложенных на него функций информацию от организаций, в том числе банков, а также от граждан;

2) производить проверки соблюдения страховщиками законодательства РФ о страховании и достоверности представляемой ими отчетности;

3) при выявлении нарушений страховщиками требований законодательства давать им предписания по их устранению, а в случае невыполнения предписаний приостанавливать или ограничивать действие лицензий этих страховщиков до устранения выявленных нарушений либо принимать решения об отзыве лицензий;

4) обращаться в арбитражный суд с иском о ликвидации страховщика в случае неоднократного нарушения последним законодательства РФ, а также о ликвидации организаций, осуществляющих страхование без лицензий[25].

При этом Субъекты страхового дела обязаны:

1) представлять установленную отчетность о своей деятельности, информацию о своем финансовом положении;

2) соблюдать требования страхового законодательства и исполнять предписания органа страхового надзора об устранении нарушений страхового законодательства;

3) представлять по запросам органа страхового надзора информацию, необходимую для осуществления им страхового надзора (за исключением информации, составляющей банковскую тайну).

Наконец, важно отметить, что ключевая роль в реализации направлений государственного регулирования рынка страховых услуг принадлежит территориальным органам страхового надзора. В связи с этим, Правительством РФ по предложению Росстрахнадзора созданы территориальные органы страхового надзора в целях соблюдения требований законодательства РФ по вопросам страхования и создания условий для эффективного развития страховых услуг, а также защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства [26].

Территориальные органы страхового надзора осуществляют непосредственный надзор за страховой деятельностью в субъектах РФ, для чего они наделены правом проводить проверки достоверности представляемой страховыми организациями отчетности и соблюдения страхового законодательства, получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении, получать необходимую для выполнения возложенных на них функций информацию от организаций, в том числе банков, а также от граждан.

Территориальные органы страхового надзора осуществляют свою деятельность под руководством Росстрахнадзора, а по вопросам, входящим в компетенцию республик в составе Российской Федерации, краев, областей, автономной области, автономных округов, города Санкт-Петербурга, — во взаимодействии с соответствующими органами исполнительной власти субъектов Российской Федерации.

Итак, на территориальные органы страхового надзора возложены следующие функции:

а) обеспечивать контроль за соблюдением требований законодательства РФ о страховании;

б) осуществлять контроль за исполнением страховщиками нормативных актов Росстархнадзора, связанных с проведением страховой деятельности;

в) осуществлять контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

г) осуществлять контроль за соблюдением установленных Росстрахнадзором правил формирования и размещения страховых резервов;

д) обобщать практику работы страховщиков, страховых посредников и других участников страхового рынка и представлять в федеральные органы исполнительной власти по надзору за страховой деятельностью предложения по совершенствованию практики надзора за страховой деятельностью и законодательства о страховании;

е) рассматривать заявления и жалобы физических и юридических лиц по вопросам, связанным с нарушением законодательства РФ о страховании;

ж) представлять в установленном порядке бухгалтерскую, статистическую и иную предусмотренную законодательством отчетность о своей деятельности.

Территориальные органы страхового надзора имеют право:

а) проводить у страховщиков проверку достоверности представляемой отчетности и соблюдения ими законодательства о страховании;

б) получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении, получать необходимую для выполнения возложенных на нее функций информацию от учреждений и организаций, в том числе банков, а также от граждан;

в) при выявлении нарушений страховщиками требований законодательства РФ о страховании принимать меры по их устранению;

г) вносить в федеральные органы исполнительной власти по надзору за страховой деятельностью представления о приостановлении, ограничении действия либо отзыве лицензии.

Эффективность государственного контроля и надзора за деятельностью страховых организаций может быть сведена к следующим компонентам:

¾ использование достоверной и полной финансовой, бухгалтерской и иной информации;

¾ своевременность и полнота надзора;

¾ действенность и оперативность в применении санкций со стороны надзорных органов.

С этой точки зрения современная система российского страхового надзора малоэффективна. Это может быть объяснено следующими причинами.

¾ недостаточная численность сотрудников надзора (около 60 человек в центральном аппарате и почти столько же на местах. Для сравнения в штате Нью-Йорк, где зарегистрировано почти такое же число страховых организаций, что и в РФ, численность сотрудников органов надзора составляет около 1400 человек, из которых 800 занимаются проверками непосредственно в страховых организациях);

¾ недостаточный уровень квалификации и оплаты труда сотрудников надзора;

¾ неоправданно частные изменения структуры и места органа надзора в системе органов государственной исполнительной власти;

¾ отсутствие современных способов обработки и передачи данных;

¾ неэффективное использование территориальных инспекций надзора для функций контроля;

¾ недостаточное отражение в законодательных актах контрольных полномочий и мер, применяемых надзором к страховым организациям;

¾ отсутствие проработанной системы санкций при нарушениях, выявленных в деятельности страховой организации.

Указанные проблемы могут быть в значительной мере решены путем принятия специального закона «О страховом надзоре», как это предусмотрено Гражданским Кодексом Российской Федерации.

Таким образом, можно говорить о том, что в условиях переходного периода регулирующая функция государства в страховой деятельности проявляется в различных формах: принятие законодательных актов, регулирующих страхование, установление в интересах общества и отдельных категорий его граждан обязательного страхования, проведение специальной налоговой политики, установление различного рода льгот страховым компаниям для стимулирования такого рода деятельности, а также создание особого правового механизма, обеспечивающего надзор за функционированием страховых предприятий и организаций.

Выполнение регулирующей функции государства, как правило, возлагается на специальный орган (специальную структуру) – государственный страховой надзор (контроль) – в Российской Федерации это Федеральная служба страхового надзора (Росстрахнадзор). Ключевая роль в осуществлении регулирующих функций на страховом рынке принадлежит сегодня территориальным органам Федеральной службы страхового надзора (Росстрахнадзора), однако, в настоящее время в их деятельности наблюдает не мало недостатков и проблем.

Глава 2. Практические аспекты реализации

направлений государственного регулирования рынка страховых услуг: основные проблемы и пути их решения

2.1. Современное состояние рынка страховых услуг Российской Федерации

Страхование в России имеет давнюю историю. К началу ХХ века на российском страховом рынке функционировало несколько десятков страховых компаний, в том числе и иностранных, которые предоставляли страховые услуги по всем известным в то время видам страхования. Более 100 лет назад, в 1894 году, т.е. раньше, чем во многих других промышленно развитых странах, было учреждено и российское ведомство страхового надзора[27].

Основной формой страхования в дореволюционном периоде было добровольное страхование, которое осуществлялось акционерными обществами, обществами взаимного страхования и земскими обществами. В послереволюционном периоде страхование прошло два этапа: в условиях социализма (при государственной монополии на этот вид деятельности) и в условиях становления рыночной экономики[28].

Начиная с 20-х годов нашего столетия и до конца 80-х, в связи с изменением общественно-политического строя, система страхования была монополизирована, а ведомство страхового надзора было упразднено. В этот период страхованием занимались органы государственного страхования, главным направлением деятельности которых было страхование населения, поскольку в условиях существования общественной собственности на средства производства страхование имущества предприятий в государственной страховой организации считалось нецелесообразным. В конце 40-х годов было создано страховое общество «Ингосстрах», имевшее сеть дочерних компаний и представительств за рубежом для осуществления страхования в сфере внешнеэкономической деятельности. При государственной страховой монополии страхование представляло населению чрезвычайно узкий спектр услуг, дополняющих систему государственного социального обеспечения (соцстрах)[29].

Экономические реформы, происходящие в России, создали реальные предпосылки для организации новой системы страхования. Произошли радикальные изменения в вопросах государственного регулирования страхового дела: в конце 1992 года был принят первый в российской истории закон о страховании, в феврале 1992 года была образована служба по надзору за страховой деятельностью[30]. Решение первоочередных задач по созданию правовых и организационных основ регулирования страховой деятельности привело к созданию новых условий для работы страховых компаний.

Расширение самостоятельности товаропроизводителей, формирование рыночной инфраструктуры, резкое снижение сферы государственного воздействия на развитие производственных отношений и распределение материальных благ, в корне изменили процесс формирования отечественного страхового рынка, его содержание, виды страховых услуг, предлагаемых физическим и юридическим лицам.

Таким образом, началом реального создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого – быстрый рост числа альтернативных страховых организаций.

Предпосылками развития страхового дела в нашей стране явились:

¾ укрепление негосударственного сектора экономики;

¾ рост объемов и разнообразия частной собственности физических и юридических лиц, как источника спроса на страховые услуги. При этом важное значение имеет развитие рынка недвижимости и ипотечного кредитования, а также приватизация государственного жилого фонда;

¾ сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного социального страхования и соцобеспечения[31].

И как следствие, отсутствие гарантий должно восполняться различными формами личного страхования.

Тем самым, общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения.

В настоящее время экспертами отмечается существенное увеличение числа страховых компаний[32]. Однако наличие большого числа страховых фирм отнюдь не говорит о большой емкости российского страхового рынка.

В последнее время структура операций российских страховщиков выглядит следующим образом:

- обязательные виды страхования, а это, главным образом, обязательное медицинское страхование, составили 28% всех поступлений;

- наибольший удельный вес занимает добровольное личное страхование - 53% поступлений;

- на долю страхования имущества и ответственности приходится около 19% всех операций[33].

Значительный удельный вес операций добровольного личного страхования в условиях высокой инфляции может вызвать удивление, если не учитывать, что главным образом это следствие популярности краткосрочных видов страхования жизни.

Что касается страхования имущества и ответственности, то причин низкого уровня развития этих видов страхования несколько. Первая, и, по-видимому, главная, - недостаточные финансовые возможности потенциальных клиентов. Вторая – отсутствие мотивов для заключения договоров страхования. Крупные промышленные предприятия, пройдя этап приватизации, только начинают проявлять интерес к страхованию своего имущества. Основная же масса предпринимателей не имеет достаточных стимулов и финансовых ресурсов для обеспечения своей страховой защиты.

Наименее развитым в России является рынок страхования населения. Имеющиеся свободные средства люди предпочитают хранить у себя дома, конвертировать в твердую валюту, либо, в крайнем случае, хранить в банках.

Хранение в банках имеет смысл, поскольку доход, полученный от такого размещения, по действующему законодательству, налогом у физического лица не облагается.

Таким образом, в условиях весьма значительных потенциальных возможностей российского рынка страховых услуг потребности национальной экономики и населения в качественных страховых услугах не удовлетворяются. Основное бремя расходов по ликвидации последствий природных и техногенных катастроф ложится на государственный бюджет.

Охарактеризуем современное развитие рынка страховых услуг.

На сегодняшний день, по данным Росстрахнадзора (за 1 квартал 2009 г.) в едином государственном реестре субъектов страхового дела на 31.03.2009 г. зарегистрировано 768 страховых организаций[34].

Общая сумма страховой премии (взносов) и страховых выплат по всем видам страхования за 1 квартал 2009 года составила соответственно 242,7 и 163,4 млрд. руб. или 105,7 и 128,5 % по сравнению с аналогичным периодом 2008 года. Для конкретизации данных приведем таблицу 2, которой показаны размеры страховых премий страховых компаний в разрезе различных видов страхования.

Таблица 2

Страховые премии (взносы) и страховые выплаты в 2007-2008 гг.

| Страховые премии за 2007 год (млн. руб.) | Страховые премии за 2008 год (млн. руб.) | Темп роста (%) | Страховые выплаты за 2007 год (млн. руб.) | Страховые выплаты за 2008 год (млн. руб.) | Темп роста (%) | |

| Добровольное страхование всего: | 407 298.5 | 464 352.6 | 114.0 | 158 234.7 | 194 823.5 | 123.1 |

| в том числе: страхование жизни | 22 700.0 | 18 657.0 | 82.2 | 15 752.7 | 5 983.5 | 38.0 |

| личное (кроме страхования жизни) | 90 020.5 | 107 572.5 | 119.5 | 49 452.3 | 61 403.1 | 124.2 |

| имущественное страхование (кроме страхования ответственности) | 274 300.9 | 315 575.3 | 115.0 | 91 429.1 | 124 747.0 | 136.4 |

| страхование ответственности | 20 277.1 | 22 547.8 | 111.2 | 1 600.6 | 2 689.9 | 168.1 |

| Обязательное страхование всего: | 368 692.1 | 481 827.4 | 130.7 | 323 641.8 | 427 883.9 | 132.2 |

| в том числе: личное страхование пассажиров (туристов, экскурсантов) | 563.1 | 564.4 | 100.2 | 3.0 | 2.5 | 83.3 |

| страхование гражданской ответственности владельцев транспортных средств | 72 480.1 | 79 953.2 | 110.3 | 41 127.1 | 47 605.9 | 115.8 |

| обязательное медицинское страхование | 289 927.4 | 394 278.4 | 136.0 | 278 116.1 | 374 057.8 | 134.5 |

| Итого | 775 990.6 | 946 180 | 121.9 | 481 876.5 | 622 707.4 | 129.2 |

Из табл. 2 отчетливо видно, что в 2008 г. наблюдался существенный рост страховых премий – в общей сложности произошло увеличение на 170 189,4 млн. руб. Темп роста составил около 122% к показателю прошлого года. Аналогичный рост наблюдался по всем направлениям страхования, кроме страхования жизни (темп роста 82,2%).

Что касается страховых премий, то их темпы роста еще более велики – около 130%. В 2008 г. они достигли 622 707, 4 млн. руб. Рост страховых премий также наблюдался почти по всем видам страхования, кроме страхования жизни (сокращение произошло на 9769,2 млн. руб.), а также личного страхования туристов (на 0,5 млн. руб.).

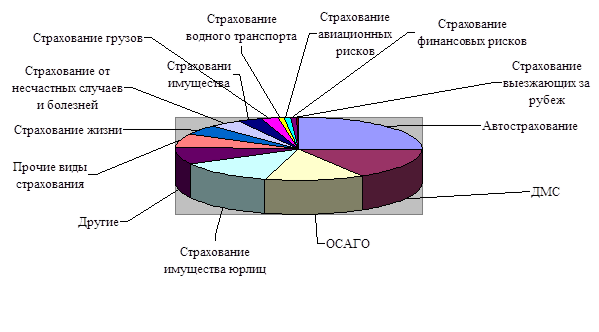

В целом, структура страхования выглядит следующим образом (рис. 1).

Рис. 1. Диаграмма. Структура страхования в РФ в 2009 г.

В системе страхования лидирует обязательное страхование – 52,1% от всех страховых взносов. При этом подавляющее большинство – по направлению автострахования – 68%, для обязательного медицинского страхования – около 43%. По направлению добровольного страхования по прежнему лидирует имущественное страхование – около 65% всех страховых взносов.

Интересным является распределение объемов страховых взносов по федеральным округам[35]. Большинство операций в сфере страхования приходится на Центральный Федеральный округ – больше половины всех выплат (55,7%). Далее следуют Приволжский и Северо-западный федеральные округа с суммами страховых взносов в размере 16,3 и 15,9 млрд. руб. соответственно, что составляет 11,7% и 11,5% от общей суммы страховых взносов по стране. Таким образом, территориальная организация российского страхового бизнеса, свидетельствует об очень высокой роли Центрального

федерального округа, а точнее — Москвы на рынке страховых услуг. Именно в Москве сконцентрированы практически все крупнейшие страховщики России: более 60 из 100 крупнейших страховых компаний.

То есть, мы можем наблюдать существенный разброс в объемах страховых выплат, как по отдельным видам страхования, так и в рамках отдельных территорий и даже городов.

В целом развитие российского страхового рынка происходит достаточно динамично, наблюдается устойчивый ежегодный прирост поступления страховой премии. Вместе с тем, объемы операций российских страховщиков пока незначительны. К примеру, средний размер страховой премии, приходящийся на душу населения в России, составлял в 2006 г. 97,5 долл., что существенно ниже аналогичного показателя для экономически развитых стран — 1845,0 долл. в Австрии, 2073,0 — в Германии, 2720,0 — во Франции, 3635,4 — в США, 3764,2 — в Японии, 4105,7 — в Великобритании, 5569,1 — в Швейцарии[36].

По основным макроэкономическим показателям Российский страховой рынок значительно уступает развитым странам. Поэтому организация страхового сектора в России должна опираться на хорошо продуманную долгосрочную концепцию страхования, учитывающую мировой опыт в условиях глобализации мировой экономики и либерализации международной торговли страховыми услугами. Если российские компании не проявят активности, то рано или поздно эту нишу займут страховые компании развитых стран, как, например, это произошло в восточно-европейских странах (Польша, Венгрия и других странах). Страховщикам так же необходимо делать ставки на опыт развитых стран при формировании своей деятельности в накопительном и в пенсионном страховании.

Неразвитость российского страхового рынка не позволяет в полной мере обеспечить предоставление страховых услуг, связанных с защитой

имущественных интересов хозяйствующих субъектов и российских граждан. Главными причинами слабого уровня развития страхового рынка являются:

— недостаточная информированность потенциальных страхователей о сущности и роли страхования в экономической деятельности хозяйствующих субъектов и жизни граждан;

— сравнительно низкий платежеспособный спрос населения на страховые услуги;

— недостатки налогового законодательства, снижающие интерес субъектов хозяйственной деятельности к заключению договоров страхования;

— ошибочное представление о низкой финансовой устойчивости страховых компаний;

— несовершенство механизмов инвестиционных процессов, снижающих возможность инвестирования страховщиков в реальный сектор экономики;

— недоверие населения и бизнеса к финансовым институтам в целом и страховщикам, в частности, из-за банкротств ряда крупнейших страховщиков в течение последних лет;

— сравнительно низкая капитализация российских страховых организаций;

— неудовлетворительная законодательная и нормативная база, призванная обеспечить функционирование и развитие как самого страхования, так и надзор за ним;

— изолированность российского страхового рынка от мирового страхового хозяйства[37].

Большинство рисков в экономике страны не застраховано. По данным экспертов в области страхования, в настоящее время застраховано не более 10% общего числа промышленных объектов (против 90-95 процентов в большинстве развитых стран)[38]. Весь объем страховых взносов в нашей стране сопоставим с аналогичными показателями лишь одной западной страховой компании, замыкающей перечень ста крупнейших страховых компаний мира.

Таким образом, в условиях весьма значительных потенциальных возможностей российского рынка страховых услуг потребности национальной экономики и населения в качественных страховых услугах не удовлетворяются.

Однако на рынке страховых услуг активно работают не только страховщики, но и, как уже отмечалось, государственные органы власти, а именно, территориальные органы Федеральной службы страхового надзора (или Инспекции страхового надзора по Федеральному округу). Проанализируем основные направления деятельности Инспекции страхового надзора по Уральскому Федеральному округу.

В соответствии с положением о территориальном органе Федеральной службы страхового надзора создана Инспекция страхового надзора по Уральскому Федеральному округу, которая осуществляет функции по контролю и надзору в сфере страховой деятельности на территории Уральского федерального округа.

Отметим, что Инспекция по Уральскому Федеральному округу осуществляет контроль и надзор за:

— соблюдением требований страхового законодательства субъектами страхового дела, а также их филиалами, в том числе путем проведения проверок их деятельности на местах;

— выполнением иными юридическими и физическими лицами требований страхового законодательства в пределах компетенции Инспекции;

— достоверностью представляемой субъектами страхового дела отчетности;

— обеспечением страховщиками их финансовой устойчивости и платежеспособности в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховщика и принятых обязательств;

— соблюдением страховыми организациями требований законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в части, относящейся к компетенции Инспекции.

Одной из основных функции Инспекции является получение, обработка и анализ отчетности и других сведений, представляемых субъектами страхового дела. Также Инспекция обобщает практику страхового надзора, разрабатывает и представляет в Службу предложения по совершенствованию страхового законодательства, регулирующего осуществление страхового контроля и надзора.

Важным моментом в деятельности Инспекции является ее взаимодействие в установленном порядке с другими территориальными органами Росстрахнадзора, а также с другими органами государственной власти на территории Округа.

Как правило, осуществляется взаимодействие в сфере разработки механизмов реализации на территории Свердловской области федеральных нормативных правовых актов, регламентирующих обязательные виды страхования, в первую очередь сотрудничество в части разработки принципов взаимодействия исполнительных органов государственной власти (в пределах их компетенции) и страховщиков в сфере обязательного страхования гражданской ответственности владельцев транспортных средств; с целью обеспечения должного уровня страховой защиты, снижения рисков и обеспечения финансовой устойчивости крестьянских и фермерских хозяйств необходимо осуществление мер по развитию страхования в агропромышленном комплексе. Важным направлением является реализация на территории Свердловской области программы страхования урожая от различных видов рисков.

Также осуществляется взаимодействие со Свердловским территориальным управлением Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства в сфере реализации на территории Свердловской области закона о конкуренции на рынке финансовых услуг.

Указанное взаимодействие целесообразно осуществлять с помощью Координационного совета по вопросам страховой деятельности при Правительстве Свердловской области, с приглашением на его заседания представителей территориальных органов Росстрахнадзора, федеральных органов государственной власти, других структур для решения вопросов развития страхового рынка в регионе. В настоящее время нет данных относительно работы подобного совета. Однако сегодня крайне необходимы совместная разработка предложений по совершенствованию правовой базы в сфере страхования; разработка рекомендаций и предложений по совершенствованию страховой деятельности на территории Свердловской области, в том числе разработка предложений и рекомендаций по использованию средств страховых резервов в интересах развития экономики Свердловской области.

Также в рамках своего функционирования Инспекция осуществляет на основании имеющихся информационных ресурсов отбор страховых организаций для проведения проверок соблюдения законодательства Российской Федерации в области страхования и проведение анализа эффективности проверок; проводит и принимает участие в проверках субъектов страхового дела, назначаемых Росстрахнадзором.

Важным моментом в деятельности Инспекции является вопрос об организации профессиональной подготовки работников Инспекции, их переподготовки, повышении квалификации и стажировке.

Инспекцию возглавляет руководитель, назначаемый на должность и освобождаемый от должности Министром финансов Российской Федерации по представлению руководителя Росстрахнадзора. Руководитель Инспекции несет персональную ответственность за осуществление возложенных на Инспекцию функций. Руководитель Инспекции имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем Росстрахнадзора.

Итак, можно отметить, что страхование пока не стало неотъемлемой частью развивающегося рынка. Определенной проблемой является развитие перестраховочного рынка: объем операций зарегистрированных в России около 30 профессиональных национальных перестраховщиков невелик (сумма принятой ими в перестрахование премии не превышает 1% от объема собираемой премии по прямому страхованию). Существенным препятствием для повышения уровня и культуры страхования является нехватка страховых специалистов, особенно в области актуарных расчетов, риск менеджмента, страхового права, аудита в сфере страхования. В условиях переходного периода ситуация в области подготовки, переподготовки и повышения квалификации специалистов для страхового рынка остается сложной. Думается, одним из шагов в решении настоящей проблемы была бы консолидация усилий страховщиков. Успешное развитие страхового дела невозможно в условиях национальной самоизоляции, без использования апробированного международного опыта.

Существующие проблемы на сегодняшний день пытаются решить федеральные и территориальные органы Росстрахнадзора. Однако зачастую отсутствует организационная база таких мероприятий (например, программы, концепции развития страхования в конкретных регионах), отсутствует необходимый персонал для данных мероприятий, финансовые и правовые механизмы.

Таким образом, подводя итог рассмотрению специфики развития современного рынка страховых услуг необходимо отметить, что в настоящее время страхование является ведущим сегментом экономики. Предпосылками для дальнейшего развития страхового дела в нашей стране являются не только наметившаяся финансовая стабилизация и оживление экономики, но и становление источников такого развития. Несомненно, сегодня рынок страхования набирает обороты, с каждым годом повышаются размеры страховых взносов (меняется лишь распределение таких взносов по различным направлениям страховой деятельности). Вместе с тем, на рынке страхования еще немало проблем, осветить которые представляется целесообразным в отдельной части дипломной работы.